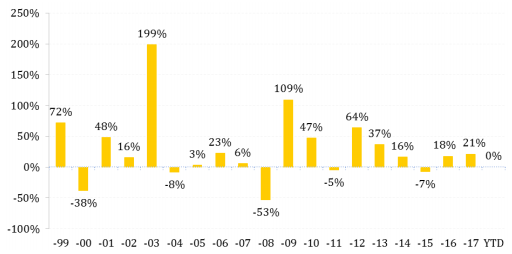

Kể từ khi lập đỉnh lịch sử 1.204,33 điểm theo giá đóng cửa ngày 9/4/2018, Vn-index lao dốc mạnh và mất đi hơn 18% chủ yếu ảnh hưởng từ các mã có vốn hóa lớn trong nhóm VN30 đã “ép” Vn-index đi ra ngoài mọi dự báo của các chuyên gia phân tích chứng khoán cũng như các yếu tố cơ bản lẫn đồ thị kỹ thuật.

Thị trường chứng khoán lao dốc giai đoạn này được nhìn nhận là “quá đà” trong bối cảnh nền kinh tế vĩ mô đang rất khả quan, khi số liệu tăng trưởng GDP quý I đạt gần 7,4% - cao nhất trong 10 năm, hay dự trữ ngoại hối lập kỷ lục 63 tỷ USD, lượng doanh nghiệp làm ăn có lãi tiếp tục tăng cho đến những thương vụ IPO đình đám vừa diễn ra...

Thị trường chứng khoán quá bán ai được hưởng lợi?

Trong mỗi vấn đề đều có 2 mặt của nó. Vậy nên, khi Vn-index đang trong trạng thái “quá bán” ở giai đoạn này - câu hỏi đặt ra là “ai được” và “ai mất” ở thị trường chứng khoán?

Thị trường lao dốc đã làm “mất” những gì?

Đầu tiên phải kể đến vốn hóa thị trường chứng khoán sụt giảm mạnh. Theo đó, kết thúc quý I/2018, khi thị trường ở vùng đỉnh, vốn hóa thị trường chứng khoán Việt Nam đạt 4,16 triệu tỷ đồng (183 tỷ USD) trong đó, sàn HOSE đạt gần 3,2 triệu tỷ đồng (gần 141 tỷ USD).

Theo giá tham chiếu ngày 18/5, nếu loại trừ vốn hóa của VinHomes (do mới niêm yết) là 296.000 tỷ đồng (13 tỷ USD) thì vốn hóa của sàn HOSE chỉ còn 124 tỷ USD. Chắc hẳn, tới thời điểm hiện tại con số này con giảm nhiều hơn nữa do Vn-index giảm tới 80 điểm nữa trong một tuần giao dịch vừa qua khiến giá trị của các mã vốn hóa lớn giảm tới 10%, thậm chí còn hơn như VCB, GAS...

Ảnh hưởng thứ hai phải kể đến là thị trường đã đánh mất niềm tin của nhà đầu tư, đặc biệt những nhà đầu tư cá nhân nhỏ lẻ. Nhà đầu tư cá nhân nhỏ lẻ hiện chiếm tỷ lệ áp đảo trên thị trường, mang lại doanh thu không nhỏ cho các công ty chứng khoán, đồng thời họ cũng đóng góp đáng kể về thuế cho Nhà nước - kể cả khi bị thua lỗ vẫn đóng thuế.

Nhà đầu tư cá nhân nhỏ lẻ thường là những đối tượng chịu ảnh hưởng đầu tiên khi thị trường chứng khoán lao dốc bởi vì quá trình đầu tư họ đã chịu nhiều thiệt thòi khi chưa được hỗ trợ các công cụ phân tích đầu tư cũng như cách tiếp cận thông tin doanh nghiệp còn chậm hơn nên thường rơi vào hiệu ứng “tâm lý đám đông” dẫn đến dễ bị mất “hàng” khi thị trường hoảng loạn.

Bên cạnh đó, thị trường chứng khoán giai đoạn này cũng khiến cho nhà đầu tư như bị “tra tấn”, từ đó niềm tin vào thị trường chứng khoán dần bị mất đi.

Tác động thứ ba là thành quả đầu tư “vỗ cánh bay đi”, Cụ thể, PYN Elite Fund - một trong những quỹ ngoại lớn nhất đang đầu tư trên thị trường chứng khoán Việt Nam vừa công bố báo cáo định kỳ danh mục định kỳ tháng 5/2018. Tại ngày chốt số liệu 15/5, giá trị tài sản ròng trên chứng chỉ quỹ (NAV) của PYN Elite Fund đạt 315,82 EUR, giảm nhẹ 0,2% so với đầu năm.

Tiếp đến là quỹ Passion Investment (PIF), sau khi dồn hơn 63% danh mục quỹ vào cổ phiếu MWG (Công ty cổ phần Đầu tư Thế giới Di động) từ giữa năm 2016 và đã chốt lời đúng đỉnh thành công vào đầu quý 1/2018. Liền sau đó PIF gần như đã “tất tay” vào cổ phiếu VPB khi nắm giữ hơn 3,24 triệu cổ phiếu này, tương đương gần 95% tỷ trọng danh mục quỹ.

Tuy nhiên trong vòng một tháng, cổ phiếu VPB đã điều chỉnh 30% và rơi một mạch từ mức 70.000 đồng/cổ phiếu hồi đầu tháng 4 xuống dưới 50.000 đồng/cổ phiếu trong phiên giao dịch 14/5, khiến giá trị tài sản ròng trên đơn vị đầu tư của PIF lại trở về vạch xuất phát.

Như vậy, thành quả từ đầu năm của Pyn Elite Fund và PIF đã "bốc hơi" theo nhịp điều chỉnh của thị trường. Các quỹ đầu tư lớn khác như Dragon Capital, Tundra Fund…cũng chịu chung số phận.

NAV Pyn Elite Fund từ đầu năm tới nay về 0

Tác động thứ tư là ảnh hưởng đến dòng vốn ngoại. Kể từ khi thị trường chứng khoán tạo đỉnh (9/4) cho tới ngày 25/5, nếu loại trừ những lệnh mua thỏa thuận gần 249 triệu cổ phiếu VHM, tương ứng giá trị giao dịch lên đến 28.548 tỷ đồng thì khối ngoại đã bán ròng tổng cộng hơn 5.000 tỷ đồng trên sàn HOSE, trung bình khối ngoại bán ròng hơn 714 tỷ đồng/tuần giao dịch trong vòng 7 tuần gần đây.

Cuối cùng là ảnh hưởng đến cơ hội nâng hạng thị trường chứng khoán. Hiện tại thị trường chứng khoán Việt Nam đang được xếp hạng là thị trường cận biên (Frontier Market) nhưng theo Công ty Cổ phần chứng khoán Sài Gòn (SSI) đánh giá, ở kịch bản thuận lợi nhất, chứng khoán Việt Nam có thể được MSCI nâng hạng lên Emerging Markets (Thị trường mới nổi) vào năm 2020.

Tuy nhiên trước đó sẽ cần ít nhất một năm để MSCI xin ý kiến tư vấn đánh giá từ cộng đồng đầu tư quốc tế và thêm một năm để các quỹ đầu tư chuẩn bị cho các thay đổi và tái cơ cấu danh mục đầu tư. Như vậy, với diễn biến hiện tại thị trường chứng khoán Việt Nam có bị ảnh hưởng như thế nào khi MSCI ra báo cáo cập nhật vào tháng 6/2018 tới đây?

“Ai” hưởng lợi khi thị trường “quá bán”?

Với chúng ta “ai” này là những ẩn số? Chúng ta có biết được không? Quyền lực của họ ra sao...? Câu trả lời có lẽ chỉ những người trong cuộc mới giải thích được!

Họ có phải là những nhà tạo lập thị trường mà chúng ta vẫn thường biết đến với những cái tên “nhà cái”, “cá mập”, hay “bigboy” đã cố tình “lái” chỉ số Vn-index theo hướng và vùng giá mà họ mong muốn. Khi đã đạt được mục đích cuối cùng cũng là lúc tiền được đẩy vào dồn dập để “ăn hàng” giá rẻ, khiến thanh khoản cũng như giá trị giao dịch tăng vọt và đảo ngược xu hướng đẩy thị trường quay đầu đi lên.

Hay nói cách khác họ là những người nắm quyền quyết định cuộc chơi, tạo ra những cú “wash out” kinh điển để rồi chính họ lại đóng vai trò là “cứu tinh” của thị trường chứng khoán khi kéo ngược chỉ số Vn-index. Nhờ đó tâm lý đại đa số nhà đầu tư được giải tỏa, mở ra một “chân trời mới” đầy hy vọng cho thị trường chứng khoán.

Tuy nhiên, cũng có một số giả thiết được đặt ra, đà sụt giảm của thị trường chứng khoán cơ sở liệu có phải là sự “đầu cơ” để tác động lên thị trường chứng khoán phái sinh? Theo đó, thị trường chứng khoán phái sinh những phiên gần đây, liên tiếp lập kỷ lục theo từng phiên giao dịch về thanh khoản. Ngày 19/4, giao dịch chỉ với hơn 18.300 vị thế đóng mở nhưng hơn một tháng sau, cụ thể ngày 22/5, khối lượng giao dịch đã lên con số cao kỷ lục hơn 84.000 vị thế. Thanh khoản trung bình 20 phiên giao dịch thường duy trì ở mức gấp hơn 3 lần so với thời gian trước tháng 4/2018.

Câu hỏi nào rồi cũng có câu trả lời thỏa đáng nhưng trước khi tìm ra được đáp án thì nhà đầu tư cần nhớ tới quy luật là khi thị trường chứng khoán giảm quá đà, hoảng loạn qua đi thì cơ hội lại đến - “Hãy tham lam khi người khác sợ hãi”...!?