Thống kê cho thấy, đến hết 6 tháng đầu năm, thu nhập lãi là nguồn thu chính của các ngân hàng đồng thời vẫn là động lực giúp lợi nhuận của các nhà băng tăng trưởng tích cực nửa đầu năm nay.

Theo Chỉ thị 04 do NHNN ban hành hồi đầu tháng 8 vừa qua là không điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng từ nay đến hết năm 2018, trừ các trường hợp đặc biệt.

CTCP Chứng khoán Rồng Việt (VDSC) cho rằng, Chỉ thị 04 có thể gây khó khăn cho các ngân hàng ở quý cao điểm cuối năm. Tuy nhiên, mức độ ảnh hưởng và phương án giải quyết của các ngân hàng cũng khác nhau tùy theo tình hình của từng ngân hàng.

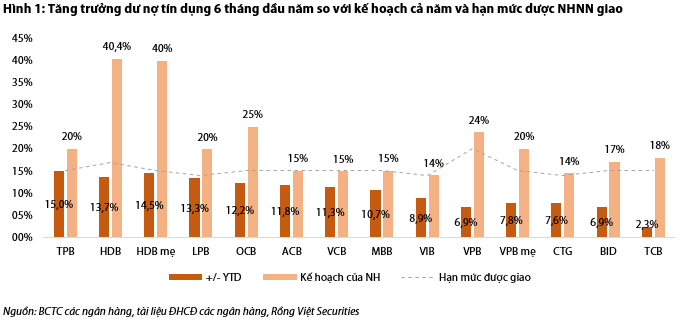

Nhiều ngân hàng tăng trưởng vừa phải, phù hợp với chỉ tiêu đặt ra và hạn mức được giao, nhưng cũng có không ít ngân hàng đẩy tín dụng lên rất cao, với tăng trưởng trên 10%. Thậm chí, một số ngân hàng chạm trần, dẫn đến room tăng trưởng còn dư cho 6 tháng cuối năm khá hạn hẹp.

Đã có ngân hàng tăng trưởng tín dụng đã chạm trần tín dụng phê duyệt đầu năm như HDB (14,5%), LienVietPostBank đã tăng 13,3%, gần chạm trần 14%, OCB đã đạt 12,2%.

Tuy nhiên, những ngân hàng trên lại đặt ra chỉ tiêu tăng trưởng tín dụng đầu năm rất cao, nên khả năng có thể xin thêm hạn mức bổ sung trong thời điểm cuối năm như các năm gần đây.

Được biết, LienVietPostBank đã chính thức điều chỉnh giảm 33% kế hoạch lợi nhuận cả năm 2018, từ 1.800 tỷ còn 1.200 tỷ, với lý do không được NHNN nới thêm hạn mức tăng trưởng tín dụng. Mặc dù vậy có thể thấy, LPB phải điều chỉnh kế hoạch do hết 6 tháng đầu năm mới chỉ đạt 37% kế hoạch lợi nhuận.

Trường hợp HDBank được VDSC đánh giá là một ngoại lệ bởi Ngân hàng Nhà nước vẫn có thể giao bổ sung thêm chỉ tiêu. Hiện, phương án sáp nhập với PGBank hiện đang đang chờ phê duyệt của NHNN.

Theo tính toán của VDSC, tổng dư nợ của hai ngân hàng đến thời điểm 30/06 đạt 138.723 nghìn tỷ, tăng trưởng 11,2% so với cuối năm 2017. Với hạn mức tăng trưởng tín dụng được giữ nguyên ở mức 15% cho ngân hàng sau sáp nhập, thì HDBank cũng sẽ có thêm dư địa tăng trưởng tín dụng từ nay đến cuối năm.

Một số ngân hàng có tốc độ tăng trưởng tín dụng nửa đầu năm khá cao nhưng vẫn còn dư địa so với mục tiêu được NHNN phê duyệt gồm ACB (11,8%), VCB (11,3%), MBB (10,7%).

Bản thân các ngân hàng này cũng nhanh chóng có kế hoạch cân đối lại tăng trưởng tín dụng trong hai quý cuối năm. Đa phần cho biết sẽ định hướng tập trung nhiều vào chất lượng hơn là số lượng bằng cách cơ cấu lại danh mục cho vay, ưu tiên các phân khúc khách hàng có hiệu quả cao hơn và có hiệu suất sinh lời tốt hơn.

Trong khi đó, nhiều ngân hàng vẫn còn thừa room như VIB (8,9%), VPB (7,8%), CTG (7,6%), và BID (6,9%). Đây là các ngân hàng có thể chủ động cân đối tăng trưởng tín dụng và cũng không phải lo ngại thiếu room vào thời điểm cuối năm khi nhu cầu tín dụng tăng cao. Nhóm này sẽ không bị ảnh hưởng nhiều do chỉ thị.

Đáng chú ý, Techcombank là ngân hàng có dư nợ tín dụng tăng thấp (2,3%). Trong đó, cho vay khách hàng tăng 3,6%. Đây là mức thấp hơn đáng kể so với mức tăng bình quân chung của toàn ngành và cũng thấp hơn nhiều so với mục tiêu 18%.

Ngoài ra, Techcombank cũng đề ra định hướng giảm dần phụ thuộc vào tín dụng nên việc không nới room gần như không có ảnh hưởng đến tăng trưởng tín dụng nửa cuối năm của ngân hàng này.

Nhìn chung, nhiều ngân hàng vẫn tự tin hoàn thành chỉ tiêu cả năm và giữ nguyên kế hoạch lợi nhuận ban đầu. Trong 6 tháng đầu năm, tăng trưởng lợi nhuận các ngân hàng tích cực so với cùng kỳ năm trước. Đa số các ngân hàng đã hoàn thành trên 50% chỉ tiêu lợi nhuận của cả năm. ACB, MBB và VCB cũng đã đạt được xấp xỉ 60% kế hoạch LNTT.

Bên cạnh trường hợp HDBank, VDSC cho rằng một số ngân hàng tham gia tái cơ cấu như Vietcombank (hỗ trợ VNCB), Vietinbank (hỗ trợ Ocean Bank, GP Bank) cũng có thể nằm trong diện được mở room tín dụng.

Bộ phận phân tích của VDSC cũng nhấn mạnh một hệ quả khác khi tăng trưởng tín dụng phải tiết chế là sự gia tăng cạnh tranh trong mảng ngân hàng bán lẻ. Việc phải tiết chế tăng trưởng tín dụng có thể gây ra ảnh hưởng khi có nhiều ngân hàng chuyển sang tập trung vào các phân khúc khách hàng bán lẻ. Mảng bán lẻ vốn có biên lợi nhuận cao sẽ có nhiều cạnh tranh hơn khiến mặt bằng NIM của ngành nhìn chung sẽ còn ít dư địa cải thiện.