CÓ MỘT VPBANK...

Thích

Thích

[/div]

[/div][br mobile-class='hidden' /][div class="wow fadeIn italic bold"][i class='fa fa-play green-color'][/i] Là ngân hàng tư nhân duy nhất lọt top 500 ngân hàng có giá trị thương hiệu lớn nhất toàn cầu, VPBank đã và đang ngày càng khẳng định vị thế của mình trong giới ngân hàng trong nước.[/div]

[br mobile-class='hidden' /][div class='cl'][span class='cap green-color noto-serif']T[/span] rong tất cả các nền kinh tế, kinh tế tư nhân luôn tồn tại. Nếu khác, chỉ khác nhau về vị trí, vai trò của khu vực kinh tế tư nhân trong cơ cấu nền kinh tế. Ở Việt Nam, từ nhiều năm trước, sự yếu kém của kinh tế tư nhân đã được xem là một trong những điểm nghẽn lớn của nền kinh tế. Nhìn ra vấn đề này, Nghị quyết Hội nghị lần thứ 5 của Ban Chấp hành Trung ương Đảng khóa XII (tháng 6/2017) đã đưa ra mục tiêu phát triển kinh tế tư nhân trở thành động lực quan trọng trong nền kinh tế thị trường định hướng xã hội chủ nghĩa, phát triển kinh tế tư nhân nhanh, bền vững, với tốc độ tăng trưởng cao cả về số lượng, quy mô, chất lượng và tỷ trọng trong tổng sản phẩm quốc nội.

Thực tế những năm gần đây đã cho thấy, khu vực kinh tế tư nhân cũng đang phát triển từng ngày, ngày càng lớn mạnh, trở thành một trong những nhân tố chính tạo nên sự tăng trưởng kinh tế nhanh, có nhiều đóng góp rất lớn cho sự phát triển kinh tế - xã hội và hội nhập quốc tế của Việt Nam.

Mục tiêu đưa các thương hiệu Việt ra thế giới đã không còn là chuyện xa vời. Năm 2018, thương hiệu ô tô đầu tiên của Việt Nam đã hiên ngang ra mắt dưới ánh đèn Paris. Năm 2019, VPBank - ngân hàng tư nhân đầu tiên của Việt Nam lọt vào danh sách 500 ngân hàng có giá trị thương hiệu cao nhất toàn cầu do Brand Finance - công ty tư vấn định giá thương hiệu hàng đầu thế giới công bố. VPBank! 354 triệu USD!

Cùng với 3 ngân hàng quốc doanh, VPBank là 1 trong 4 ngân hàng Việt Nam lọt vào top 500 ngân hàng có giá trị thương hiệu lớn nhất toàn cầu, sẽ không quá nếu nói đây là một cột mốc đáng tự hào của ngành ngân hàng Việt Nam nói chung và khối ngân hàng tư nhân nói riêng. VPBank với vị thế đứng đầu nhóm ngân hàng tư nhân, mà theo một số nguồn tin, vượt rất xa ngân hàng tư nhân thứ hai về giá trị thương hiệu, đã khẳng định được vai trò và vị trí của các ngân hàng tư nhân trong hệ thống tài chính ngân hàng Việt Nam.[/div]

[/div]

[/div][br mobile-class='hidden' /] Như PGS.TS Ngô Trí Long, nguyên Viện trưởng Viện Nghiên cứu thị trường giá cả (Bộ Tài chính), đã chia sẻ, lần đầu tiên trong lịch sử, một ngân hàng tư nhân được thế giới công nhận là điều đáng mừng. Kết quả này đã nói lên rằng, chủ trương của Đảng và Nhà nước theo Nghị quyết Trung ương 5 là đúng. Phát triển kinh tế tư nhân là một trong những động lực để phát triển kinh tế, cùng với thể chế, cơ sở hạ tầng, nguồn nhân lực và cách mạng công nghiệp 4.0.

Điều này cũng chứng minh rằng, kinh tế tư nhân trong hệ thống ngân hàng đã có đủ độ trưởng thành. Đây là điều đáng ghi nhận, là động lực thúc đẩy mạnh mẽ khối tư nhân trong ngân hàng phát triển. Đồng thời cũng khiến các ngân hàng quốc doanh phải gia tăng động lực cạnh tranh với ngân hàng tư nhân. Xóa bỏ đi những quan niệm cũ rằng chỉ ngân hàng quốc doanh mới lớn, mạnh.

Theo PGS.TS Ngô Trí Long, không thể phủ nhận, các ngân hàng quốc doanh vẫn được “ưu ái” hơn, chẳng hạn như được tái cấp vốn, có cơ hội hợp tác với các tập đoàn, tổng công ty nhà nước (đương nhiên, gắn liền với đó là các nhiệm vụ chính trị Nhà nước giao phó). Trong khi đó, các ngân hàng tư nhân phải tự huy động vốn để kinh doanh, theo các quy định của Luật Tín dụng.

“Việc VPBank được thế giới công nhận chứng tỏ tiềm năng và năng lực quản trị của ngân hàng này rất tốt. Và cho thấy tiềm năng của khối ngân hàng tư nhân hiện nay”, PGS. TS Ngô Trí Long nhận định.

[br mobile-class='hidden' /][div class='wow fadeInUp'] [/div]

[/div]

[/div]

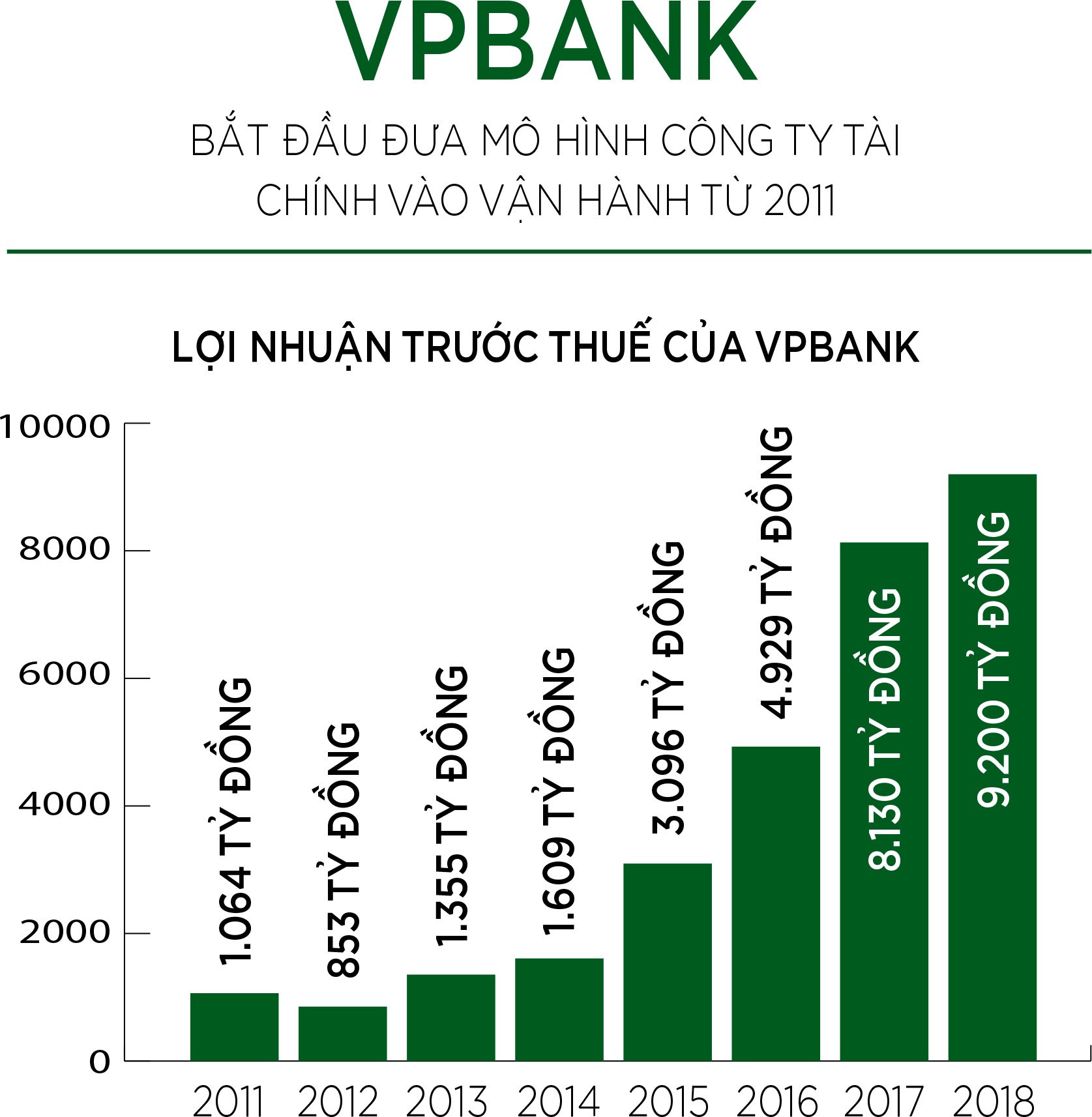

[/div][br mobile-class='hidden' /] Được thành lập từ năm 1993, trực thuộc Hội đồng trung ương lâm thời các doanh nghiệp ngoài quốc doanh, ngân hàng VPBank (khi ấy là Ngân hàng doanh nghiệp ngoài quốc doanh) ra đời trong bối cảnh nền kinh tế nước nhà đang gặp nhiều khó khăn, hệ thống lưu thông – phân phối trì trệ, quan liêu và phát triển kinh tế thị trường, doanh nghiệp tư nhân được đánh giá là giải pháp cứu vãn tình thế. Dường như, ngay từ thời điểm đó, sứ mệnh gắn liền với các doanh nghiệp tư nhân của VPBank đã được ấn định.

Trải qua nhiều năm thăng trầm cùng nền kinh tế tư nhân nước nhà, đến nay, khi các doanh nghiệp tư nhân ngày càng khẳng định vị thế của mình, VPBank đã chứng minh rằng, sứ mệnh mà mình đã chọn từ hơn 25 năm trước đã thành hiện thực.

Đương nhiên, không có thành công nào chỉ đến từ con đường trải hoa hồng.

Cuộc khủng hoàng tài chính, suy thoái kinh tế năm 2008 – 2009 đã lan rộng. Việt Nam khi đó (đã gia nhập WTO từ năm 2007 với nhiều hoạt động hội nhập sâu rộng) đương nhiên cũng chịu tác động trong cơn bão khủng hoảng này. Và các ngân hàng thương mại là những đối tượng đầu tiên bị tác động, biểu hiện rõ nhất là rủi ro tín dụng tiềm ẩn cao, nợ xấu liên quan đến bất động sản tăng nhanh.

Cuối năm 2011, NHNN đã đặt mục tiêu toàn ngành phải tái cơ cấu toàn diện lại hệ thống các ngân hàng thương mại, các tổ chức tín dụng nhỏ, đồng thời thiết lập một trật tự kỷ cương trong quản lý và điều hành thị trường tiền tệ.

Năm 2012, cuộc cải tổ toàn ngành ngân hàng chính thức diễn ra khi Thủ tướng phê duyệt Đề án 254 với những nội dung đồ sộ nhằm sắp xếp lại hệ thống các tổ chức tín dụng. Hàng loạt thương vụ hợp nhất, sáp nhập, mua lại đã được thực hiện, nhiều thương hiệu ngân hàng đã biến mất trên bản đồ.

[/div]

[/div][br mobile-class='hidden' /] Giữa bối cảnh đó, VPBank, dù không phải ngân hàng nằm trong diện tái cơ cấu nhưng đã tự đề ra chiến lược để chuyển đổi mình. Năm 2010, Ngân hàng TMCP Việt Nam Thịnh Vượng chính thức được đổi tên và thay đổi toàn bộ nhận diện thương hiệu. Nhưng nguồn gốc của sự thay đổi ấy phải được nhìn rõ từ bên trong bộ máy ngân hàng. Năm 2012, ngân hàng tự đề ra chiến lược phát triển hướng đến mục tiêu cụ thể lọt Top 3 ngân hàng TMCP bán lẻ, top 5 ngân hàng TMCP. Năm 2012, cũng là năm ông Nguyễn Đức Vinh bắt đầu lèo lái con thuyền VPBank tiến về phía trước.

Thời điểm ấy, VPBank mới đứng thứ 15 trong bảng xếp hạng vốn điều lệ gần 40 ngân hàng trong nước.

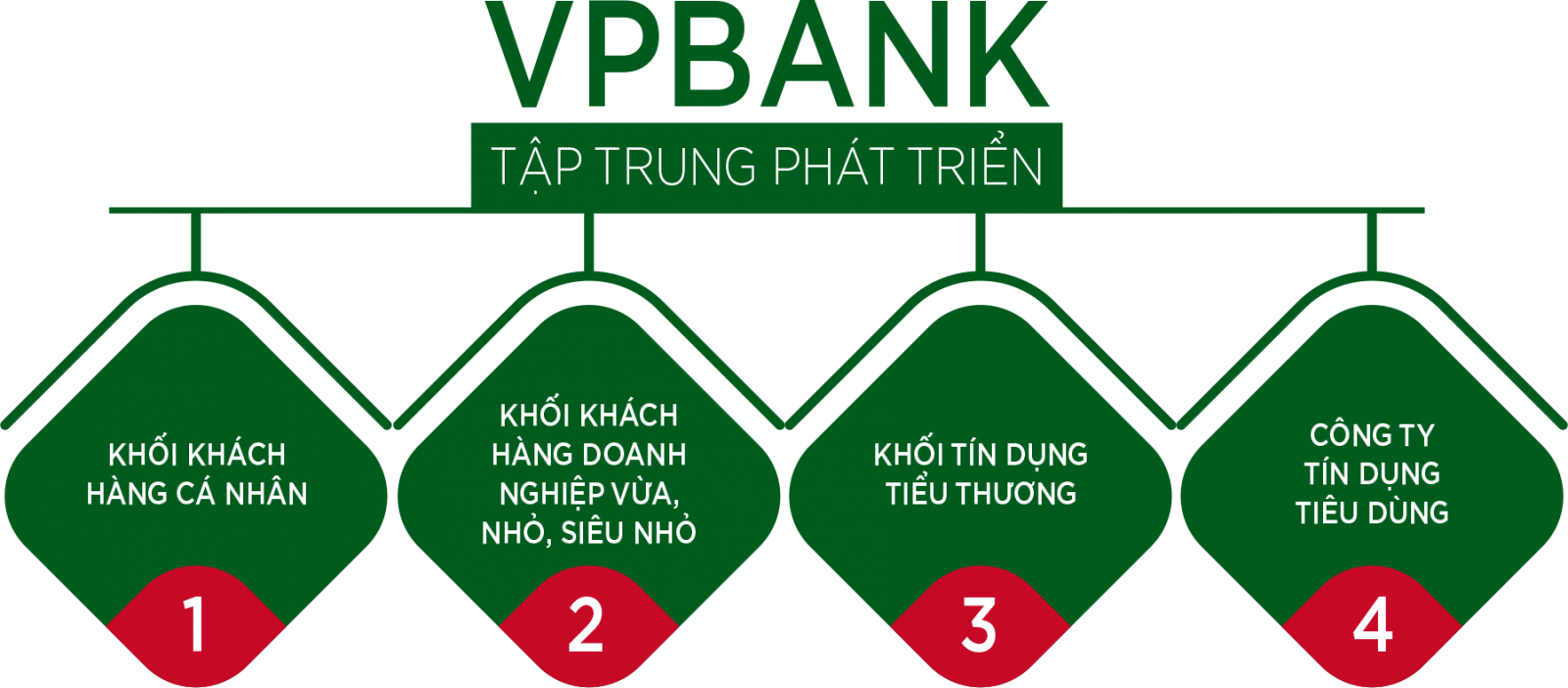

Khi thời mà các ngân hàng trông đợi vào việc kiếm lời từ đầu tư chứng khoán hay đầu tư vàng đã trôi qua, VPBank đã lựa chọn một hướng đi riêng, đó là tập trung vào phân khúc doanh nghiệp nhỏ và vừa, hộ kinh doanh, tiểu thương và tín dụng tiêu dùng.

Lựa chọn nhóm khách hàng này của VPBank, được đánh giá là rủi ro nhưng lại phù hợp với cơ cấu dân số nói chung, cơ cấu kinh tế - xã hội của Việt Nam hiện tại, nhất là trong bối cảnh kinh tế vĩ mô ổn định, tầng lớp trung lưu tăng nhanh và các doanh nghiệp vừa và nhỏ phát triển.

Khi hơn 2.000 doanh nghiệp cỡ lớn trở thành mục tiêu của rất nhiều ngân hàng, VPBank đã chuyển tầm ngắm sang 97% tổng số doanh nghiệp còn lại – đó là các doanh nghiệp vừa và nhỏ, siêu nhỏ. Một lối đi “ngách” nhưng bộc lộ nhiều tiềm năng. Số lượng khách hàng doanh nghiệp vừa và nhỏ của VPBank đã tăng gần gấp đôi sau vài năm.

Không chỉ dừng lại ở đó, VPBank còn tìm đến phân khúc thậm chí là “ngách” hơn, nhỏ hơn cả các doanh nghiệp vừa, nhỏ, siêu nhỏ là tín dụng tiểu thương. Thành lập từ năm 2015, Khối Tín dụng Tiểu thương của VPBank hướng đến khách hàng là các hộ kinh doanh, chủ tiệm tạp hóa… những đối tượng chưa tìm được kênh tiếp cận tín dụng ngân hàng bởi rào chắn tài sản thế chấp. Hiện nay, đây là mảng kinh doanh tăng trưởng mạnh nhất của VPBank.

Tín dụng tiêu dùng cũng là một mảng đang tăng trưởng mạnh của VPBank. Tính từ khi bắt đầu mảng kinh doanh này vào năm 2010, đến nay, FE Credit đã trở thành “quân át chủ bài” giúp VPBank đạt được suất sinh lời “trong mơ” mà khó ngân hàng nào của Việt Nam chạm tới. Thị phần của FE Credit vẫn duy trì vị trí số 1 trong các công ty tài chính. Dù ngày càng có nhiều ngân hàng tham gia chia sẻ “miếng bánh” này, VPBank vẫn giữ vị thế của người tiên phong.

[/div]

[/div][br mobile-class='hidden' /] Bên cạnh sự thay đổi về chiến lược kinh doanh, sự cải thiện trong quản trị doanh nghiệp kể từ năm 2012 là một trong yếu tố quan trọng đưa VPBank từ một ngân hàng nhỏ trở thành một trong những ngân hàng lớn nhất nước chỉ trong vòng 5 năm. VPBank đã tìm cho mình phương thức quản trị tối ưu cùng đội ngũ nhân viên trẻ, năng động, gắn kết với văn hóa doanh nghiệp đặc sắc nhất trong hệ thống ngân hàng Việt.

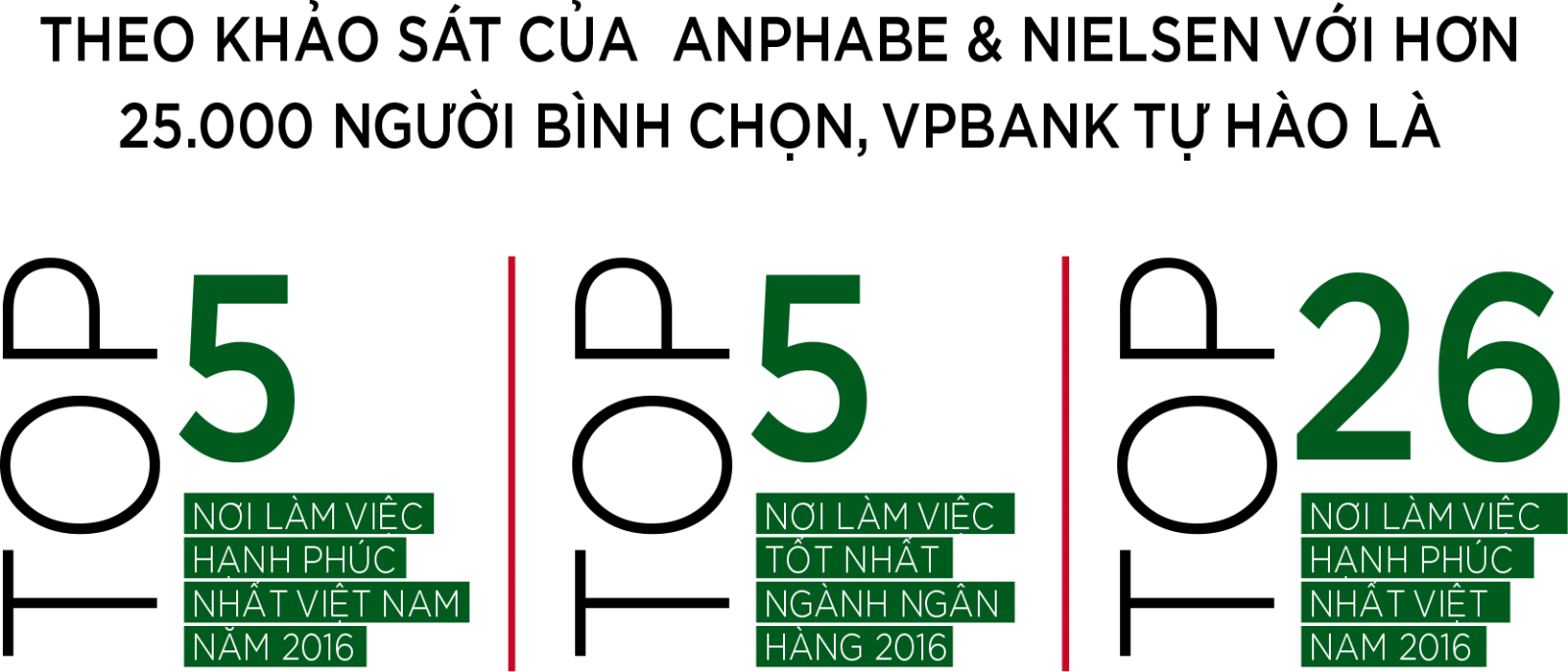

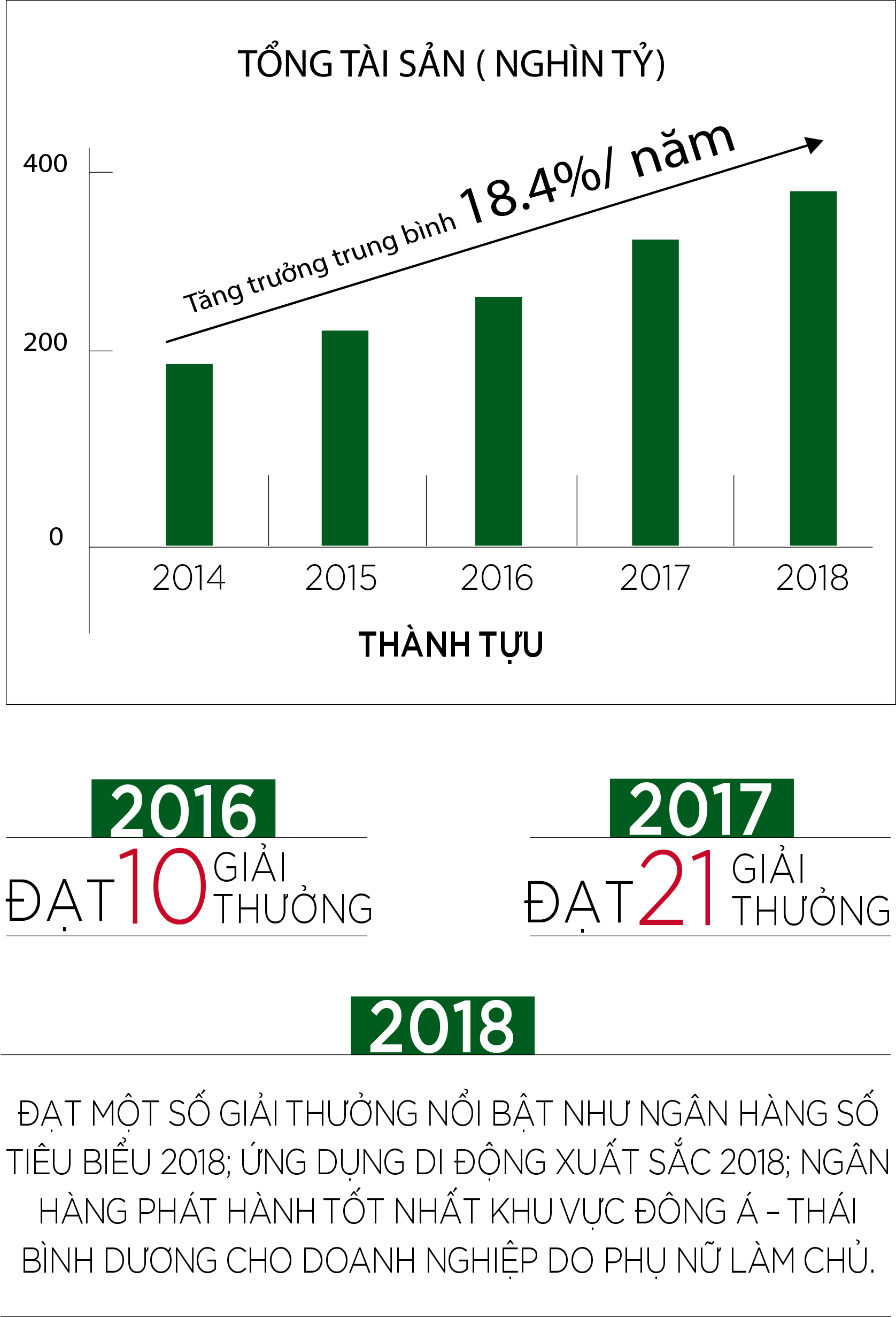

Năm 2016, VPBank lọt top 5 nơi làm việc hạnh phúc nhất Việt Nam, 5 nơi làm việc tốt nhất ngành ngân hàng, xếp thứ 26 trong số 100 nơi làm việc tốt nhất Việt Nam. Theo một khảo sát trên diện rộng của Anphabe đo lường những biểu hiện Hạnh Phúc của người đi làm Việt Nam và quy về 4 chỉ số: Độ Gắn Kết Lý Trí – Đo lường xem họ có nhìn nhận những gì có được tại công ty là công bằng và có lợi, thấy tương lai của họ ở đây hay không; Độ Gắn Kết Tình Cảm – Họ có yêu thích công việc; tự hào về những gì mình làm; tin tưởng tầm nhìn của ban lãnh đạo hay yêu mến đồng nghiệp hay không? Từ đó sẽ có 2 chỉ số quan trọng khác, đó là họ có chuyển đổi sự gắn kết sang Nỗ Lực Tự Nguyện – làm nhiều hơn yêu cầu để giúp công ty thành công và Cam Kết Gắn Bó lâu dài với công ty hay không.

Theo bảng đánh giá này VPBank đã đạt các chỉ số cao về Nguồn Nhân Lực Hạnh Phúc theo xếp hạng của Anphabe. Trước đó, McKinsey cũng khảo sát môi trường làm việc của VPBank, kết quả cho thấy chỉ số OHI (sức khoẻ tổ chức) của VPBank đã tăng liên tục từ năm 2010 tới 2016, thuộc nhóm 25% các doanh nghiệp có chỉ số OHI cao nhất toàn cầu

Không phải tự nhiên mà VPBank lại trở thành cái tên gắn liền với hai chữ “hạnh phúc” như vậy. Lãnh đạo ngân hàng từng chia sẻ, một trong những giá trị cốt lõi trong cuộc chuyển mình của ngân hàng này chính là xây dựng văn hóa doanh nghiệp để kết nối nhân viên. Là nơi các nhân viên được tôn trọng, được lắng nghe, được thể hiện năng lực của mình trong và ngoài công việc.

Không chỉ có thế, ngân hàng này những năm qua dành sự đầu tư rất lớn và thành công với những sự kiện nghệ thuật đỉnh cao, đồng thời cũng rất thành công với các hoạt động nội bộ vô cùng phong phú, từ thể thao đến văn nghệ, thời trang… như Sing & Dance, Miss & Mr, Trạng Nguyên, VPShow cho tới các CLB sở thích như CLB nhiếp ảnh VP Zòm, CLB thiện nguyện, các cuộc thi “Rạo rực áo dài”, “Bikini Sport” hay “đặc sản” là các chương trình chinh phục thử thách VPBank Commandos với các đỉnh cao Fansipan, Tây Yên Tử, Tam đỉnh Tam Đảo... Thông qua đó, VPBank đã tạo ra một sân chơi gắn kết nhân viên thành một khối vững chắc và cùng nhau toả sáng.

[/div]

[/div] [/div]

[/div]  [/div]

[/div] [/div]

[/div] [/div]

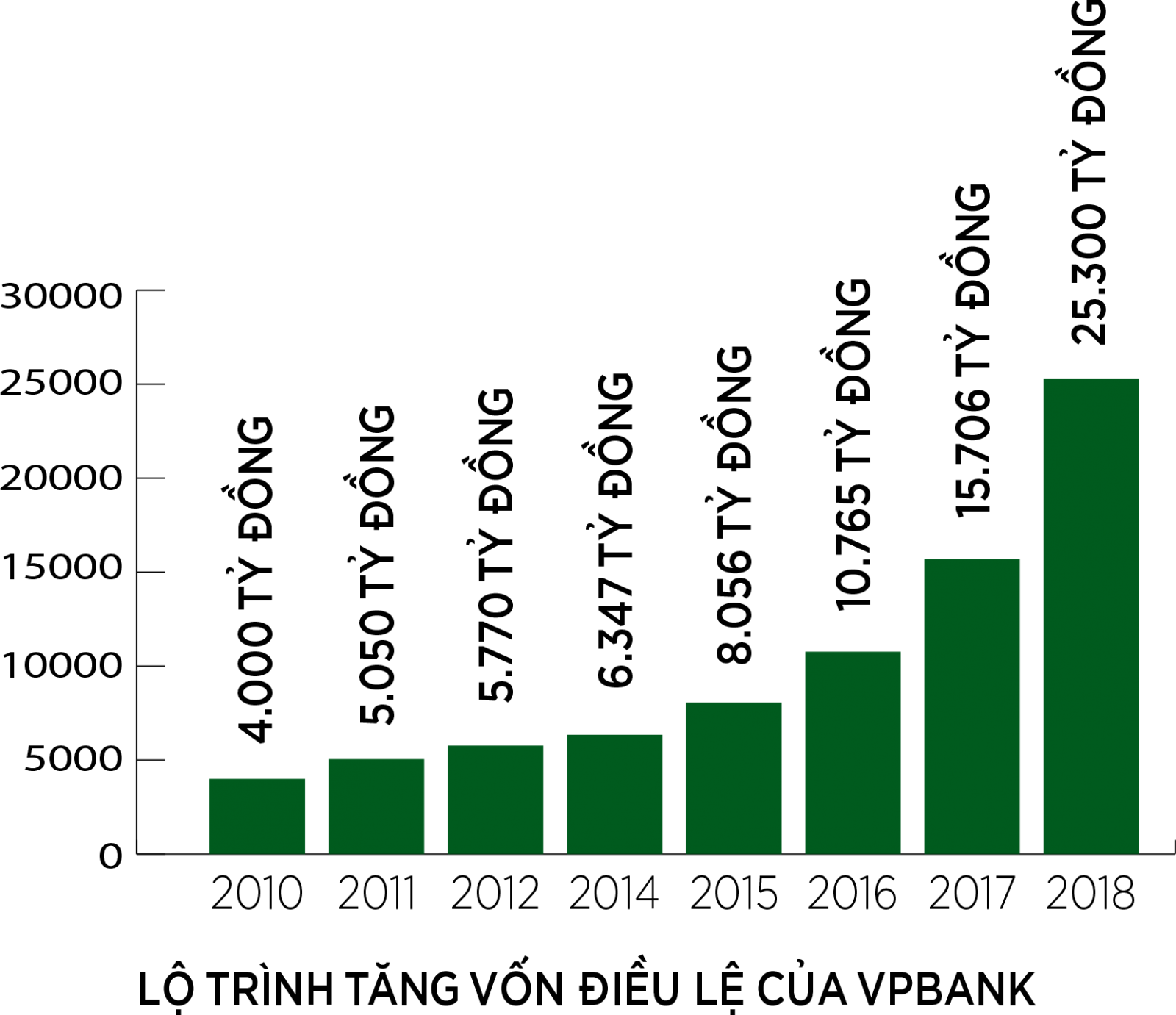

[/div][br mobile-class='hidden' /] Ngày 8/8/2017, VPBank niêm yết hơn 1,33 tỷ cổ phiếu phổ thông trên Sở Giao dịch chứng khoán TP.HCM (HoSE) và chính thức giao dịch vào ngày 17/8/2017. Giá trị vốn hóa của VPBank ước tính gần 52.000 tỷ đồng.

Sau hơn một năm có mặt trên sàn giao dịch chứng khoán, vốn điều lệ của VPBank đã tăng thêm 10.500 tỷ đồng lên 25.300 tỷ đồng. Trước đó vào năm 2017, nhà băng này cũng đã tăng được hơn 7.500 tỷ đồng.

Đến cuối 2018, vốn điều lệ của VPBank tăng một bậc lên vị trí thứ 6 toàn hệ thống đạt 25.300 tỷ đồng. Vốn chủ sở hữu đạt 34.700 tỷ đồng. Tổng tài sản hợp nhất của ngân hàng ở mức 323.300 tỷ đồng, tăng 16,4% so với đầu năm, dư nợ tín dụng đạt 230.387 tỷ đồng (tăng hơn 17%), huy động hơn 219.509 tỷ đồng (tăng gần 10%).

Những bước đi đó đã tạo đà cho VPBank vươn lên là một trong hai ngân hàng tư nhân có mặt trong Top 4 lợi nhuận ngân hàng trong năm 2018 bao gồm cả Vietcombank, Techcombank, BIDV.

Kết thúc năm 2018, tổng thu nhập hoạt động hợp nhất của ngân hàng đạt hơn 31.000 tỷ đồng, tăng 24,2% so với năm 2017. Lợi nhuận hợp nhất trước thuế đạt gần 9.200 tỷ đồng, tăng hơn 13% so với năm 2017 và cũng là con số cao nhất từ trước tới nay ở ngân hàng tư nhân bậc nhất này.

Riêng ngân hàng mẹ VPBank năm 2018 đạt lợi nhuận gần 5.100 tỷ đồng, tăng hơn 31% so với năm trước đó và chiếm hơn 55% tổng lợi nhuận hợp nhất của cả ngân hàng. Tổng thu nhập hoạt động của ngân hàng riêng lẻ tăng trưởng 29% so với năm 2017, đạt hơn 17.700 tỷ đồng.

Tính đến cuối năm 2018, hệ số ROA và ROE lần lượt đạt 2,5% và 22,9% còn hệ số NIM tiếp tục được giữ ở mức cao nhất nhóm ngàng ngân hàng là 9%. Còn theo báo cáo riêng lẻ, ROE của ngân hàng đạt 18,9%, còn ROA đạt 1,6%. Hệ số CAR hợp nhất (theo tiêu chuẩn thông tư 36) của VPBank như chứng khóan Rồng Việt (VDSC) đánh giá vẫn là mức cao trong nhóm các ngân hàng niêm yết khi ở mức 13%.

[/div]

[/div][br mobile-class='hidden' /] Được biết, hiện VPBank đã nộp hồ sơ lên NHNN và chờ phê duyệt để chính thức áp dụng thông tư 41/2016/TT-NHNN để thực hiện chuẩn Basel II phù hợp với các nguyên tắc chung và các luật ngân hàng của ủy ban Basel về giám sát ngân hàng như yêu cầu vốn tối thiểu, giám sát của cơ quản quản lý và công bố thông tin.

Việc áp dụng Basel II giúp ngân hàng nhanh nhạy hơn trong việc đánh giá khách hàng, ngược lại khách hàng cũng sẽ có cơ sở để đánh giá được chất lượng ngân hàng tốt hơn, nhà đầu tư được tạo niềm tin tốt hơn, qua đó sẽ quyết định đầu tư đồng tiền của họ vào ngân hàng một cách thông minh hơn.

Khi nhắc về VPBank nhiều chuyên gia trong giới tài chính ngân hàng đều có chung nhận định: Dường như sau quãng thời gian tăng trưởng nhanh chóng, để tránh những rủi ro có thể phát sinh, ngân hàng VPBank lại “cẩn trọng” với những bước đi chắc chắn cho tương lai bằng sự thay đổi chiến lược đang dần được thực hiện.

Dễ nhận thấy đầu tiên là việc đa dạng hóa các dịch vụ ngân hàng như đẩy mạnh các hoạt động kinh doanh bảo hiểm, thẻ tín dụng và các dịch vụ ngân hàng số để gia tăng nguồn thu dịch vụ đã khiến tỷ trọng của thu nhập từ tín dụng giảm về mức 79,5% năm 2018, nâng tổng doanh thu từ phí của ngân hàng đạt hơn 3.818 tỷ đồng, tăng 19% so với năm trước. Lãi ròng từ các khoản thu phí đạt 1.612 tỷ đồng, tăng 10%. Riêng khoản lãi ròng từ nguồn thu phí của ngân hàng riêng lẻ đạt 1.569 tỷ đồng, tăng 67% so với năm 2017.

Phải nói rằng để có được những bước đột phá trong thời gian nhất định như vậy, ban lãnh đạo VPBank đã phải nỗ lực hết mình để bám vào những chiến lược nòng cốt mà ngân hàng và cổ đông đã tin tưởng nhau cùng gây dựng.

Việc này được minh chứng bằng động thái trong buổi họp đại hội đồng cổ đông đầu năm 2018, Chủ tịch HĐQT Ngô Chí Dũng và Tổng Giám đốc Nguyễn Đức Vinh nhắc với cổ đông nhiều nhất là hai từ “bền vững” và “tìm kiếm động lực tăng trưởng mới”. Ngay sau đó, những trăn trở này đã nhanh chóng được hiện thực hóa bằng những hành động cụ thể.

Mảng FE Credit đã chủ động tạm dừng các sản phẩm cho vay cũng như những nhóm khách hàng có khả năng tạo ra nhiều nợ xấu, dư nợ cho vay tiền mặt đã giảm. Thay vào đó là triển khai sản phẩm cho vay tự động $NAP nhằm rút ngắn toàn bộ quy trình vay xuống còn từ 10 - 15 phút để giải ngân tiền cho khách hàng trong vài giờ đồng hồ.

Để tạo động lực tăng trưởng mới, ở ngân hàng mẹ VPBank cũng đầu tư mạnh mẽ vào những sản phẩm và dịch vụ mới khi ra mắt ứng dụng ngân hàng số YOLO trong năm 2018 nhằm kết hợp với các đối tác cung cấp các dịch vụ tiện ích khác tạo ra hệ sinh thái ngân hàng số đầu tiên tại Việt Nam.

Tuy vẫn còn một số khó khăn và hạn chế khi đầu tư vào các sản phẩm dịch vụ mới nên đã ảnh hưởng đến lợi nhuận 2018 của ngân hàng nhưng về dài hạn, chiến lược này sẽ giúp ngân hàng tăng trưởng bền vững hơn về chất lượng và cạnh tranh được với các đối thủ trên thị trường. Đó cũng là chủ trương của ban lãnh đạo VPBank đã được thông qua tại Lễ tổng kết hoạt động kinh doanh 2018 và kế hoạch 2019.

Mới đây, ban lãnh đạo VPBank đã phát đi một thông điệp nội bộ đáng chú ý, đó là việc triển khai chương trình mang tên "be fit". Trong đó, về văn hóa doanh nghiệp, bên cạnh những hoạt động nội bộ vốn đặc sắc và hấp dẫn, VPBank sẽ tiếp tục triển khai nhiều chương trình hướng tới việc rèn luyện sức khỏe với mong muốn mỗi cán bộ nhân viên trở nên khỏe hơn, đẹp hơn và suy nghĩ tích cực hơn, đồng thời lan tỏa mạnh mẽ tinh thần này ra ngoài đối với bạn bè, đối tác và cả cộng đồng.

[/div]

[/div] [/div]

[/div][br mobile-class='hidden' /] Về công tác quản trị, hướng đến mục tiêu “tăng trưởng có chất lượng”, VPBank cần trở thành một bộ máy hoạt động có hiệu quả hơn với việc đẩy mạnh cùng lúc và liên tục 3 nhóm chương trình hiện hữu tại VPBank: Nâng cao hiệu suất lao động, tinh chỉnh cơ cấu tổ chức và tối ưu quy trình làm việc.

Theo báo cáo phân tích của CTCP Chứng khoán Sài Gòn (SSI), năm 2019 VPBank sẽ tăng trưởng tổng tài sản 14,3%, tiền gửi tăng trưởng 16,2% và tín dụng tăng 16,3%. Lợi nhuận hợp nhất trước thuế dự kiến 10.160 tỷ đồng, tăng 10,5%.

Những nỗ lực đó đã cho thấy thực tế trong những năm trở lại đây Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) đã trở thành cái tên quá quen thuộc trên thị trường nói chung và lĩnh vực tài chính ngân hàng nói riêng. Không chỉ bởi là ngân hàng cổ phần tư nhân lớn nhanh như thổi trong vòng 5 năm trở lại đây về mọi mặt, từ quy mô đến vị thế, mà VPBank còn được biết đến nhiều khi thống lĩnh trên thị trường tài chính tiêu dùng – được coi như “bãi bồi phù sa” và đem lại thành công cho nhà băng này suốt 3 năm qua.

Cùng với đó là việc sau khi VPBank đưa hơn 1,3 tỷ cổ phiếu VPB lên sàn niêm yết với mức vốn hoá thời điểm lúc bấy giờ tới 2,3 tỷ USD - mức rất cao, cùng triển vọng có thể đạt 10 tỷ USD trong một tương lai không xa, theo như đánh giá của các chuyên gia đến từ công ty chứng khoán Bản Việt.

Thời gian gần đây, thị trường vẫn “lao xao” chuyện IPO công ty FE Credit mà VPBank sở hữu 100% vốn. Theo một số nguồn tin, VPBank đang chờ cơ hội thị trường tốt nhất để có thể thực hiện kế hoạch này. Đồng thời, “room” cho nhà đầu tư nước ngoài đang được “khóa“ ở mức hơn 7% có vẻ đã sẵn sàng được mở khi thị trường có tín hiệu tích cực.

Năm 2022, VPBank đặt mục tiêu vươn lên vị trí top 3 ngân hàng có giá trị nhất Việt Nam. Với những gì đã thể hiện suốt thời gian qua, cùng chiến lược “tăng trưởng có chất lượng”, áp dụng các tiến bộ công nghệ trong cả vận hành và kinh doanh để duy trì tốc độ tăng trưởng hợp lý với chi phí tối ưu, có thể nói, mục tiêu này đã nằm trong tầm tay của “người VPBank”.

[/div]

[/div] [/div]

[/div][br mobile-class='hidden' /]

[style].magazine .green-color {color: #00652e !important} [/style]