Trong số những công ty BĐS đang niêm yết trên sàn chứng khoán, Công ty chứng khoán Vietcombank (VCBS) cho rằng, không phải mã cổ phiếu nào cũng có triển vọng khả quan trong năm 2017. Nhóm những doanh nghiệp BĐS được giới đầu tư và công ty chứng khoán quan tâm trong năm đều là doanh nghiệp có cơ hội tăng doanh thu và lợi nhuận như VIC, HDG, HUT, KBC, NLG, SJS,…

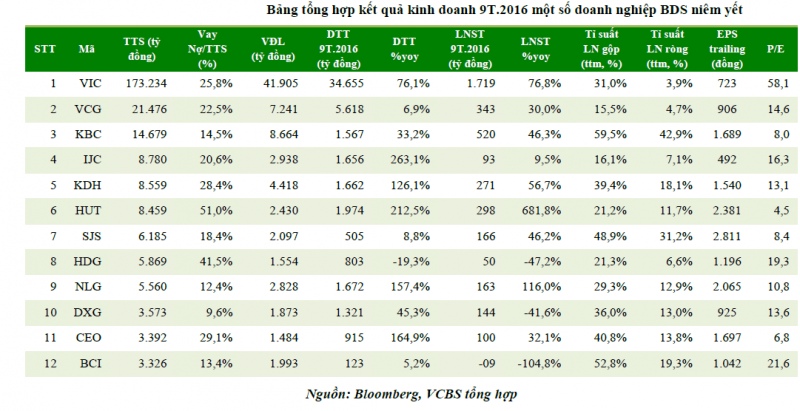

VCBS cho rằng, cổ phiếu VIC của Tập đoàn Vingroup là doanh nghiệp đầu ngành trong hầu hết các mảng kinh doanh chính. VIC đang được nhà đầu tư lựa chọn nhờ triển vọng phát triển dài hạn được đảm bảo cổ phiếu này liên tục phát triển và tích lũy được các dự án BĐS mới có quy mô lớn với vị trí đẹp tại các thành phố lớn. Ngoài ra, việc VIC đang có kết quả bán hàng ấn tượng sẽ là cơ sở để công ty hạch toán doanh thu trong những năm tới. Cụ thể như năm 2015, đơn vị này đã bán được 14.000 căn hộ, biệt thự và nhà phố. Trong 9 tháng năm 2016, doanh số bán hàng là hơn 11.000 căn hộ, biệt thự và nhà phố.

VCBS cho rằng, cổ phiếu VIC của Tập đoàn Vingroup là doanh nghiệp đầu ngành trong hầu hết các mảng kinh doanh chính. VIC đang được nhà đầu tư lựa chọn nhờ triển vọng phát triển dài hạn được đảm bảo cổ phiếu này liên tục phát triển và tích lũy được các dự án BĐS mới có quy mô lớn với vị trí đẹp tại các thành phố lớn. Ngoài ra, việc VIC đang có kết quả bán hàng ấn tượng sẽ là cơ sở để công ty hạch toán doanh thu trong những năm tới. Cụ thể như năm 2015, đơn vị này đã bán được 14.000 căn hộ, biệt thự và nhà phố. Trong 9 tháng năm 2016, doanh số bán hàng là hơn 11.000 căn hộ, biệt thự và nhà phố.Năm 2017, VCBS dự báo doanh thu thuần của VIC ước đạt 60.018 tỷ đồng, tăng 25,27% so với năm 2016. Lợi nhuận hợp nhất 4.500 tỷ đồng (+12,5% theo năm). Trong đó, dự kiến VIC sẽ tăng trưởng 25% đối với các mảng chuyển nhượng BĐS, cho thuê BĐS, y tế và giáo dục do các dịch vụ này có mối quan hệ liên kết với nhau; tăng trưởng 30% đối với mảng khách sạn giải trí và mảng bán lẻ khi Vingroup thay đổi chiến lược từ mở rộng nhanh sang tăng cường hiệu quả vận hành. Do đó, VIC vẫn luôn là sự lựa chọn lâu dài của nhà đầu tư.

Sau VIC là cổ phiếu HDG của Công ty Cổ phần Tập đoàn Hà Đô (HOSE) cũng được kỳ vọng nhiều trong năm 2017. Dự đoán, HDG vẫn có triển vọng đạt mức tăng trưởng đối với cả doanh thu và lợi nhuận 20%/năm với động lực tăng trưởng mạnh của mảng kinh BĐS có tỷ trọng lớn thuộc về dự án Centrosa Garden và các mảng kinh doanh khác duy trì ổn định.

HDG có thể đạt được kết quả kinh doanh với doanh thu 2.800 tỷ đồng (+24% theo năm). Lợi nhuận sau thuế hợp nhất dự kiến đạt 300 tỷ đồng (+26% theo năm). Mảng kinh doanh BĐs có thể ghi nhận doanh thu lớn với 1.300 tỷ đồng từ hạch toán phần còn lại khoảng 800 tỷ đồng của khu thấp tầng thuộc dự án Centrosa Garden.

Các dự án như Hado Garden Villa (Sư Vạn Hạnh), KĐT An Khánh - An Thượng, KĐT Thới An và Hado ParkSide (Chung cư CC1) có thể đóng góp khoảng 600 tỷ đồng doanh thu cho công ty này. Hơn nữa, HDG là một trong số ít các doanh nghiệp BĐS sở hữu một danh mục dự án tiềm năng có triển vọng kinh doanh tích cực trong dài hạn.

Được biết, HDG đang có chiến lược phát triển trong 3 lĩnh vực chính, bao gồm: Lĩnh vực BĐS có triển vọng tăng trưởng mạnh từ dự án Centrosa Garden với tổng doanh thu 10 nghìn tỷ đồng từ cuối năm 2016 đến năm 2020. Ngoài ra, công ty cũng có chiến lược phát triển lĩnh vực xây lắp từ các công trình thuộc Bộ Quốc phòng và lĩnh vực thủy điện ổn định dài hạn. Do vậy mà giá trị cổ phiếu HDG đang hấp dẫn đối với mục tiêu đầu tư.

Trong năm 2016, cổ phiếu HUT của Công ty Cổ phần Tasco cũng đã có sự tăng trưởng đáng kể khi doanh nghiệp này dịch chuyển mô hình kinh doanh từ doanh nghiệp xây lắp sang đầu tư hạ tầng và BĐS. Năm 2016, doanh thu thuần của Tasco ước đạt 2.500 tỷ đồng (+10,8% theo năm) và lợi nhuận sau thuế trên 400 tỷ đồng (+148,4% theo năm). VCBS dự đoán năm 2017 doanh thu của công ty này ước đạt 2.800 tỷ đồng (+10% theo năm) và 420 tỷ đồng lợi nhuận sau thuế (+5% theo năm). Theo sự tăng trưởng của doanh thu và lợi nhuận, giá cổ phiếu HUT cũng được kỳ vọng tăng.

KBC của Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP cũng góp mặt trong nhóm cổ phiếu có lợi nhuận tốt trong năm qua. Hoạt động cho thuê đất và cơ sở hạ tầng của KBC tăng trưởng mạnh trong năm 2016. Dài hạn quỹ đất tích lũy lớn cùng chi phí giải phóng mặt bằng rẻ tiếp tục là lợi thế của doanh nghiệp này. Dự kiến năm 2017, doanh thu của KBC ước đạt 2.500 tỷ đồng (+11,1% theo năm) và lợi nhuận sau thuế đạt 850 tỷ đồng, tăng 13,3% so với năm 2016.

VCBS cho rằng, doanh thu và lợi nhuận của Công ty cổ phần Đầu tư Nam Long (mã NLG) năm 2016 đều tăng 60 - 75% so với năm 2015. Dự kiến năm 2017, doanh thu của công ty này tiếp tục tăng ước đạt 4.000 tỷ đồng (+25% theo năm) và lợi nhuận sau thuế ước đạt 440 tỷ đồng (+22% theo năm). Công ty sẽ tiếp tục đẩy mạnh bán dự án Camellia, Fuji Residence, Ehome S; và xây dựng dự án Kikyo (Phú Hữu), Nguyên Sơn và Hoàng Nam.

Trong khi đó, Công ty Cổ phần Đầu tư Phát triển Đô thị và Khu Công nghiệp Sông Đà (mã SJS) không hoàn thành kế hoạch năm 2016 do chưa mở bán mới các lô thấp tầng và chậm bàn giao hoàn thiện các lô biệt thự đã bán, hưởng lợi từ dự án Vinhomes Thăng Long tại dự án Nam An Khánh. Tuy nhiên, dự kiến kết quả kinh doanh của SJS năm 2017 chưa rõ ràng do phụ thuộc lớn vào chiến lược tái cơ cấu của cổ đông lớn nhất là TCT Sông Đà. VCBS lại cho rằng đây cũng là yếu tố tích cực đối với giá cổ phiếu SJS trong thời gian tới.

Một “gương mặt mới nổi” không thể không nhắc tới là cổ phiếu NVL của Tập đoàn Novaland. Cổ phiếu này vừa mới lên sàn cuối tháng 12/2016 nhưng cũng đã gây chú ý trong năm 2017. Năm nay, Novaland đặt kế hoạch kinh doanh tăng trưởng khá mạnh so với năm 2016 với doanh thu thuần 17.528 tỷ đồng, lợi nhuận sau thuế 3.144 tỷ đồng. Với đặc thù doanh thu của ngành BĐS, đơn vị này sẽ ghi nhận doanh thu lớn đến từ 7 dự án đã được bán từ năm 2014 - 2016 và sẽ bàn giao trong năm 2017, đạt mục tiêu tăng trưởng 20% so với năm 2016. Dự tính, Novaland sẽ tiếp tục bàn giao các căn hộ thuộc các dự án The Tresor (quận 4), Lucky Palace (quận 6), GardenGate, Golden Masion, Kingston Residence, Orchard Garden (quận Phú Nhuận) và The Botanica (quận Tân Bình)...

Đánh giá về cổ phiếu ngành BĐS, giới đầu tư cho rằng, trong năm 2017, tốc độ "pha loãng" nhanh và không tương xứng với tăng trưởng lợi nhuận sẽ là yếu tố cản trở sự bứt phá của đa số các công ty trong ngành. Đây cũng là năm của sự cạnh tranh gay gắt hơn khi sức mua có tín hiệu chững lại và sự phân hóa khi các doanh nghiệp lớn có tiềm lực mạnh về tài chính, quỹ đất lớn và sản phẩm phù hợp với nhu cầu thật sẽ chiếm ưu thế trong điều kiện tín dụng được quản lý chặt chẽ hơn.