Trước thực trạng này, nhiều quan điểm cho rằng, niềm tin vẫn chưa trở lại thị trường trái phiếu doanh nghiệp. Vậy triển vọng hồi sinh của thị trường trái phiếu ra sao? Chúng tôi đã có cuộc trao đổi với chuyên gia Nguyễn Trí Hiếu để trả lời cho câu hỏi này.

- Thưa ông, ông đánh giá như thế nào về thực trạng thị trường trái phiếu doanh nghiệp hiện nay?

Theo dữ liệu của Hiệp hội thị trường trái phiếu (VBMA), trong tháng 8/2023 đã có 30 đợt phát hành trái phiếu riêng lẻ với tổng giá trị hơn 30 nghìn tỷ đồng, lãi suất trung bình 9,18%/năm, kỳ hạn từ 2-5 năm. Lũy kế từ đầu năm đến nay, tổng giá trị phát hành trái phiếu doanh nghiệp đạt gần 140.000 tỷ đồng, với 17 đợt phát hành ra công chúng và 111 đợt phát hành riêng lẻ (chiếm 88%).

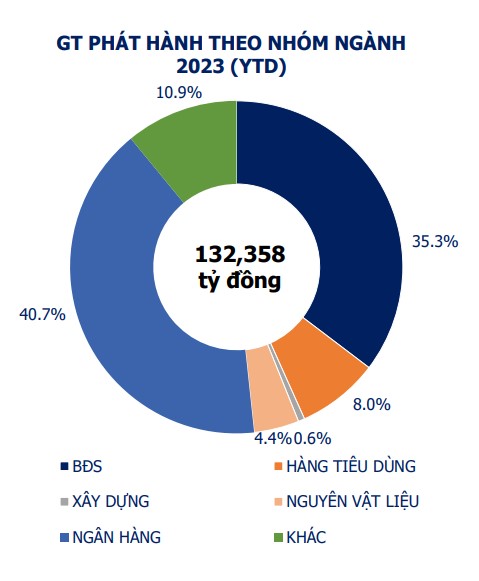

Còn theo số liệu từ Bộ Kế hoạch và Đầu tư, trong tháng 8/2023 đã có 48 doanh nghiệp phát hành riêng lẻ với khối lượng 115.900 nghìn tỷ đồng, con số này giảm 62.8% so với cùng kì năm ngoái. Trong đó ngàng ngân hàng chiếm đa số với 40,7% khối lượng phát hành. Tiếp sau là bất động sản với 35,3%.

Trong phần còn lại của năm 2023, tổng giá trị trái phiếu sẽ đến hạn là 109.448 tỷ đồng. 36.3% giá trị trái phiếu sắp đáo hạn thuộc nhóm bất động sản, theo sau là nhóm ngân hàng chiếm 28%.

Những con số trên có thể thấy, dường như, niềm tin của nhà đầu tư trái phiếu vẫn chưa trở lại mặc dù ngay từ đầu năm Chính phủ đã ban hành Nghị định 08/2023/NĐ-CP sửa đổi, bổ sung và ngưng hiệu lực thi hành một số điều tại Nghị định 65/2022/NĐ-CP và Nghị định 153/2020/NĐ-CP về phát hành trái phiếu doanh nghiệp.

Tuy nhiên, tất cả những sự hỗ trợ, thúc đẩy của Chính phủ dường như vẫn chưa đủ để tái lập lại niềm tin của nhà đầu tư. Hiện tại, nhà đầu tư vẫn rất lo lắng việc họ đầu tư vào một tài sản nhưng cuối cùng họ không lấy lại được. Điển hình như vụ việc liên quan đến việc phát hành trái phiếu riêng lẻ của Tân Hoàng Minh và Vạn Thịnh Phát và một số trái phiếu khác trong vòng điều tra khiến nhà đầu tư lo lắng việc lấy lại được nguồn tiền đầu tư.

- Nhìn vào thực trạng phát hành TPDN có thể thấy toàn bộ khối lượng trái phiếu trong những năm gần đây dường như không có bóng dáng khu vực sản xuất trực tiếp như công nghiệp chế biến chế tạo, xây dựng, nông nghiệp hay thương mại mà chỉ tập trung cho ngành có cơ hội đầu cơ lớn, nhất là bất động sản và tiếp sau là ngân hàng. Ông có nhận xét gì về thực trạng này? Theo ông nguyên nhân của việc này là gì?

Đối với ngân hàng, nhà đầu tư khi quyết định đầu tư do có sự tin tưởng cao. Còn với thị trường bất động sản là thị trường có nhu cầu vốn lớn và các nhà kinh doanh bất động sản cũng nhấn mạnh cho các nhà đầu tư thấy rằng họ có những tài sản, những dự án bất động sản tiềm năng và mời nhà đầu tư tham gia vào. Đối với các nhà đầu tư, họ thấy “tiền tươi thóc thật” và họ mạnh dạn xuống tiền. Tuy nhiên, tất cả những cái đó chỉ mang tính “ảo” nhiều hơn vì những tài sản đó phải là những tài sản có tính chất thế chấp và được thẩm định. Nhiều nhà đầu tư đã bỏ qua khâu kiểm tra xem những tài sản đó có được thẩm định hay không và thẩm định như thế nào.

Bên cạnh đó, còn nhiều trái phiếu của các doanh nghiệp bất động sản nhưng lại là trái phiếu tín chấp. Thành ra, đây là hai lĩnh vực thu hút được nhiều trái phiếu. Trong khi đó, trong lĩnh vực sản suất kinh doanh phải là những doanh nghiệp lớn mạnh, có tài sản, có báo cáo tài chính tốt thì lại không có nhiều những doanh nghiệp có thể làm thỏa mãn sự tin tưởng của các nhà đầu tư. Ngoài ra ở Việt Nam, các nhà đầu tư chưa có thói quen đầu tư vào các doanh nghiệp sản suất.

- Theo ông, đây có phải là hệ lụy dẫn đến tình trạng của thị trường trái phiếu doanh nghiệp thời gian qua không, thưa ông?

Đúng là như vậy, với trái phiếu của các ngân hàng, những trái phiếu tốt, được đánh giá cao và đặc biệt không có ngân hàng nào mất khả năng thanh toán cả. Nhưng đối với ngành bất động sản thì đúng, nhà đầu tư quá hồ hởi vào những công ty kinh doanh bất động sản và đặt một sự tin tưởng rất lớn vào những công ty đó và xuống tiền một cách rất mạnh mẽ. Trong nhiều trường hợp còn mang tính đầu cơ. Trong khi thị trường bất động sản “down” bắt đầu từ năm ngoái đến giờ thì khả năng trả nợ của các doanh nghiệp phát hành cũng sẽ mất đi hoặc giảm thiểu một cách mạnh mẽ. Chính vì thế, nhiều nhà phát hành trái phiếu buộc phải đàm phán lại với các trái chủ của mình nhằm cơ cấu lại nợ, gia hạn thời gian trả nợ.

Đối với nhà đầu tư, hai loại trái phiếu đó hấp dẫn nhất nhưng cũng là “hố” của rủi ro mà nhiều nhà đầu tư đã “sập bẫy”. Riêng ngành ngân hàng thì không nhưng ngành bất động sản thì bị sập bẫy.

Nguyên nhân là do các nhà kinh doanh bất động sản cho các nhà đầu tư thấy họ có tài sản, họ đánh bóng tên tuổi của mình để tạo ra sự tin tưởng rất lớn cho các nhà đầu tư. Thêm vào đó, họ tăng lãi suất lên rất nhanh, rất mạnh để tạo ra sự hấp dẫn cho các nhà đầu tư. Đó là cái bẫy ẩn chứa rất nhiều rủi ro.

- Nhiều ý kiến cho rằng còn nhiều vấn đề về cấu trúc thị trường khi 90% là trái phiếu phát hành riêng lẻ. Điều này có đáng lo ngại không, thưa ông? Thời gian tới, chúng ta cần có những thay đổi/ điều chỉnh nào không?

Thị trường trái phiếu của Việt Nam có rất ít nhà phát hành có đầy đủ báo cáo tài chính minh bạch, chưa nhiều doanh nghiệp đủ điều kiện phát hành đại chúng nên việc có tới 90% phát hành riêng lẻ là hiện tượng tất yếu.

Điều quan trọng chúng ta kiểm soát được các phát hành trái phiếu riêng lẻ mới là điều quan trọng. Nhưng dường như, việc bảo vệ từ trước đến nay còn khá mỏng manh, thô sơ và chưa đủ tác dụng.

- Lâu nay, việc phát hành trái phiếu cần tài sản bảo đảm. Tuy nhiên, thời gian gần đây, vấn đề xếp hạng tín nhiệm của doanh nghiệp được nhiều người nhắc tới. Theo ông, để việc phát hành được thành công, "điều kiện cần và đủ" với đơn vị phát hành là gì đặc biệt đơn vị phát hành là các doanh nghiệp bất động sản, thưa ông?

Đúng như vậy, đối với việc phát hành có tài sản bảo đảm là một trong những điều kiện cần mà thôi. Điều kiện đủ đó là tình hình tài chính của doanh nghiệp phát hành. Doanh nghiệp phát hành cần có báo cáo tài chính được kiểm toán độc lập cũng như có các chỉ số, tiêu chí tài chính ở mức chuẩn mực.

Tuy nhiên, các nhà đầu tư không phải ai cũng có khả năng phân tích, thẩm định được các con số của các doanh nghiệp phát hành đưa ra. Chính vì vậy mà chúng ta cần có xếp hạng tín nhiệm.

- Thời gian qua Chính phủ ban hành rất nhiều những chính sách để ổn định và hỗ trợ thị trường trái phiếu doanh nghiệp trong thời gian qua, theo ông, "liều thuốc" này đã đủ mạnh giúp thị trường trái phiếu doanh nghiệp dần hồi phục trở lại chưa?

Thông tư 06 rời lại 1 số quy định của Nghị định 65 về phát hành trái phiếu riêng lẻ là một sự cố gắng của Chính phủ. Có thể kể tới một số điểm như:

Đầu tiên, điều kiện để trở thành một nhà đầu tư chuyên nghiệp như: phải có một tài khoản ít nhất 2 tỷ đồng tại một công ty chứng khoán trước đây quy định tại Nghị định 65, nhà đầu tư phải giữ số tiền đó trong tài khoản trong vòng 6 tháng. Điều khoản này đã được rời đến đầu năm 2024.

Thứ hai là nếu đơn vị phát hành trái phiếu không trả được nợ có thể đàm phán để kéo dài thời gian trả nợ.

Thứ ba là có thể đàm phán để lấy các tài sản vật chất của đơn vị phát hành như chung cư, dự án thay thế cho việc trả bằng tiền mặt.

Thứ tư là thời gian phát hành có thể dài hơn.

Thứ năm là xếp hạng tín nhiệm được rời qua sang năm.

Tất cả những điều trên của Thông tư 06 thể hiện sự mong muốn của Chính phủ trong việc tháo gỡ những khó khăn của thị trường trái phiếu.

Tuy nhiên, theo tôi, ngay từ khi phát hành, nó không phải là mũi tên trúng đích vì tất cả những điều đó đều có lợi cho nhà phát hành. Trong khi đó, vấn đề của thị trường là nhà đầu tư mất niềm tin. Tất cả những vấn đề không làm củng cố thêm niềm tin cho nhà đầu tư thì đều không có tác dụng đối với thị trường ở thời điểm hiện nay. Bằng chứng là từ đầu năm đến nay, thị trường trái phiếu của chúng ta vẫn rất trầm lắng.

- Vậy việc khôi phục niềm tin này chúng ta phải bắt đầu từ đâu, nhất là với trái phiếu bất động sản, thưa ông?

Để khôi phục niềm tin, theo tôi việc xếp hạng tín nhiệm là điều cần thiết. Và việc áp dụng xếp hạng tín nhiệm phải dành cho tất cả các trái phiếu chứ không chỉ dừng ở một số trái phiếu như quy định ở Nghị định 65.

Từ xếp hạng tín nhiệm này, nhà đầu tư có thể thẩm định được độ tín nhiệm của trái phiếu, có sự tin tưởng hơn để họ đầu tư.

Ngoài ra, các cơ quan chức năng cần thực hiện nhiệm vụ giám sát một cách mạnh mẽ. Những đại án xảy ra thời gian qua là một trong những thiếu sót lớn, cần khắc phục ngay.

Điều nữa đó là các quy định của pháp luật còn lỏng lẻo trong vấn đề sử dụng vốn, chứng minh sử dụng vốn,… Chúng ta cần có cơ chế để các nhà đầu tư, trái chủ có thể kiểm soát được tình hình tài chính của nhà phát hành.

- Xin cảm ơn ông!