Nhóm ngành bất động sản đang chịu áp lực trả nợ trái phiếu lớn nhất

Báo cáo Thị trường Trái phiếu doanh nghiệp tháng 11/2023 của FiinRatings nhận xét, hoạt động phát hành đang có dấu hiệu cải thiện trên cả thị trường sơ cấp lẫn thứ cấp.

Thị trường sơ cấp tháng 11 cũng tiếp tục chứng kiến sự sôi động nhất định với tổng giá trị phát hành đạt 38,6 nghìn tỷ đồng, trong đó bao gồm 35,5 nghìn tỷ đồng phát hành riêng lẻ. Lũy kế 11 tháng năm 2023, tổng giá trị phát hành trái phiếu riêng lẻ đạt 227,8 nghìn tỷ đồng. Trong đó, ngành bất động sản đứng thứ hai, sau ngành ngân hàng, với 82,9 nghìn tỷ đồng, chiếm 32,8%.

Đặc biệt, hoạt động đưa trái phiếu riêng lẻ lên sàn giao dịch được đẩy mạnh, với 752 mã tính đến hết ngày 6/12, đã thúc đẩy giá trị thanh khoản bình quân ngày lên đáng kể và đạt khoảng 3,5 nghìn tỷ đồng vào những ngày đầu tháng 12 vừa qua.

Như vậy, trên thị trường thứ cấp, tổng giá trị giao dịch lũy kế từ khi sàn giao dịch trái phiếu riêng lẻ chính thức vận hành đạt 121 nghìn tỷ đồng, tương đương giá trị giao dịch bình quân ngày ở mức 1,33 nghìn tỷ đồng.

“Đây là con số còn nhỏ so với quy mô lưu hành 1,1 triệu tỷ đồng vào cuối tháng 11/2023, tuy nhiên vẫn là những thành quả bước đầu với kỳ vọng gia tăng khi số lượng trái phiếu được đưa vào giao dịch tập trung sẽ tiếp tục tăng trong thời gian tới”, FiinRatings nhận định.

FiinRatings cũng đánh giá, khả năng huy động vốn của các doanh nghiệp bất động sản đã dần khôi phục trở lại ở mức nhất định từ tháng 6/2023. Nhất là các doanh nghiệp có chất lượng tín dụng khá; các dự án đáp ứng được yêu cầu pháp lý dự án và thực hiện minh bạch thông tin để phát hành thành công. Tổng giá trị phát hành trái phiếu riêng lẻ của các doanh nghiệp bất động sản đạt 75,4 nghìn tỷ đồng, bằng 113% so với cả năm 2022.

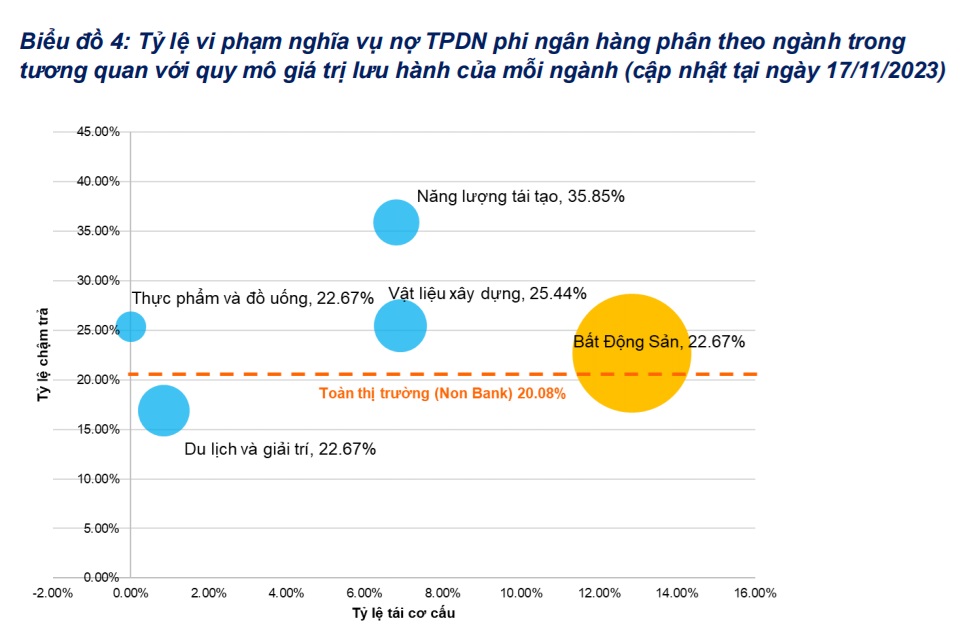

Tuy nhiên, nhóm ngành bất động sản đang chịu áp lực trả nợ trái phiếu lớn nhất, với 154.800 tỷ đồng trong năm 2024 (giá trị gốc trái phiếu là 122.200 tỷ đồng và chi phí lãi dự kiến 32.600 tỷ đồng). Đồng thời, tỷ lệ vi phạm nghĩa vụ nợ trái phiếu tiếp tục gia tăng. Theo tính toán của FiinGroup, tính đến 17/11/2023, trái phiếu bất động sản có tỷ lệ vi phạm nghĩa vụ nợ ở mức 22,67%, trong tổng số 422.000 tỷ đồng trái phiếu bất động sản đang lưu hành (bao gồm cả riêng lẻ và công chúng).

“Với tình hình thị trường bất động sản hiện nay và chất lượng tín dụng của các doanh nghiệp tổ chức phát hành còn yếu, các chủ đầu tư sẽ gặp khó trong việc tạo dòng tiền mới để có thể thực hiện các nghĩa vụ nợ”, FiinRatings nhận định.

Doanh nghiệp cần thêm thời gian xử lý dư nợ trái phiếu còn lại trong năm 2024

Mặc dù còn nhiều khó khăn, FiinRatings vẫn dự báo, năm 2024 sẽ có nhiều doanh nghiệp bất động sản huy động vốn thông qua phát hành trái phiếu thành công. Lý do là các giải pháp hiện nay của Chính phủ được triển khai mạnh và rộng hơn, nhất là đối với vấn đề pháp lý dự án. Ngoài ra, nhiều doanh nghiệp cũng chủ động minh bạch thông tin và tuân thủ quy định phát hành tốt hơn.

Đặc biệt, Chính phủ và Bộ Tài chính cũng đang xem xét khả năng tạo cơ chế cho phép tiếp tục giãn hoãn thanh toán nợ trái phiếu riêng lẻ theo Nghị định 08, cùng với những giải pháp khác nhằm tháo gỡ pháp lý dự án bất động sản nhằm khôi phục thị trường, qua đó từng bước cải thiện sự hồi phục của doanh nghiệp và khả năng đáp ứng nghĩa vụ nợ.

Đồng thời, theo FiinRatings, khi minh bạch thông tin được cải thiện thì rủi ro sẽ được phản ánh vào lãi suất. Trong bối cảnh hiện nay, mặc dù lãi suất huy động giảm mạnh và lãi suất tín dụng có giảm nhẹ nhưng việc các doanh nghiệp bất động sản phải huy động với mức lãi suất cao hơn cũng là sự vận động hợp lý của thị trường và phản ánh kỳ vọng của nhà đầu tư dựa trên mức độ rủi ro của dự án và mức xếp hạng tín nhiệm của họ.

Đề cập đến vấn đề minh bạch thị trường, ông Đinh Minh Tuấn, Giám đốc khu vực miền Nam batdongsan.com.vn cho rằng, để thị trường trái phiếu phát triển bền vững hơn, việc công khai, minh bạch thông tin về những đơn vị phát hành là cần thiết.

“Để tránh việc có những doanh nghiệp gần như không có doanh thu nhưng vẫn phát hành trái phiếu bình thường, thì chúng ta phải có cơ chế kiểm soát, minh bạch thông tin công khai. Hai là, có cơ chế phân loại rõ ràng rủi ro trái phiếu, để nhà đầu tư tự lựa chọn dựa trên khẩu vị rủi ro của họ. Tiếp theo, là có cơ chế bảo vệ để nhà đầu tư yên tâm tham gia thị trường”, ông Tuấn nhắc đến một số giải pháp.

Tuy nhiên, một số quy định hỗ trợ thị trường sắp hết thời hạn. Trong bối cảnh thị trường vừa có dấu hiệu hồi phục, rất cần có hướng xử lý thích hợp. Theo ông Tuấn, nếu không kéo dài việc gia hạn một số quy định tại Nghị định 08 mà áp dụng luôn Nghị định 65 thì rõ ràng, thời gian tới thị trường phải chịu những quy định rất khắt khe, đặc biệt nhóm đầu tư phải sàng lọc lại.

Mặc dù ở khía cạnh tích cực, nếu áp dụng quy định nhà đầu tư chuyên nghiệp sẽ bảo vệ nhà đầu tư tốt hơn. Nghĩa là, khi nhà đầu tư nắm giữ 2 tỷ đồng trái phiếu trong 180 ngày liên tục, họ sẽ có đủ thông tin và sẵn sàng tham gia cuộc chơi. Nếu có sự tham gia của tổ chức xếp hạng tín nhiệm chuyên nghiệp thì càng tốt.

“Nếu trái phiếu là cuộc chơi của những người có đủ thông tin thì thị trường tất nhiên sẽ phát triển bền vững hơn. Tuy nhiên, việc tiếp tục lùi thời hạn áp dụng một số quy định như tại Nghị định 08, để doanh nghiệp có thêm thời gian xử lý dư nợ còn lại trong năm 2024 sẽ phù hợp hơn”, ông Tuấn nêu.

Chuyên gia kinh tế, PGS.TS. Đinh Trọng Thịnh cũng nhìn nhận, nên tiếp tục thực hiện song song việc nới lỏng hơn một số quy định nhưng vẫn đảm bảo vai trò, trách nhiệm của các chủ thể trong thị trường; đảm bảo thông tin công khai, minh bạch; có sự kiểm tra, giám sát của các cơ quan quản lý Nhà nước và Bộ Tài chính như thời gian qua.

“Thứ nhất, thị trường TPDN thứ cấp đang hoạt động tương đối tốt, là cơ sở để các trái chủ dựa vào đó đánh giá sức khỏe doanh nghiệp, năng lực tài chính cũng như mức độ an toàn hay rủi ro của các trái phiếu.

Thứ hai, chúng ta có thể lựa chọn các doanh nghiệp có đợt phát hành lớn như từ 500 - 1.000 tỷ đồng trở lên, hoặc với những doanh nghiệp ở một số ngành nghề lĩnh vực nào đó bắt buộc phải xếp hạng tín nhiệm, sẽ phù hợp hơn và cũng đáp ứng được năng lực xếp hạng của các doanh nghiệp tại Việt Nam”, ông Thịnh đề xuất giải pháp./.