Thích

Thích

Dòng tiền nội dồi dào sẽ là điểm tựa cho thị trường tháng 7

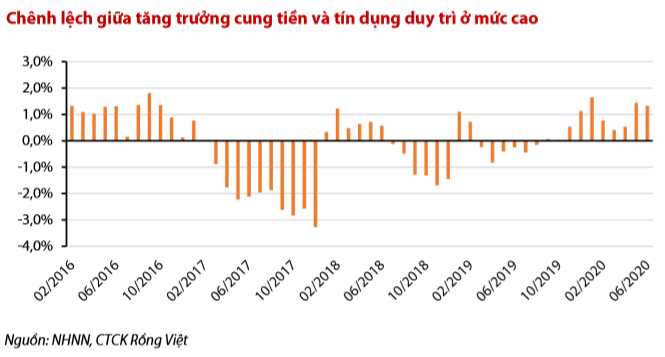

Công ty cổ phần Chứng khoán Rồng Việt (VDSC) vừa công bố Báo cáo chiến lược tháng 7. Theo đó, chênh lệch tăng trưởng cung tiền và tín dụng duy trì mức dương tháng thứ mười liên tiếp và đang ở mức cao kể từ năm 2016.

Bên cạnh đó, lãi suất liên ngân hàng kỳ hạn 1 tháng vẫn đang duy trì ở mức thấp, điều này phần nào cho thấy dòng tiền trong hệ thống vẫn sẽ tiếp tục dồi dào trong ít nhất một tháng tới. Trong khi ấy, thị trường mở (OMO) hầu như vắng bóng các giao dịch giữa ngân hàng thương mại với Ngân hàng Nhà nước.

"Tổng hợp các yếu tố trên cho thấy nhu cầu vốn cho hoạt động kinh tế khả năng vẫn duy trì ở mức thấp trong tháng tới. Trong bối cảnh đó, việc các ngân hàng thương mại liên tiếp giảm lãi suất huy động, một mặt giúp các ngân hàng giảm chi phí vốn, song cũng sẽ kích thích dòng tiền dịch chuyển sang các kênh đầu tư, gồm chứng khoán và bất động sản, là hai kênh phổ biến nhất ở Việt Nam", báo cáo nêu.

Như vậy, theo quan điểm của VDSC, dòng tiền nội dồi dào sẽ là điểm tựa cho thị trường trong tháng 7.

Làn sóng bùng phát của dịch bệnh Covid-19 khiến thị trường diễn biến thận trọng

Tuy nhiên, ở chiều ngược lại, hiện thực về triển vọng kết quả kinh doanh quý II không mấy khả quan, cùng với rủi ro về một làn sóng bùng phát dịch bệnh thứ hai sẽ kìm hãm thị trường tăng trưởng mạnh mẽ. VDSC cho rằng, sự chi phối của hai yếu tố trên sẽ khiến thị trường diễn biến trong xu hướng thận trọng trong tháng 7.

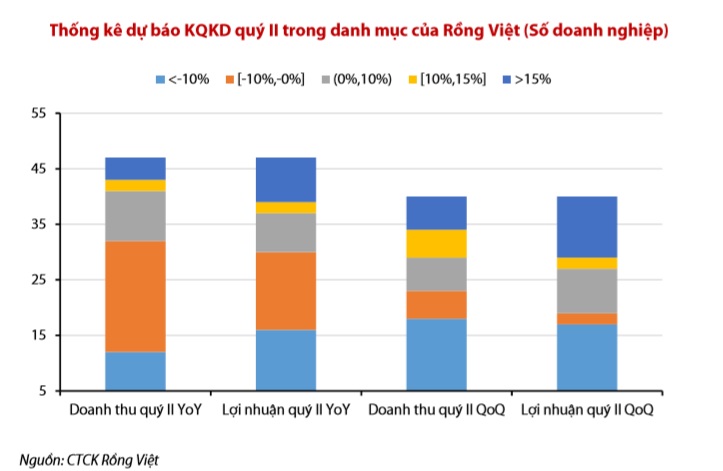

Đầu tiên, số liệu tổng hợp từ kế hoạch kinh doanh năm 2020 của 638 doanh nghiệp đại diện cho 84% vốn hóa trên hai sàn HOSE và HNX cho thấy: Các chủ doanh nghiệp kỳ vọng tăng trưởng lợi nhuận trung vị sẽ giảm 2% so với năm 2019. Trong đó, tăng trưởng lợi nhuận trung vị từ sàn HNX và HOSE giảm lần lượt khoảng 0,2% và 6% so với cùng kỳ năm trước. Riêng đối với nhóm VN30, tăng trưởng lợi nhuận trung vị giảm khoảng 11% so với cùng kỳ năm trước.

Chỉ có 9 trong tổng số 28 doanh nghiệp trong VN30 đặt kế hoạch lợi nhuận dương, trong khi một nửa số doanh nghiệp cho rằng lợi nhuận sẽ giảm hơn 10% trong năm 2020.

Từ kết quả chênh lệch giữa lợi nhuận thực tế so với kế hoạch của hai năm 2018 và 2019 của các doanh nghiệp trong VN30 cho thấy, phần lớn các công ty có xu hướng vượt kế hoạch tuy nhiên chênh lệch giữa thực tế và kế hoạch là không đáng kể.

Ngoài ra, hơn một nửa quan điểm dự báo rằng kết quả kinh doanh quý II/2020 của các doanh nghiệp sẽ thấp hơn so với cùng kỳ năm trước. Trong đó, đa phần các doanh nghiệp trong 2 nhóm ngành chính là ngân hàng và bất động sản được dự báo có kết quả kinh doanh không khả quan.

Thứ hai, là tâm lý thị trường bị ảnh hưởng bởi lo ngại về làn sóng dịch bệnh thứ hai. Thị trường bắt đầu giảm điểm mạnh và khối ngoại bắt đầu duy trì bán ròng do số ca nhiễm trong ngày ở Mỹ tăng mạnh và đạt mức kỷ lục. Trong khi các quan chức y tế Mỹ cho rằng số ca nhiễm Covid-19 có thể gấp 10 lần con số được công bố hiện tại, WHO liên tục đưa ra cảnh báo về làn sóng dịch bệnh thứ hai quay trở lại.

Trong bối cảnh như vậy, nhóm nghiên cứu VDSC cho rằng tâm lý của thị trường sẽ mang trạng thái thận trọng, đặc biệt là sau khi thị trường đã tăng hơn 30% kể từ đáy tháng 3. Vùng điểm dao động của VN-Index được kỳ vọng trong khoảng 820 - 900.