Thích

Thích

Vượt trước mục tiêu

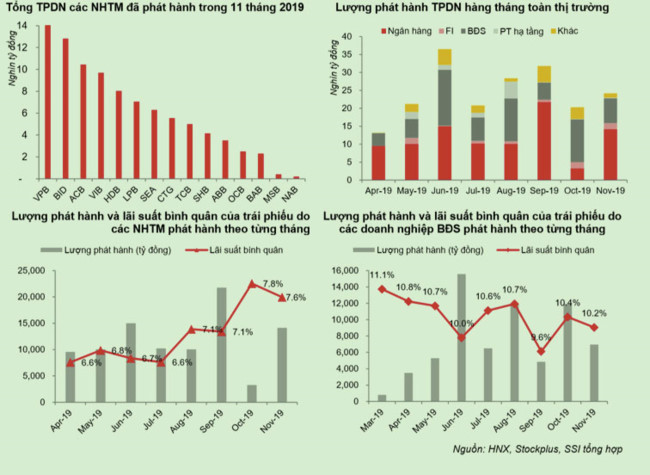

Trong tháng 11/2019, có 24.199 tỷ đồng trái phiếu doanh nghiệp (TPDN) được phát hành, đưa tổng lượng phát hành 11 tháng đầu năm là 206.680 tỷ đồng bao gồm cả phát hành riêng lẻ và phát hành ra công chúng. Con số này chưa bao gồm các các đợt phát hành riêng lẻ trong 3 tháng đầu năm 2019 do chưa được công bố chi tiết.

Căn cứ dữ liệu tổng hợp kết quả phát hành riêng lẻ lũy kế 10 tháng của Sở Giao dịch Chứng khoán Hà Nội (HNX), Công ty Chứng khoán Sài Gòn (SSI) ước tính lượng phát hành riêng lẻ 3 tháng đầu năm 2019 là khoảng 30.000 tỷ đồng.

Như vậy, tổng lượng TPDN thực tế phát hành 11 tháng đầu năm 2019 là khoảng 237 nghìn tỷ đồng, cao hơn 5,8% so với tổng lượng phát hành trong cả năm 2018.

Với kết quả phát kết quả trên, năm 2019 tiếp tục cho thấy đà phát triển mạnh của thị trường trái phiếu doanh nghiệp. Nếu theo mục tiêu đề ra tại Quyết định số 1191/QĐ-TTg của Thủ tướng Chính phủ ban hành ngày 14/8/2017, dự kiến dư nợ thị trường trái phiếu doanh nghiệp đạt khoảng 7% GDP vào năm 2020 và khoảng 20% GDP vào năm 2030, thì từ năm 2018 và nối tiếp năm 2019 đã đạt trên 10% GDP.

Quy mô phát hành trái phiếu doanh nghiệp nói trên đã tạo một dòng chảy lớn dần trên thị trường, khi nhìn sang kênh trái phiếu Chính phủ, 11 tháng đầu năm 2019, Kho bạc Nhà nước cũng chỉ huy động được 204.009 tỷ đồng trái phiếu Chính phủ thông qua hình thức đấu thầu tại HNX.

Sự phát triển mạnh của thị trường TPDN đang đi đúng theo kỳ vọng tạo được sự dịch chuyển vốn huy động từ kênh tín dụng sang kênh trái phiếu, hướng tới sự phát triển cân bằng hơn giữa kênh thị trường vốn và kênh kênh tín dụng ngân hàng, nhằm giảm áp lực huy động cho kênh tín dụng ngân hàng.

Ở dòng chảy này, Nghị định 163/2018/NĐ-CP quy định về phát hành TPDN, thay thế Nghị định 90/2011/NĐ-CP, đã mở ra cánh cổng cho thị trường trái phiếu doanh nghiệp phát triển. Một số quy định mới là:

- Nới lỏng về điều kiện phát hành TPDN: bỏ điều kiện tổ chức phát hành phải có lãi năm liền kề trước năm phát hành và cho phép phát hành nhiều đợt theo tiến độ dự án đầu tư.

- Thay đổi quy định về TPDN phát hành riêng lẻ: Nghị định 90 quy định TPDN phát hành riêng lẻ là phát hành cho dưới 100 NĐT, nhưng nghị định mới bổ sung thêm điều kiện NĐT không phải là NĐT chứng khoán chuyên nghiệp.

- Hoàn thiện các nội dung về hồ sơ chào bán và công bố thông tin theo hướng minh bạch, rõ ràng hơn.

Nghị định 163 đã tạo hành lang pháp lý thông thoáng hơn cho thị trường TPDN. Trong khi đó, các chính sách từ NHNN như giảm tỷ lệ vốn ngắn hạn cho vay trung dài hạn, giới hạn cho vay với 1 khách hàng không quá 15% vốn tự có, điều chỉnh hệ số rủi ro với cho vay bất động sản… đã tạo ra sự dịch chuyển của các doanh nghiệp từ kênh huy động tín dụng ngân hàng sang kênh phát hành trái phiếu.

Những nút thắt chờ tháo gỡ

Bùng nổ hai năm gần đây nhưng thị trường TPDN Việt Nam được đánh giá vẫn chỉ mới ở giai đoạn đầu phát triển. Trong những bước đi thực tiễn ban đầu của thị trường, vẫn còn những điểm cần phải hoàn thiện từ cả phía nhà quản lý, thành viên thị trường và nhà đầu tư.

Đó là doanh nghiệp vẫn còn chưa hoàn toàn chấp hành công bố thông tin và quy trình phát hành. Các đợt phát hành cho công chúng vẫn chiếm tỷ trọng thấp trong khi các ngân lại là đối tác chính. Đặc biệt, việc thiếu một cơ quan định mức tín nhiệm đủ uy tín đã khiến cho nhà đầu tư khó xác định một mức lãi suất hợp lý, cũng như có một chỗ dựa chuyên nghiệp để lường định mức độ rủi ro.

Trong bối cảnh đó, Bộ Tài chính đã buộc phải “xắn tay” vào để kiểm tra một số doanh nghiệp có mức lãi suất cao đột biến. Điều này cho thấy, Bộ Tài chính đang phải làm thay khá nhiều nhiệm vụ của một cơ quản lý xác định tín nhiệm.

Bên cạnh đó, theo quan điểm của các thành viên thị trường, nhà đầu tư cũng cần tránh lệ thuộc vào câu chuyện lãi suất. Lãi suất không phải là yếu tố duy nhất để nhà đầu tư quyết định mua trái phiếu của một doanh nghiệp. Yếu tố hàng đầu quyết định đến việc nhà đầu tư có mua trái phiếu đó hay không là độ an toàn của trái phiếu, tức là uy tín của doanh nghiệp phát hành trái phiếu có đảm bảo. Thứ hai là thanh khoản thị trường. Nếu nhà đầu tư cần tiền thì có bán được trái phiếu trên thị trường niêm yết không và lợi nhuận thế nào? Lãi suất là yếu tố mà nhà đầu tư quan tâm với mức càng cao càng tốt, nhưng biến số an toàn, thanh khoản cũng đặc biệt quan trọng ở đây.

Như trên, dù bùng nổ hai năm gần đây nhưng thị trường trái phiếu doanh nghiệp Việt Nam mới chỉ ở giai đoạn đầu phát triển. Để phát huy và mở rộng hơn nữa giá trị một kênh dẫn vốn cho doanh nghiệp, phát triển một cách bền vững, thị trường này cần cái bắt tay chặt chẽ giữa nhà quản lý, doanh nghiệp, các tổ chức tư vấn và môi giới, cùng nhà đầu tư và đặc biệt là có thêm sự tham gia của các tổ chức xếp hạng tín nhiệm chuyên nghiệp.

CẦN MINH BẠCH VÀ XẾP HẠNG TÍN NHIỆM DOANH NGHIỆP

Có thể thấy rằng thị trường trái phiếu của chúng ta đang tăng trưởng rất là nhanh và khả quan, nhưng thực tế thị trường trái phiếu Việt Nam chỉ mới vào giai đoạn bắt đầu phát triển với một khởi đầu khiêm tốn. Để so sánh, hiện nay, thị trường trái phiếu doanh nghiệp của chúng ta chỉ chiếm tỷ trọng nhỏ so với GDP, so với các nước khu vực phát triển thì còn rất thấp, quy mô thị trường trái phiếu nước họ cũng đã phát triển ngang tầm thị trường cổ phiếu. Vì vậy, tôi tin rằng trong tương lai, thị trường trái phiếu của chúng ta sẽ còn tiếp tục phát triển mạnh nữa để bắt kịp các thị trường và khu vực khác.

Một trong những nguyên nhân tác động khiến cho thị trường TPDN tăng nhanh là do khả năng cho vay trung và dài hạn tại các ngân hàng đang được hạn chế lại, do cần tuân thủ tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung hạn và dài hạn. Hơn thế nữa, một số ngân hàng lớn cũng dịch chuyển đi theo chiến lược là chuyển dần việc cho vay trung và dài hạn sang cho vay vốn lưu động ngắn hạn. Điều này dẫn đến nhiều khó khăn cho các doanh nghiệp trong việc huy động vốn dài hạn cho đầu tư dài hạn.

Nhận thấy được khó khăn này của doanh nghiệp, nhằm tạo ra kênh huy động vốn trung và dài hạn cho phát triển kinh tế, Chính phủ Việt Nam đã khuyến khích phát triển thị trường trái phiếu, tạo cơ hội cho nhiều doanh nghiệp phát hành trái phiếu. Đây sẽ là bước tạo đà giúp thị trường TPDN nhanh chóng phát triển mạnh trong tương lai gần.

Để thị trường TPDN phát triển lành mạnh, bền vững vẫn cần một số yếu tố cần thiết, nhất là vấn đề liên quan đến minh bạch thị trường, xếp hạng tín nhiệm doanh nghiệp. Việc này cũng tạo thêm sự quan tâm và tham gia các nhà đầu tư nước ngoài.

Hiện tại, với sự kết nối của Hiệp hội trái phiếu Việt Nam (VBMA), Techcom Securities đang cùng hơn 10 thành viên khác của hội tích cực hoàn tất các thủ tục để xin thành lập ra công ty xếp hạng tín nhiệm này. Chúng tôi cũng đang tham gia thương thảo với một số công ty xếp hạng tín nhiệm lớn nhất thế giới để họ tham gia liên doanh và mang đến những kinh nghiệm, kỹ thuật và quy trình sẵn có cho công ty này.

Ngoài ra, cần bổ sung một cơ chế và quy trình linh hoạt hơn để khuyến khích doanh nghiệp đưa nhiều trái phiếu phát hành lên sàn và đẩy nhanh sự phát triển của thị trường trái phiếu.

Tính minh bạch và thanh khoản tốt của trái phiếu sẽ thu hút nhiều nhà đầu tư, đặc biệt là các nhà đầu tư cá nhân. Ví dụ: Những trái phiếu phát hành (tranches) của cùng một doanh nghiệp, đặc biệt là doanh nghiệp đã niêm yết cổ phiếu, thì nên có một cơ chế phê duyệt niêm yết nhanh hơn, vì thường các trái phiếu này sẽ có nhiều nội dung giống nhau.

Chúng tôi nhận thấy, mức độ quan tâm của nhà đầu tư cá nhân đang tăng mạnh. TPDN, vừa có thể trả lãi suất lại có thể mua bán linh hoạt, sẽ là một kênh đầu tư để họ bổ sung và phân bổ doanh mục của mình. Trên thế giới tại các nước đã phát triển cũng vậy, thường họ phân bổ khoảng 20% vào tiền gửi ngân hàng, 20 - 25% vào trái phiếu, 20% vào cổ phiếu và các quỹ đầu tư, 20 - 30% vào bất động sản…

Với nhà đầu tư khi tham gia thị trường này cần tìm hiểu đơn vị phát hành TP là doanh nghiệp như thế nào: Mức độ rủi ro khi lựa chọn kênh trái phiếu doanh nghiệp tùy thuộc vào mức độ uy tín của các doanh nghiệp. Nhà đầu tư cần tìm hiểu tình hình tài chính của doanh nghiệp, mục đích huy động vốn trái phiếu là gì, và đặc điểm của trái phiếu và các rủi ro gắn liền với trái phiếu như có hay không tài sản đảm bảo, hoặc có hay không có bảo lãnh thanh toán, các rủi ro tổ chức phát hành có thể gặp phải…

Do vậy, đầu tư TPDN không chỉ là vì lãi suất, mà các nhà đầu tư cá nhân còn phải cần trực tiếp tìm hiểu kỹ các thông tin về đơn vị phát hành, tránh nghe thông tin một chiều từ đơn vị phát hành và tư vấn. Cần phải hiểu rằng trái phiếu có lãi suất cao có thể đi kèm với rủi ro cao.

HAI MẶT CỦA TỐC ĐỘ PHÁT TRIỂN

Bản thân kết quả phát hành năm 2019 đã nói lên sức hấp dẫn của trái phiếu đối với doanh nghiệp như một kênh dẫn vốn, và cũng đồng thời là sự hấp dẫn của nó đối với nhà đầu tư tổ chức cũng như cá nhân.

Theo quy định về phát hành riêng lẻ, hầu hết các phát hành lần đầu đều do các nhà đầu tư tổ chức và nhà đầu tư lớn đăng ký mua, sau đó 1 năm mới chuyển nhượng sang trên 100 nhà đầu tư khác, nếu muốn.

TPDN có nhiều ưu điểm.

Thứ nhất, không bị ràng buộc bởi hạn mức của ngân hàng như khi vay tín dụng; cụ thể mỗi ngân hàng đều đặt hạn mức tín dụng tổng cho 1 lĩnh vực sản xuất kinh doanh, theo đó nếu hạn mức đã được sử dụng hết sẽ không được cho vay với doanh nghiệp có dự án mới trong ngành đó.

Thứ hai, mục đích sử dụng vốn tương đối rộng mở hơn, và tài sản đảm bảo cũng đa dạng hơn. Điều này cũng là bình thường vì TPDN có rủi ro cao hơn so với TPCP và so với các khoản tiền gửi ngân hàng.

Thứ ba, người mua trái phiếu được hưởng mức lợi suất có thể cao hơn mức lãi suất gửi ngân hàng, nhưng về phía doanh nghiệp, chi phí này chỉ cao hơn chút ít, thậm chí có trường hợp thấp hơn so với chi phí vay vốn từ ngân hàng.

Thứ tư và quan trọng nhất, là trong khi các tín dụng dài hạn từ ngân hàng thông thường chỉ được ân hạn 1 năm, sau đó sẽ phải trả dần cả gốc và lãi theo kỳ hạn quy định trước, thường là trả hàng tháng. Trong khi với TPDN, chỉ cần trả lãi trái phiếu định kỳ, khoản gốc sẽ được tất toán vào cuối kỳ hạn. Như vậy TPDN linh hoạt hơn cho người sử dụng vốn.

Thị trường trái phiếu vừa qua phát triển quá nhanh, mặt tích cực là làm tăng quy mô, tăng tính hấp dẫn của thị trường và đặc biệt là vai trò kênh dẫn vốn có nhiều ưu việt cho doanh nghiệp. Nhưng mặt tiêu cực, là dẫn đến tình trạng cạnh tranh lãi suất, chất lượng TPDN không đồng đều, đẩy rủi ro về phía người mua phải tự thẩm định, tự đánh giá.

Chúng tôi ủng hộ sự phát triển của thị trường, nhưng để phát triển lành mạnh và bền vững, nên có những quy định cần thiết về hạn mức được phát hành cho mỗi doanh nghiệp, theo quy mô vốn hóa, hệ số nợ, quy mô tài sản…; hoặc chỉ các công ty có tính đặc thù, thường xuyên được kiểm soát rủi ro và hệ số an toàn tài chính như công ty chứng khoán mới được phát hành trái phiếu không tài sản đảm bảo…