Các thông tin tích cực giúp thị trường tạm bình ổn

Tháng 11 diễn ra rất nhiều sự kiện quan trọng mà cả thế giới trông đợi. Đầu tiên là kết quả bầu cử Quốc hội Mỹ ngày 7/11/2018 đúng như kỳ vọng khi Đảng Dân chủ giành quyền kiểm soát Hạ viện trong khi Đảng Cộng hòa của tổng thống Trump giữ quyền kiểm soát Thượng viện.

Ở châu Âu, vấn đề Brexit sau một thời gian dài bế tắc đã có bước ngoặt khi Anh và EU đã đạt được thỏa thuận sơ bộ. Italy cũng lên kế hoạch cắt giảm mức ngân sách mục tiêu từ 2,4% GDP xuống 2,0 - 2,1% trước những phản ứng cứng rắn của EU.

Quan trọng nhất, căng thẳng thương mại Mỹ - Trung tạm lắng khi hai bên đã đạt được một số thỏa thuận tại cuộc gặp bên lề hội nghị thượng đỉnh G20.

Những diễn biến tích cực kể trên đã hỗ trợ cho sự ổn định của thị trường tiền tệ toàn cầu trong tháng 11. Chỉ số DXY dao động trong vùng 96 - 97 trong đó đồng GPB tiếp tục mất giá 0,13% so với USD do sự chia rẽ sâu sắc trong Chính phủ và nội bộ nước Anh liên quan đến vấn đề Brexit. Đồng EUR không đổi trong khi đồng JPY tăng giá 0,56% so với USD. Đà mất giá của đồng CNY được hãm lại, tỷ giá USD/CNY trong tháng duy trì ở mức 6,90 - 6,96.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng nhẹ trong tuần đầu tháng sau đó giảm liên tục, về mức 3,03%/năm, -11bps so với cuối tháng trước.

Một điểm rất đáng lưu ý là đường cong lợi tức trái phiếu của Mỹ ngày càng phẳng, chênh lệch lãi suất giữa các kỳ hạn thu hẹp về mức thấp nhất trong 10 năm gần đây.

Lần gần nhất đường cong lãi suất phẳng như hiện nay là giai đoạn 2006-2007. Tuy nhiên, khác với khối bong bóng tài sản được tạo ra cách đây một thập kỷ dẫn đến cuộc khủng hoảng tài chính 2007-2008, các yếu tố nền tảng của bản thân nước Mỹ và thị trường tài chính toàn cầu giai đoạn hiện nay đã vững vàng hơn nhiều.

Điểm chung duy nhất là việc FED liên tục nâng lãi suất làm gia tăng kỳ vọng của giới đầu tư vào mặt bằng lãi suất cao trong ngắn hạn nên mất giá trái phiếu kỳ hạn ngắn khiến cho đường cong lãi suất bị làm phẳng.

Ngày 28/11/2018, chủ tịch FED khẳng định vẫn tăng lãi suất trong tháng 12/2018 nhưng nhận định lãi suất cơ bản đồng USD đã gần sát mức trung lập nên giới quan sát kỳ vọng tốc độ thắt chặt có thể giảm dần trong năm 2019, nhờ đó mà chênh lệch lợi tức các kỳ hạn của trái phiếu Mỹ cũng có thể được nới rộng ra đôi chút.

Lãi suất VND vẫn nóng trên cả thị trường 1 và thị trường 2

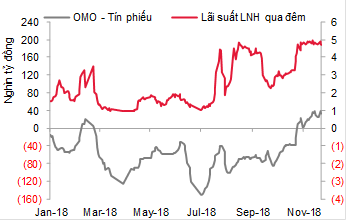

Lãi suất VND trên thị trường liên ngân hàng sau khi tăng mạnh vào cuối tháng 10 đã duy trì mặt bằng cao trong suốt tháng 11. Kỳ hạn qua đêm dao động trong vùng 4,7 - 4,9%/năm, có lúc đạt tới 4,96%/năm- mức đỉnh trong vòng 5 năm gần đây. Kỳ hạn 3 tháng đã vượt và duy trì ở mức trên 5%/năm trong suốt cả tháng, hiện ở mức 5,2%/năm.

Lãi suất LNH qua đêm và khối lượng OMO lưu hành

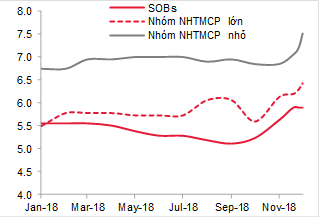

Lãi suất trên thị trường 1 cũng tăng ở tất cả các kỳ hạn, mạnh nhất là ở kỳ hạn từ 6 tháng trở lên. Tuy nhiên, mức độ tăng lãi suất ở từng ngân hàng khác nhau nên chênh lệch lãi suất huy động giữa các ngân hàng thương mại là khá lớn. Hiện tại, lãi suất huy động kỳ hạn dưới 6 tháng hầu hết đã đẩy lên mức trần 5,5%/năm trong khi kỳ hạn 6 đến dưới 12 tháng dao động 5,7% - 7,6%, kỳ hạn 12 - 13 tháng dao động từ 6,8 -8,0% tùy vào từng ngân hàng.

Trong tháng 11, NHNN đã bơm ròng 1.885 tỷ đồng. Trong đó, kênh tín phiếu có 2.100 tỷ đồng đáo hạn trong khi không có bất kỳ đợt phát hành nào. Trái lại, kênh mua bán kỳ hạn hoạt động mạnh với bình quân gần 11.000 tỷ đồng/ngày cho mỗi chiều bơm/hút. Tính chung lại, NHNN hút ròng qua kênh này 215 tỷ đồng. Khối lượng OMO lưu hành duy trì ở mức cao gấp 1,6 - 2 lần khối lượng tín phiếu.

Nhiều yếu tố cùng xuất hiện khiến thanh khoản NHTM sụt giảm như yếu tố mùa vụ (tín dụng tăng trong khi huy động thường giảm vào những tháng cuối năm), mua ngoại tệ phục vụ nhu cầu thị trường và giải ngân vốn ngân sách tăng làm giảm lượng tiền gửi của kho bạc Nhà nước.

LS huy động trên thị trường 1 kỳ hạn 6-9 tháng

Thêm vào đó, các NHTM cũng cần chuẩn bị cho yêu cầu giảm giới hạn tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn từ 45% hiện nay xuống 40% từ 1/1/2019. Vì vậy, mặt bằng lãi suất trong ngắn hạn sẽ đứng ở mức cao.

Nhìn dài hơn, có một số yếu tố hỗ trợ cho sự ổn định lãi suất. Chỉ số CPI tháng 11 của Việt Nam đã giảm 0,29% theo tháng, ở mức 3,46% theo năm– thấp hơn khá nhiều mức mục tiêu là 4%. Giá dầu sụt giảm mạnh trong suốt 2 tháng qua cũng giải tỏa bớt áp lực với lạm phát, chủ tịch FED có những phát biểu mềm dịu hơn đối với kế hoạch tăng lãi suất như đã đề cập ở trên.

Mặc dù vậy, những biến số này có thể thay đổi rất nhanh chóng nên khó có thể đưa ra nhận định về lãi suất trong trung và dài hạn vào thời điểm này.

VND ổn định so với USD và tăng giá so với hầu hết các đồng tiền quan trọng khác

Trong tháng 11, NHNN đã nâng tỷ giá trung tâm thêm 24 đ/USD – gấp đôi so với mức nâng trong tháng 10, hiện ở mức 22.750 đ/USD. Tuy nhiên, tỷ giá chính thức giảm 25đ/USD về mức 23.275/23.365 và tỷ giá tự do giảm 60-65 đ/USD về mức 23.405/23.420, thu hẹp chênh lệch giữa 2 tỷ giá này.

Bên cạnh yếu tố hỗ trợ từ cuộc gặp Mỹ -Trung và chênh lệch lãi suất VND - USD vẫn duy trì ở mức cao (trên 2%/năm). Việc NHNN triển khai bán kỳ hạn ngoại tệ được hủy ngang vào 2 ngày 23 và 26/11 đã có tác động khá lớn về mặt tâm lý, giảm bớt nhu cầu nắm giữ ngoại tệ cũng như tài trợ thanh khoản VND cho các NHTM.

Bên cạnh đó, NHNN đã triển khai lấy ý kiến với dự thảo thông tư sửa đổi thông tư 24/2015/TT-NHNN theo hướng thu hẹp đối tượng được vay ngoại tệ trên cơ sở làm chi tiết thêm về kỳ hạn và mục đích vay. Nhờ đó, tỷ giá USD/VND duy trì ổn định và giảm nhẹ về cuối tháng.

Nguồn thu ngoại tệ có dấu hiệu sụt giảm khi cán cân thương mại tháng 11 thâm hụt khoảng 0,4 tỷ USD, giải ngân vốn FDI trong tháng là 1,4 tỷ USD, giảm 0,45 tỷ USD so với tháng trước. Tuy nhiên, tổng vốn FDI giải ngân 11 tháng 2018 là 16,5 tỷ USD, vẫn tăng 3,1% theo năm.

Việc giữ tỷ giá USD/VND ổn định trong bối cảnh USD lên giá mạnh đã khiến cho VND lên giá trong tương quan với các đồng tiền khác. Chỉ xét từ tháng 6 đến nay, VND đã tăng giá với đồng tiền của các nước đối tác quan trọng là Trung Quốc, Hàn Quốc, Nhật Bản và EU; mức tăng giá lần lượt là 5,6%, 2%, 1,2% và 0,4%.

Lợi tức trái phiếu ổn định và giảm nhẹ trên thứ cấp trong khi vẫn tăng trên sơ cấp

Khối lượng Trái phiếu Chính phủ (TPCP) trúng thầu trong tháng 11 là 10.220 tỷ đồng, gần gấp đôi so với tháng 10. Tổng giá trị TPCP phát hành từ đầu năm đạt 137 nghìn tỷ đồng, hoàn thành 78% kế hoạch 2018 và tương đương 87% so với cùng kỳ.

Trong tháng 11 chỉ có kỳ hạn 10 và 15 năm được phát hành với khối lượng lần lượt là 6.210 tỷ đồng và 4.010 tỷ đồng. Lãi suất trúng thầu tiếp tục tăng. Mức lãi suất hiện tại của kỳ hạn 10 năm và 15 năm là 5,1% và 5,3%.

Như vậy, trong 6 tháng gần đây, kỳ hạn 10 năm là kỳ hạn phát hành thành công nhất với tỷ lệ trúng thầu là 77,5% và lãi suất trúng thầu liên tục tăng từ mức 4,26% vào phiên đấu thầu cuối tháng 5 lên mức 5,1%.

Cầu đối với kỳ hạn 5 năm rất cao khi tỷ lệ đăng ký/khối lượng chào thầu liên tục tăng trong tháng và ở mức 5,6 lần vào phiên đấu giá cuối tháng nhưng lãi suất kỳ vọng tăng mạnh, mức thấp nhất là 4,6% so với lãi suất trúng thầu phiên 31/10/2018 nên không có trái phiếu 5 năm nào được phát hành.

Lãi suất trái phiếu thứ cấp dao động trong biên độ hẹp và giảm tương đối mạnh vào tuần cuối tháng. Diễn biến này tương đồng với diễn biến của lợi tức TPCP Mỹ trong tháng vừa qua.

So với cuối tháng trước, ngoại trừ kỳ hạn 10 năm giữ nguyên ở mức 5,13% do ảnh hưởng từ mức lãi suất liên tục tăng trên sơ cấp, lợi tức tất cả các kỳ hạn khác đã giảm tùy từng kỳ hạn trong đó kỳ hạn càng ngắn giảm càng mạnh. Nhờ vậy, đường cong lợi tức đã trở lên dốc hơn so với tháng trước.

Nhìn lại quá khứ, giai đoạn từ 2008 đến đầu 2012, đường cong lợi tức TPCP của Việt Nam gần như nằm ngang và có nhiều lúc đã đảo ngược tức là lãi suất kỳ hạn ngắn cao hơn các kỳ hạn dài.

Nguyên nhân là do những bất ổn nội tại cộng hưởng với cú sốc khủng hoảng tài chính toàn cầu 2008 đã gây ra 5 năm tăng trưởng rất thấp của nền kinh tế Việt Nam, kèm theo đó là lạm phát, nợ xấu tăng. Bối cảnh nền kinh tế toàn cầu và Việt Nam giai đoạn hiện nay đã rất khác so với giai đoạn 2008-2012 nên sự biến động của đường cong lợi tức dù rất đáng lưu tâm nhưng không thể khẳng định đó là dấu hiệu của một cuộc khủng hoảng đang tới gần.