Thích

Thích

Bớt lạc quan về ngân hàng và bất động sản

Năm 2019, cổ phiếu ngân hàng là một trong những nhóm dẫn dắt thị trường chứng khoán. Về cơ bản, các cổ phiếu ngân hàng được đánh giá khả quan hơn khi doanh thu và lợi nhuận tăng trưởng liên tiếp qua các quý trong năm. Trong khi đó, tỷ lệ nợ xấu nhìn chung cũng thuyên giảm, chỉ có một số ngân hàng tăng lên.

Mùa công bố kết quả kinh doanh quý III chứng kiến sự phân hóa về biến động giá cổ phiếu và tăng trưởng lợi nhuận. Có 16 doanh nghiệp trong rổ VN30 ghi nhận giá cổ phiếu tăng trưởng cùng chiều với lợi nhuận, trong đó có nhiều cái tên của ngành ngân hàng. Đáng chú ý có VCB, CTG, HDB, PNJ... Giá cổ phiếu VCB tăng 6,82% theo tháng, khi lợi nhuận sau thuế quý III tăng tới 72% theo năm, cổ phiếu liên tiếp thiết lập đỉnh mới trong các phiên cuối tháng 10 và đầu tháng 11, đồng thời đóng góp lớn nhất cho chiều hướng đi lên của VN Index kể từ đầu năm.

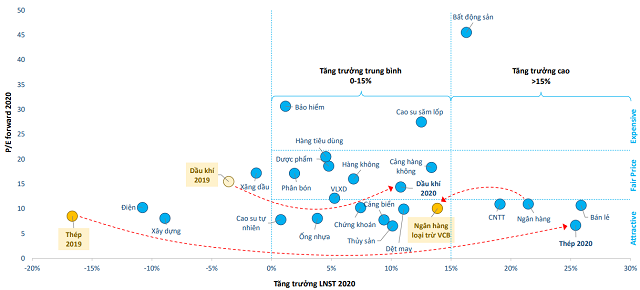

Tuy nhiên, nhận định về sự dịch chuyển độ hấp dẫn nhóm ngành vào năm tới, Công ty Chứng khoán Bảo Việt (BVSC) cho rằng ngân hàng sẽ khó tốt hơn, bởi sự giảm tốc trong tăng trưởng dù định giá còn hấp dẫn. Thay vào đó, các ngành sản xuất, chế biến, chế tạo sẽ hưởng lợi từ chi phí vốn rẻ hơn. Có thể nhìn rõ nhất sự dịch chuyển trong tăng trưởng với ngành dầu khí và thép. Công nghệ thông tin và bán lẻ tiếp tục duy trì được đà tăng trưởng tốt trong khi định giá quay về vùng hấp dẫn hơn.

Tốc độ tăng trưởng lợi nhuận các ngân hàng được dự báo sẽ giảm tốc và thiếu yếu tố đột biến, một trong những lý do là thị trường bất động sản chậm lại, ngoài ra hoạt động cho vay của ngân hàng cũng phải cạnh tranh nhiều hơn với kênh trái phiếu doanh nghiệp và nguồn vốn giá rẻ từ bên ngoài, môi trường lãi suất thấp cũng khiến cho hoạt động đầu tư trái phiếu chính phủ bị giảm sút.

Ngoài Vietcombank (VCB) có sự đột biến từ bán bảo hiểm kéo mức tăng trưởng lợi nhuận sau thuế bình quân cả ngành đạt khoảng 21,5% trong 2020, BVSC đánh giá các ngân hàng còn lại đều có sự giảm tốc và thiếu yếu tố tạo động lực tăng trưởng trong năm sau. Loại trừ VCB, tốc độ tăng trưởng lợi nhuận sau thuế ngành ngân hàng năm tới khoảng 13,9%.

Nhóm ngành sản xuất có thể lên ngôi

Giới đầu tư lại đang đưa tầm ngắm vào nhóm ngành sản xuất, chế tạo. Kỳ vọng, các doanh nghiệp có lợi nhuận năm 2019 sụt giảm và hồi phục lại trong 2020 tập trung đa số liên quan tới hoạt động sản xuất, chế biến, chế tạo.

Bên cạnh yếu tố tạo ra sự hồi phục mang tính đặc trưng riêng của mỗi doanh nghiệp, còn có điểm chung xuất phát từ việc chi phí vốn rẻ hơn. Lãi suất cho vay ở các ngân hàng trong nước sẽ hạ, nguồn vốn rẻ nước ngoài cũng sẽ chuyển qua kênh trái phiếu nhiều hơn và doanh nghiệp sản xuất thuộc nhóm đối tượng sử dụng đòn bẩy tài chính cao.

Ngoài ra, ngành bán lẻ và công nghệ là các nhóm ngành vừa có sự tăng trưởng, vừa có định giá quay về mức hấp dẫn hơn sau khi giá cổ phiếu suy giảm. Danh mục cổ phiếu vốn hóa vừa cũng có nhiều cổ phiếu duy trì mức tăng trưởng ấn tượng.

Trong khi đó, các doanh nghiệp có định giá rẻ lại được dự báo sẽ không quá thu hút được dòng tiền, thay vào đó các doanh nghiệp có nền tảng tài chính vững chắc làm tiêu chí phòng thủ trong trường hợp thị trường diễn biến kém thuận lợi sẽ là điểm lựa chọn. Và năm 2020 vẫn chưa phải là năm cho cổ phiếu giá trị.

Đánh giá về xu hướng thị trường tháng 12 và năm 2020, ông Nguyễn Đức Hùng Linh – Giám đốc trung tâm phân tích SSI cho rằng, những rủi ro từ bên ngoài vẫn còn rất lớn. Tổng thống Hoa Kỳ Donald Trump đang kỳ vọng Mỹ và Trung Quốc sẽ ký kết thỏa thuận thương mại vào năm 2020. Điều này có nghĩa danh sách thuế tự vệ 4B của Mỹ sẽ bắt đầu có hiệu lực từ ngày 15/12, thuế suất áp dụng là 15% đối với 175 tỷ USD hàng hóa nhập khẩu từ Trung Quốc. Sau khi Mỹ thông qua đạo luật Hong Kong, phía Trung Quốc cũng đã bắt đầu có những hành động phản ứng theo hướng ngày một gay gắt, tạo ra các căng thẳng khó lường cho đàm phán thương mại.

Quỹ Van Eck ETF và DB FTSE thực hiện đợt tái cơ cấu vào ngày 20/12, một ngày sau khi đáo hạn hợp đồng tương lai (19/12). Sự cộng hưởng của 2 yếu tố này sẽ khiến nhà đầu tư trong nước trở nên vô cùng thận trọng.

Ở góc độ tích cực, dòng tiền mới, đặc biệt là dòng tiền nước ngoài được kỳ vọng sẽ tích cực hơn. Việc ba chỉ số của sàn HOSE đi vào vận hành, bao gồm VN Diamond Index, VN Fin Lead và VN Fin Select là tiền đề cho các quỹ ETF mới. Xu hướng dòng vốn trên toàn cầu cũng đang tích cực hơn với cổ phiếu và thị trường mới nổi do lãi suất giảm và dự báo tăng trưởng kinh tế 2020 sẽ có chút khởi sắc nhờ các biện pháp kích thích kinh tế của Chính phủ các nước.

Sau nhịp giảm mạnh kể từ tháng 11 sang đầu tháng 12, trailing P/E của VnIndex hiện đang vận động ở mức thấp nhất kể từ tháng 2/2019. Nền giá thấp sẽ thúc đẩy dòng tiền giải ngân, đặc biệt hướng tới nhóm cổ phiếu được dự báo có kết quả kinh doanh quý IV và 2020 tích cực. Do đó, kỳ vọng vào một nhịp hồi phục của VN Index sau đợt giảm vừa qua, tuy nhiên với những yếu tố tác động trái chiều đã liệt kê ở trên đây, các nhịp giằng co tích lũy có thể xuất hiện trong quá trình hồi phục của chỉ số.