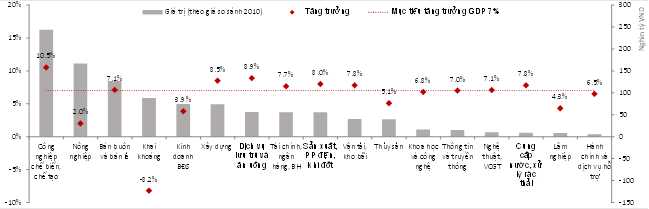

Động lực tăng trưởng đến từ hầu hết các lĩnh vực chủ chốt là nông nghiệp, công nghiệp và dịch vụ. Duy nhất khai khai thác dầu thô giảm sút đã kéo giảm tăng trưởng chung. Tuy nhiên, không nhất thiết phải tăng khai thác dầu thô để đạt tăng trưởng cao trong nửa cuối năm vì 3 lý do.

Thứ nhất, cán cân ngân sách đang ở trạng thái tốt, thâm hụt ngân sách 6 tháng mới là 19 nghìn tỷ VND, gần bằng 1% GDP. Áp lực phải có nguồn thu để bù đắp thâm hụt không lớn.

Thứ 2, khai thác dầu thô 6 tháng đang ở mức trung bình 1,1 triệu tấn/tháng, thấp hơn trung bình năm 2013 (thời điểm trước khi giá dầu lao dốc) 18%. Nếu như sang năm 2018 bắt đầu đẩy khai thác dầu thô thêm 5-10%, ngành khai khoáng chắc chắn sẽ tăng trưởng dương (với giả định giá dầu ổn định), góp phần đẩy cao tăng trưởng GDP 2018.

Thứ 3, tăng trưởng thấp đang tạo áp lực phải tiếp tục cải cách, tái cơ cấu và tìm động lực phát triển mới như nông nghiệp công nghệ cao hay du lịch. Đây là những chủ trương rất đúng và cần tiếp tục thực hiện để tạo nền tảng cho tăng trưởng cao trong dài hạn.

Lạm phát 6 tháng đứng ở mức rất thấp nhưng đây là hệ quả của khủng hoảng cục bộ trong ngành chăn nuôi và vì vậy đây không phải là tín hiệu vui. Không những thế, khi thị trường tự điều chỉnh giảm nguồn cung, giá thực phẩm chắc chắn sẽ tăng trở lại và tạo áp lực lạm phát vào cuối 2017, đầu 2018.

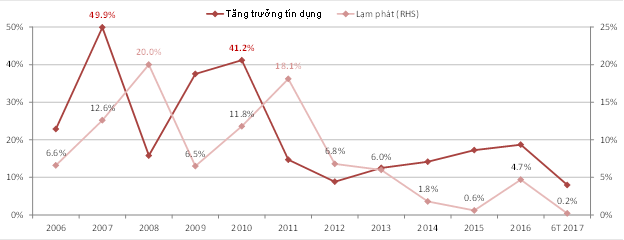

Với chính sách tiền tệ đang có phần thoáng hơn, rủi ro lạm phát đến từ cả cầu kéo lẫn chi phí đẩy là không thể loại trừ. Do đó ngay từ thời điểm này cần phải có những biện pháp phòng ngừa lạm phát, đặc biệt là từ chính sách tiền tệ. Tín dụng đến đúng địa chỉ sẽ tạo ra hiệu quả đầu tư cao, góp phần tăng cung, kiểm soát lạm phát tốt.

Trái lại tín dụng tăng nóng vào những lĩnh vực không tạo ra của cải vật chất, tạo bong bóng tài sản sẽ lại gây ra lạm phát cao như đã từng xảy ra trong giai đoạn 2007 và 2010. Về cơ bản, rủi ro lạm phát cũng như nhập siêu là rủi ro thường trực của Việt nam do nền sản xuất nội địa còn kém phát triển

Nói như vậy không có nghĩa phải cắt giảm tín dụng.

Trong bối cảnh hiệu quả đầu tư của nguồn vốn nhà nước thấp, nguồn vốn đầu tư phát triển đến từ khối tư nhân hay FDI sẽ mang lại nhiều lợi ích hơn cho tăng trưởng. Thực tế trong 6 tháng đầu năm, nguồn vốn đầu tư tư nhân đã tăng tới 14,9%, hơn gấp đôi tăng trưởng của nguồn vốn nhà nước.

Để khối tư nhân có nguồn vốn đầu tư, trước mắt tín dụng là trụ cột. Nhìn về dài hạn, sẽ tốt hơn nếu có một thị trường vốn phát triển, trở thành kênh huy động vốn chính cho doanh nghiệp. Một lộ trình nâng hạng lên thị trường mới nổi rõ ràng là một hướng đi tốt để phát triển thị trường vốn, tạo lập niềm tin và thu hút dòng tiền lớn từ nước ngoài cho quá trình phát triển đất nước.

Dù chưa được nâng hạng, dòng vốn nước ngoài hiện tại đã có đóng góp lớn giúp ổn định thị trường tiền tệ. Nguồn vốn FDI và FII tạo cung ngoại tệ ổn định, bù đắp nhập siêu, giúp NHNN một mặt gia tăng dự trữ ngoại hối, một mặt cung tiền đồng cho hệ thống ngân hàng, ổn định thanh khoản và kéo giảm lãi suất.

Lãi suất thấp luôn là người bạn tốt cho doanh nghiệp, cho nền kinh tế và cho cả thị trường vốn. VNIndex tiếp tục tăng 5.24% trong tháng 6 và tính từ đầu năm đã tăng 16.8%. Thị trường vốn duy trì sự hấp dẫn khi NĐTNN mua ròng 9 nghìn tỷ cổ phiếu và 16 nghìn tỷ trái phiếu. Phát hành trái phiếu chính phủ thuận lợi, đặc biệt ở kỳ hạn dài giúp giảm áp lực trả nợ gốc và lãi vay.

Tựu chung số liệu 6 tháng đầu năm, đã nhận thấy có nhiều tín hiệu tích cực, hứa hẹn tăng trưởng ổn định trong nửa cuối năm 2017 và tăng trưởng cao trong các năm tiếp theo. Rủi ro lạm phát là vấn đề chúng tôi đặc biệt lưu tâm bên cạnh tiến trình tái cơ cấu và tìm kiếm động lực tăng trưởng mới.