Ngân hàng số: Kỷ nguyên mới của ngành ngân hàng

[/div]

[/div][div class="relative hidden-xs hidden-sm"]

[/div]

[/div] [/div]

[/div][div class="abs wow bounceInUp" data-wow-delay="1s" style="width: 100%; bottom: 0px; left: 0px;" align="center"] [/div][/div]

[/div][/div]

[div class="wow fadeIn font-normal" data-wow-delay="1s" data-wow-duration="1s"][i class='fa fa-play purple-color'][/i] Không phải một dịch vụ ngân hàng có nền tảng trên internet như nhiều người vẫn nhầm tưởng, Digital Banking hay còn gọi là Ngân hàng số, là một hình thức ngân hàng được số hóa tất cả các hoạt động và dịch vụ của một ngân hàng truyền thống.[/div]

[div class="purple-color"]

[/div][div class="purple-color font-normal"][i class="fa fa-question-circle relative orange-color" pc-style="top: -3px"][/i] Ngân hàng số là gì?[/div]

Có thể hiểu rằng, tất cả những gì khách hàng có thể làm tại quầy giao dịch ngân hàng truyền thống, thì giờ đây đã được số hóa và tích hợp vào một ứng dụng Ngân hàng số duy nhất. Không chỉ đơn thuần là những thao tác như rút tiền, chuyển tiền, thanh toán hóa đơn… với Ngân hàng số, khách hàng thậm chí có thể gửi tiết kiệm, vay vốn ngân hàng và sử dụng các dịch vụ tiện ích khác.

Chính thức được xây dựng từ những năm đầu tiên của thế kỷ 21, đến nay, Ngân hàng số đã nhanh chóng trở thành xu hướng được ưa chuộng trên toàn cầu, mở ra một kỷ nguyên mới của ngành ngân hàng: Kỷ nguyên Ngân hàng số!

[/div]

[/div]

[/div][/div]

[/div][/div][style].text-wp-1{bottom: 0px; right: 0px; width: 100%; padding-bottom: 40px;padding-right: 90px} .magazine .image_center_wp .text-wp-1 img {width: 265px !important; height: auto !important;float:right} .e-magazine .header {background-color: #5D3360} [/style]

Từ khi ra đời đến nay, sự tăng trưởng của Ngân hàng số chưa từng thấy có dấu hiệu chậm lại. Thuận tiện, nhanh chóng và đảm bảo an toàn là những cụm từ ngay lập tức xuất hiện khi người ta nhắc đến Ngân hàng số. Sự ra đời của loại hình này cũng khiến mối quan hệ giữa khách hàng và ngân hàng thay đổi nhanh chóng.

Cũng vì thế mà ngày nay, trong khi các ngân hàng truyền thống đang thực sự phải “vật lộn” để xây dựng và giữ chân những khách hàng lâu năm của mình thì Ngân hàng số - với tất cả thuộc tính vượt trội - đã dễ dàng khiến cho khách hàng hài lòng và gắn bó với sản phẩm của họ.

Theo một khảo sát của BI Intelligence, có tới 71% khách hàng nói rằng việc có một ứng dụng ngân hàng trên điện thoại thông minh là rất quan trọng, và 60% trong số đó khẳng định ứng dụng ngân hàng đó phải cho phép họ thực hiện các thao tác thanh toán, giao dịch.

Việt Nam là quốc gia đứng thứ 12 trên bảng xếp hạng 20 quốc gia dẫn đầu về số lượng người dùng internet, chúng ta có 64 triệu người dùng, trong khi đó chi phí internet laị thấp thứ 8. Nếu khoảng 10 năm trước, không ai dám “nằm mơ” về việc sẽ thực hiện các thao tác giao dịch trên internet thì ngày nay, người ta không chỉ còn giao dịch qua mạng nữa mà thậm chí còn thực hiện thông qua một chiếc điện thoại nhỏ bé ngay trong tầm tay.

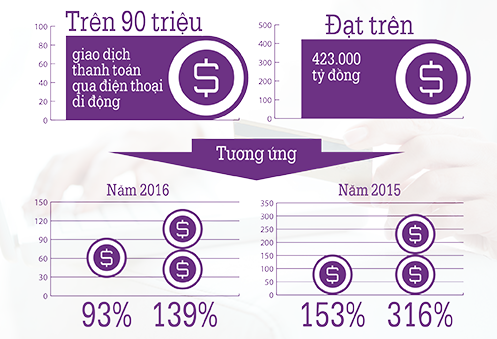

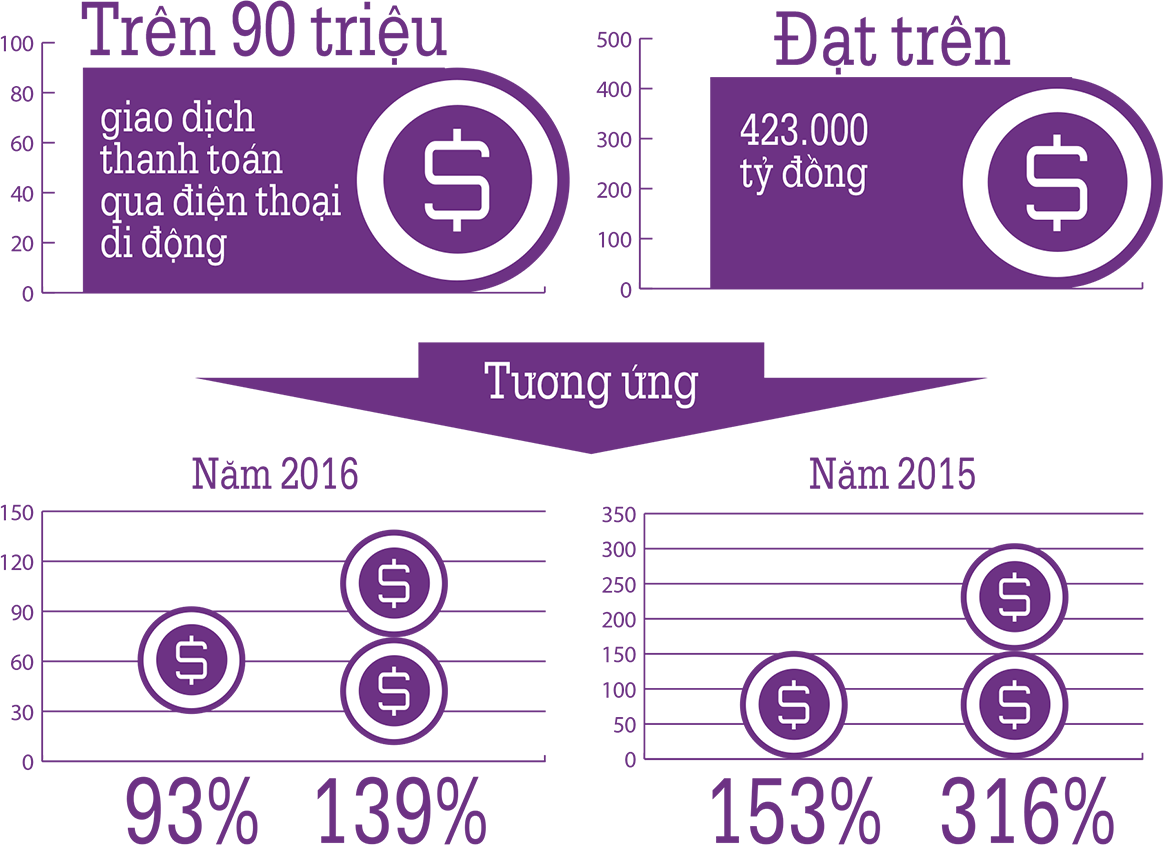

[div class="purple-color font-normal" pc-style="font-size: 35px !important; line-height: 42px !important"]Thống kê của Vụ Thanh toán, Ngân hàng Nhà nước trong 9 tháng đầu năm 2017[/div]

[/div]

[/div] [div class="abs wow pulse" data-wow-delay="1s" style="width: 100%; top: 20px; left: 0px" align="center"]

[div class="abs wow pulse" data-wow-delay="1s" style="width: 100%; top: 20px; left: 0px" align="center"]

Thống kê mới nhất của Vụ Thanh toán (Ngân hàng Nhà nước) đã chỉ ra rằng, trong 9 tháng đầu năm 2017, đã có tới trên 90 triệu giao dịch thanh toán qua điện thoại di động, với giá trị đạt trên 423.000 tỷ đồng (tương ứng 93% và 139% so với năm 2016; đạt 153% và 316% so với năm 2015).

Những con số này đã chứng minh rằng, Việt Nam có những điều kiện thuận lợi để phát triển thanh toán qua điện thoại di động do có tỷ lệ tiếp cận dịch vụ viễn thông và sử dụng điện thoại di động ở mức khá cao. Có nghĩa là, cơ hội để Ngân hàng số phát triển mạnh mẽ tại Việt Nam là hoàn toàn rộng mở.

[div pc-style="text-align: center; width: 100%" class="dots"][div style="padding-left:10px; padding-right: 10px; margin-top: 15px; margin-bottom: 15px; background-color: #fff; display:inline-block"][span class="dot purple-bg"][/span][span class="dot purple-bg"][/span][span class="dot purple-bg"][/span][/div][/div]

[/div]

[/div][div class="relative wow fadeIn hidden-xs hidden-sm"]

[div class="abs wow swing" data-wow-delay="500" style="bottom: 0px; right: -20px; width: 100%"]

[div class="abs wow swing" data-wow-delay="500" style="bottom: 0px; right: -20px; width: 100%"]

[div class="font-normal mt-15"][i class="fa fa-play purple-color"][/i] Sự bùng nổ của hệ thống Ngân hàng số trên khắp thế giới đã dẫn đến những tranh luận thực sự cho câu hỏi “Tương lai của Ngân hàng số đã bắt đầu?”[/div]

[div class="purple-color"][div class="page-break"][/div][/div]

[span class='cap purple-color']B[/span]áo cáo hàng năm của FIS cho thấy, có tới 77% khách hàng phản hồi rằng họ không hài lòng với ngân hàng hiện tại của mình. Nguyên nhân là bởi những vấn đề an ninh, công bằng, độ tin cậy và tính minh bạch trong các mô hình ngân hàng hiện tại. Trong khi đó, Ngân hàng số có thể giải quyết hầu hết những vấn đề này, cho phép khách hàng kiểm soát nhiều hơn các dịch vụ ngân hàng của họ và cung cấp thêm sự tiện lợi.

Tính toán đã chỉ ra rằng, nếu loại bỏ các quầy giao dịch truyền thống, Ngân hàng số sẽ giúp giảm thiểu tới 40% số lượng nhân viên. Điều đó cũng có nghĩa là cắt giảm tới 40% chi phí tiền lương. Nhờ vậy có thể mang lại nhiều lợi ích cho khách hàng như cho vay mức lãi suất thấp hơn, lãi vay tiết kiệm cao hơn và giảm giá trị tài sản thế chấp…

Lợi thế quan trọng nhất của một Ngân hàng số đó là khả năng tiếp cận dữ liệu người dùng chưa từng thấy. Bằng cách giới thiệu các sản phẩm ví điện tử tập trung, Ngân hàng số có thể tiếp cận thói quen chi tiêu của người tiêu dùng theo một cách mà ngân hàng truyền thống không thể làm được. Hiểu được thói quen tiêu dùng sẽ cho phép Ngân hàng số đưa ra các gói dịch vụ phù hợp với nhu cầu của khách hàng.

Một ví điện tử cũng cho phép khách hàng kiểm soát được dòng tiền của mình, nhìn thấy những khoản chi tiêu trong ngày, trong tháng, và đưa ra được kế hoạch tài chính thông minh nhất.

[/div]

[/div]Ông Craig Ily, Giám đốc điều hành Ngân hàng Atom, một trong những ngân hàng hàng đầu nước Anh, cho biết: “Minh bạch là chiến trường cho các ngân hàng trong thập kỷ tới”. Trong mắt người tiêu dùng, mô hình ngân hàng truyền thống có thể không làm được điều này nhưng Ngân hàng số có thể đảm bảo cung cấp sự minh bạch tối đa cho khách hàng, cũng như giải quyết tất cả phàn nàn của người tiêu dùng.

Ở góc độ vĩ mô, theo nghiên cứu của McKinsey Global Institute, việc tích hợp kỹ thuật số vào hệ thống tài chính có thể tăng 6%, hoặc 3.700 tỷ USD vào nền kinh tế toàn cầu vào năm 2025. Việt Nam là 1 trong 25 quốc gia mà World Bank ưu tiên trong nỗ lực giúp nhiều người tiếp cận đến hệ thống tài chính chính thức, bao gồm các dịch vụ tiết kiệm, thanh toán, tín dụng và bảo hiểm.

Đánh giá về cơ hội phát triển của Ngân hàng số, ông Nguyễn Hưng - Tổng giám đốc TPBank - ngân hàng được Global Financial Market Review đánh giá là Ngân hàng số tốt nhất Việt Nam - cho rằng: Xu hướng phát triển chung là gia tăng hàm lượng số hóa trong lĩnh vực ngân hàng, trong đó có số hóa quy trình nội bộ, phát triển những ngân hàng tự động 24/7 không cần nhân viên, những nền tảng thanh toán không chạm, áp dụng trí thông minh nhân tạo để tăng cường năng lực, đáp ứng nhu cầu giao dịch của khách hàng.

“Cùng với sự phát triển của công nghệ, việc mở rộng tốc độ internet và mạng lưới khách hàng sử dụng điện thoại thông minh ngày càng tăng, thanh toán không dùng tiền mặt sẽ nhanh chóng phát triển, đặc biệt là thanh toán qua điện thoại.

[/div]

[/div]Việt Nam cũng đã xuất hiện tương đối đầy đủ những công nghệ ngân hàng mới nhất, trong đó có những VTM, ứng dụng thanh toán không chạm, và sử dụng trí thông minh nhân tạo trong việc hỗ trợ khách hàng.

Các ngân hàng Việt hiện cũng đang rất nỗ lực đẩy nhanh việc số hoá trên mọi kênh, mọi dịch vụ, để khách hàng có thể chuyển tiền, mở tài khoản, đề nghị vay vốn hay bất cứ dịch vụ gì qua kênh điện tử”, ông Hưng khẳng định.

Cũng theo Tổng giám đốc TPBank, tương lai sẽ là thời thanh toán không bằng tiền mặt, nhất là thanh toán qua điện thoại thông minh. Internet ngày càng mở rộng, thiết bị thông minh rẻ hơn, công nghệ bảo mật được tăng cường, việc thanh toán ngày càng tự tin, an toàn và đầy đủ các yếu tố có thể phổ biến cho mọi người dân trong xã hội.

[/div]

[/div][div pc-style="text-align: center; width: 100%" class="dots"][div style="padding-left:10px; padding-right: 10px; margin-top: 15px; margin-bottom: 15px; background-color: #fff; display:inline-block"][span class="dot purple-bg"][/span][span class="dot purple-bg"][/span][span class="dot purple-bg"][/span][/div][/div]

[div class="bottom-line-dot purple-color" align="center"][div class="bottom-line-thick yellow-color"]

[/div][/div][/div]

[br/][span class='cap purple-color']N[/span]hư đã đề cập ở trên, “Thuận tiện - Nhanh chóng - Đảm bảo an toàn” là 3 cụm từ xuất hiện ngay lập tức khi nhắc đến Ngân hàng số. Bởi vậy có thể nói, lợi ích đầu tiên mà hệ thống Ngân hàng số mang lại cho khách hàng có thể khẳng định là việc tiết kiệm thời gian. Thay vì phải đến quầy giao dịch, xếp hàng lấy số, với Ngân hàng số, khách hàng có thể thực hiện các thao tác ngay trên điện thoại một cách nhanh chóng, chính xác và an toàn, không chạm, không độ trễ.

Khác với nhiều lo lắng của khách hàng khi cho rằng vì liên quan đến công nghệ nên các sản phẩm của Ngân hàng số sẽ khó sử dụng, rườm rà. Ngày nay, tất cả những gì khách hàng có thể làm trên điện thoại để thực hiện một thao tác giao dịch ngân hàng đều được tối giản và được đánh giá là cực kỳ thuận tiện, đơn giản. Nhưng quan trọng nhất là vẫn đảm bảo an toàn.

Trong tất cả các sản phẩm có thể kể đến của Ngân hàng số như máy đọc thẻ thanh toán di động mPOS, thư ký ảo dùng trí tuệ nhân tạo, ngân hàng tự động 24/7, áp dụng chữ ký số hay ứng dụng thanh toán qua QR Code,… hãy bắt đầu tìm hiểu từ phương thức thanh toán được đánh giá là đơn giản nhất - thanh toán qua QR Code.

Quick Response Code hay QR Code, thực sự đã làm nên cuộc cách mạng hóa cách thức thanh toán trên khắp khu vực châu Á, thậm chí còn đi trước Mỹ và các nước châu Âu. Nguyên nhân quan trọng nhất khiến phương thức này được khách hàng lựa chọn là bởi chúng tương thích với hầu hết các thiết bị và cực kỳ tiện dụng.

Đối với khách hàng doanh nghiệp hay hộ kinh doanh nhỏ lẻ, QR Code là lựa chọn ưu tiên hàng đầu bởi chúng rất dễ để tạo ra và dễ dàng được thay thế nhằm đáp ứng nhu cầu kinh doanh, theo từng thời điểm. Họ cũng không phải mua thêm thời hạn để mã này có thể hoạt động hay không cần bỏ tiền cho quá trình vận hành. Bỏ qua được một chi phí không nhỏ cho hệ thống kỹ thuật, thiết bị đầu cuối, hay máy POS thanh toán, QR Code tiết kiệm rất nhiều chi phí cho doanh nghiệp.

Đối với khách hàng tiêu dùng, để thanh toán, chỉ cần mở ứng dụng, đăng nhập, quét mã QR và quét vân tay hoặc nhập mã cá nhân để xác nhận thanh toán.

Tất cả chỉ trong vài giây mà không cần nhập quá nhiều thông tin như lâu nay người dùng vẫn phải làm trên các ứng dụng ngân hàng điện tử khác. Giao dịch sẽ được thực hiện nhanh chóng với tính bảo mật cao, không để lộ thông tin người dùng. Ngoài ra ứng dụng cũng có mã QR để dành cho việc nhận tiền từ người gửi cũng với thao tác quét QR Code.

[/div]

[/div]Tại Việt Nam, TPBank QuickPay của ngân hàng TPBank là một trong những ứng dụng thanh toán, chuyển tiền thông qua QR Code được đánh giá cao.

Mã QR mà TPBank QuickPay sử dụng tương thích với chuẩn quốc tế mà các Tổ chức thẻ quốc tế quy định, mã QR của các ngân hàng lớn và một số công ty Fintech đang cung cấp trên thị trường. Nhờ vậy khách hàng không chỉ được thanh toán tại điểm chấp nhận thanh toán bằng mã QR của TPBank mà còn có thể thanh toán tại các điểm bán hàng hoặc chuyển khoản cho các khách hàng tại một số ngân hàng.

Ưu điểm của TPBank QuickPay là đăng ký nhanh chóng, thao tác đơn giản nhưng kết quả chính xác, bảo mật an toàn và hoàn toàn miễn phí.

Chưa kể, giữa hàng loạt thủ tục rườm rà mà các ngân hàng thường yêu cầu khách hàng của mình phải thực hiện, thao tác đăng ký TPBank QuickPay lại khá nhanh chóng và đơn giản.

Khách hàng dù đã có hay chưa có tài khoản ngân hàng, chỉ cần nhập họ tên, số CMND, số điện thoại và nhập mã kích hoạt để đăng ký sử dụng QuickPay. Thủ tục nhận biết khách hàng cũng rất đơn giản, chỉ cần dùng camera trên điện thoại để chụp chân dung, CMND, hộ chiếu là hoàn tất.

[div pc-style="text-align: center; width: 100%" class="dots"][div style="padding-left:10px; padding-right: 10px; margin-top: 15px; margin-bottom: 15px; background-color: #fff; display:inline-block"][span class="dot purple-bg"][/span][span class="dot purple-bg"][/span][span class="dot purple-bg"][/span][/div][/div]

[/div]

[/div][div class="wow fadeIn font-normal" data-wow-delay="500ms" data-wow-duration="1s"][i class='fa fa-play purple-color'][/i] Được Global Financial Market Review đánh giá là Ngân hàng số tốt nhất Việt Nam, TPBank hiện đang xây dựng hệ sinh thái Ngân hàng số, từ việc số hóa quy trình nội bộ cho đến số hóa các sản phẩm dịch vụ cho khách hàng như: Ngân hàng số eBank, máy đọc thẻ thanh toán di động mPOS, thư ký ảo dùng trí tuệ nhân tạo T’Aio, ngân hàng tự động 24/7 LiveBank, ứng dụng thanh toán qua QR Code QuickPay, hệ thống phân luồng khách hàng tự động eCounter, áp dụng chữ ký số.....[/div]

[div class="purple-color"][div class="page-break"][/div][/div][div] [/div]

[/div]

[/div][span class='cap purple-color']H[/span]ệ sinh thái Ngân hàng số của TPBank tiếp cận khách hàng ngay từ khâu đầu tiên tiếp nhận giao dịch, đem lại trải nghiệm Ngân hàng số trọn vẹn cho khách hàng, rút ngắn thời gian giao dịch. 2/3 giao dịch tại TPBank hiện nay là giao dịch số, tiết kiệm khoảng 30 lần so với các giao dịch truyền thống, điều này giúp ngân hàng tái đầu tư tốt hơn để phục vụ khách hàng. TPBank cũng đã triển khai phân luồng khách hàng trên toàn hệ thống bằng hệ thống eCounter, phân luồng khách hàng nhanh hơn 30% so với phương pháp lấy số như truyền thống.

Đối với mảng thanh toán, TPBank có thiết bị và ứng dụng cho các nhà bán lẻ và người dùng cá nhân, với máy quẹt thẻ thanh toán di động mPOS, ứng dụng QuickPay cho phép khách hàng có thể giao dịch không chạm, không độ trễ. Khách hàng cũng có thể sử dụng chữ ký số để xác nhận giao dịch tại TPBank, không phải ký vào văn bản, tiết kiệm thời gian.

[div class="image_center_wp mt-15 mb-15"][div pc-style="width: 530px !important;" pc-class="blk-line-1 purple pull-left wow slideInLeft" data-wow-delay="500ms" mobile-class="blk-line-1 purple"][div class="line"][/div][span class="icon orange"][/span][/div][div class="cl"][/div][/div]

[div class="wow bounceInLeft tbl-img tbl-right" data-wow-delay="500ms"]

[div class="purple-color font-normal"]Ngân hàng số tốt nhất Việt Nam do Global Financial Market Review đánh giá.[/div] |

[/div]

[div class="image_center_wp mt-15 mb-15"][div pc-style="width: 530px !important;" pc-class="blk-line-1 purple pull-right wow slideInRight" data-wow-delay="500ms" mobile-class="blk-line-1 purple"][span class="icon orange"][/span][div class="line"][/div][/div][div class="cl"][/div][/div]

[div class="wow bounceInRight tbl-img tbl-left" data-wow-delay="500ms"]

[div class="purple-color font-normal"]Ngân hàng bán lẻ tốt nhất Việt Nam[/div] |

[/div][div class="image_center_wp mt-15 mb-15"][div pc-style="width: 530px !important;" pc-class="blk-line-1 purple pull-left wow slideInLeft" data-wow-delay="500ms" mobile-class="blk-line-1 purple"][div class="line"][/div][span class="icon orange"][/span][/div][div class="cl"][/div][/div]

[div class="wow bounceInLeft tbl-img tbl-right" data-wow-delay="500ms"]

[div class="purple-color font-normal"]Ngân hàng có sản phẩm vay mua tốt nhất Việt Nam do The Asian Banker đánh giá.[/div] |

[/div][div class="image_center_wp mt-15 mb-15"][div pc-style="width: 530px !important;" pc-class="blk-line-1 purple pull-right wow slideInRight" data-wow-delay="500ms" mobile-class="blk-line-1 purple"][span class="icon orange"][/span][div class="line"][/div][/div][div class="cl"][/div][/div]

[div class="wow bounceInRight tbl-img tbl-left" data-wow-delay="500ms"]

[div class="purple-color font-normal"]Ngân hàng có sản phẩm cho vay mua ô tô tốt nhất Việt Nam với tăng trưởng lên đến 21%/năm do The Asian Banker bình chọn. [/div] |

[/div][div class="image_center_wp mt-15 mb-15"][div pc-style="width: 530px !important;" pc-class="blk-line-1 purple pull-left wow slideInLeft" data-wow-delay="500ms" mobile-class="blk-line-1 purple"][div class="line"][/div][span class="icon orange"][/span][/div][div class="cl"][/div][/div]

[div class="wow bounceInLeft tbl-img tbl-right" data-wow-delay="500ms"]

[div class="purple-color font-normal"]Được tổ chức thẻ Visa đánh giá, TPBank là ngân hàng có khách hàng sử dụng thẻ Visa Debit doanh số trung bình cao nhất Việt Nam.[/div] |

[/div]

[div class="wow fadeIn roboto font-normal purple-color mt-15" data-wow-delay="500ms" data-wow-duration="1s"][i class='fa fa-play purple-color'][/i] TPBank là ngân hàng nhận được sự đầu tư của các đối tác ngoại uy tín như Công ty Tài chính Quốc tế IFC và là ngân hàng Việt duy nhất nhận được sự đầu tư của SBI Ven Holding Pte. Ltd.[/div]

[/div]

[/div][div class="abs hidden-sm hidden-xs wow zoomIn" data-wow-delay="500ms" data-wow-duration="1s" pc-style="top: 0px; left: 0px; width: calc(100% - 60px); margin: 30px;"]

[/div]

[/div]

[div class="hidden"][pc-style].tbl-img img {position: relative; top: -36px} .tbl-img .purple-color {font-size: 26px !important; line-height: 32px !important} .magazine .tbl-right img {margin-left: 60px !important;} .magazine .tbl-left img {margin-right: 60px !important} [/pc-style][/div]