Thống đốc NHNN Việt Nam vừa ban hành Chỉ thị 04/CT-NH, trong đó yêu cầu kiểm soát chặt chẽ tốc độ tăng trưởng và chất lượng tín dụng của hệ thống ngân hàng; đồng thời không xem xét, điều chỉnh tăng chỉ tiêu tăng trưởng tín dụng (trừ trường hợp đặc biệt, như một số ngân hàng tham gia tái cơ cấu trong năm 2018 đối với các TCTD yếu kém).

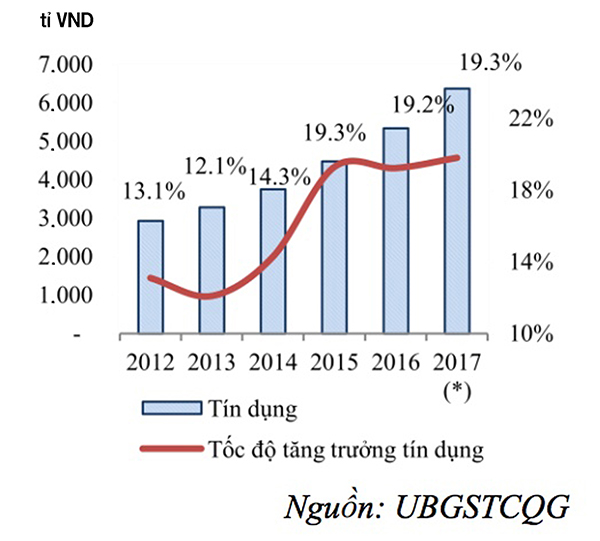

Tốc độ tăng trưởng tín dụng giai đoạn 2012- 2017.

Siết chặt tăng trưởng tín dụng

Lạm phát là vấn đề đáng quan ngại nhất hiện nay. Mặc dù chỉ số giá tiêu dùng giảm nhẹ trong tháng 7 vừa qua, nhưng không phải là xu hướng giảm bền vững khi mà áp lực lạm phát vẫn đang rất lớn. Bên ngoài, giá xăng dầu được dự báo vẫn sẽ đứng ở mức cao.

Trong khi chiến tranh thương mại Mỹ- Trung đang có xu hướng lan rộng ra toàn cầu, đẩy giá cả nhiều loại hàng hóa tăng. Đặc biệt, việc USD đang tăng giá mạnh trên thị trường thế giới cũng tạo áp lực lớn đến tỷ giá và lạm phát trong nước.

Trong nước cũng có nhiều yếu tố tạo sức ép tăng lạm phát, như: thiên tai bão lũ diễn biến bất thường sẽ đẩy tăng giá nhiều loại hàng hóa, nhất là nhóm hàng thực phẩm; nhiều địa phương sẽ thực hiện tăng học phí từ 1/9; rồi tác động của việc tăng lương cơ bản từ 1/7…

Chưa kể VND/USD tăng khá mạnh trong thời gian qua khiến nhập khẩu lạm phát mạnh hơn. “Kiểm soát lạm phát là ưu tiên hàng đầu hiện nay chứ không phải tăng trưởng. Trong bối cảnh đó, việc thắt chặt hơn chính sách tiền tệ là việc làm cần thiết”, một chuyên gia nhấn mạnh.

Một lý do nữa khiến NHNN siết chặt hơn tăng trưởng tín dụng là do lo ngại nợ xấu mới sẽ phát sinh cùng với đà tăng của tín dụng, nhất là khi một lượng tín dụng không nhỏ vẫn tiếp tục chảy vào các lĩnh vực rủi ro.

Đó cũng chính là lý do tại Chỉ thị 04, Thống đốc NHNN cũng yêu cầu tập trung tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên; kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro như bất động sản chứng khoán, cho vay tiêu dùng;…

Ngân hàng sẽ làm gì?

Trong số 23 ngân hàng đã công bố báo cáo tài chính 6 tháng đầu năm 2018, chỉ Eximbank có tăng trưởng tín dụng âm, trong khi 22 ngân hàng còn lại đều ghi nhận tăng trưởng trong cho vay khách hàng. Trong đó, 11 ngân hàng tăng trưởng tín dụng trên 10%, tức cao hơn nhiều mức tăng trưởng chung của toàn ngành khoảng 7,88%.

Lãnh đạo một ngân hàng cho biết, hiện thu từ hoạt động tín dụng vẫn chiếm hơn 70% tổng nguồn thu của các ngân hàng, thậm chí với những ngân hàng nhỏ vẫn “độc canh” tín dụng thì tỷ trọng này còn lớn hơn nhiều. Thế nhưng, việc NHNN không chỉ siết chặt tăng trưởng tín dụng, mà còn hạn chế tín dụng chảy vào BĐS, chứng khoán, cho vay tiêu dùng… sẽ khiến thu nhập từ lãi của nhiều ngân hàng giảm mạnh.

Với các ngân hàng đã cạn room tín dụng, tình hình còn khó khăn hơn nhiều. Trao đổi nhanh với lãnh đạo một số ngân hàng đang nằm trong tình trạng này, họ cho biết, sẽ cố gắng “xoay sở” trong dư địa còn lại.

Theo đó, giải pháp đầu tiên mà lãnh đạo các ngân hàng này nhắc tới là đẩy mạnh thu hồi các khoản nợ đã đến hạn để mở rộng thêm dư địa cho tín dụng mới. Tuy nhiên, giải pháp này là khá hạn chế vì còn tùy thuộc vào khả năng trả nợ của khách hàng.

Giải pháp thứ hai là đẩy nhanh tốc độ quay vòng vốn. Có nghĩa, chỉ xem xét cho vay ngắn hạn, các khoản cho vay tiêu dùng trong thời gian ngắn từ 1-3 tháng, đồng thời hạn chế tối đa cho vay dài hạn. Cuối cùng là đẩy mạnh các hoạt động dịch vụ, bán chéo sản phẩm, kinh doanh chứng khoán… để tăng nguồn thu ngoài lãi.

Thế nhưng, các ngân hàng muốn đẩy mạnh tín dụng tiêu dùng cần hết sức lưu ý bởi NHNN tuyên bố sẽ “thanh tra đột xuất các TCTD có tốc độ tăng trưởng tín dụng cao vào lĩnh vực bất động sản, chứng khoán, tiêu dùng, chiếm tỷ trọng lớn trong tổng dư nợ”.

Cũng có ý kiến cho rằng, Chỉ thị 04 sẽ khiến việc tiếp cận tín dụng của nhiều doanh nghiệp sẽ khó khăn hơn. Tuy nhiên, điều đó chỉ đúng với các ngân hàng đã cạn room tín dụng, trong khi hiện vẫn còn nhiều ngân hàng mới chỉ sử dụng một phần hạn mức tín dụng của mình tính đến thời điểm này. Hơn nữa, NHNN cũng không thay đổi mục tiêu tăng trưởng tín dụng cả năm là 17%.