Thích

Thích

Khu vực trung tâm và nội thành bị ảnh hưởng nghiêm trọng

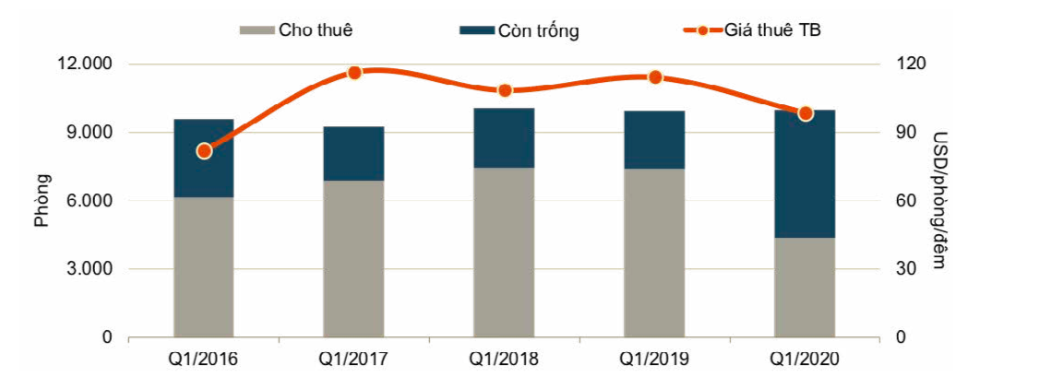

Báo cáo từ Savills cho hay, số lượng phòng khách sạn trong quý I/2020 tại Hà Nội là khoảng 9.950 phòng, ổn định theo quý và theo năm với 66 khách sạn, bao gồm 16 khách sạn 5 sao, 19 khách sạn 4 sao và 31 khách sạn 3 sao. Tuy nhiên, do lượng du khách đến Hà Nội giảm đột ngột làm công suất trung bình của khách sạn 3 - 5 sao giảm 30 điểm % theo năm trong khi giá phòng trung bình giảm 13% theo năm, doanh thu phòng trung bình giảm 49% theo năm.

Cụ thể, trong quý I/2020, Hà Nội có khoảng 3,85 triệu lượt khách du lịch, giảm 47,2% theo năm, thấp nhất trong giai đoạn 5 năm trở lại đây. Trong đó, lượng khách quốc tế chỉ đạt 956.000 lượt, giảm 43,9% theo năm, khách nội địa giảm 48,2% theo năm xuống còn 2,89 triệu khách. Lượng khách quốc tế lưu trú chỉ đạt 756.000 lượt, giảm 36,9% theo năm. Khách quốc tế lưu trú đến từ Trung Quốc giảm 78,1% theo năm, Hàn Quốc giảm 52,1% và Nhật Bản giảm 33,3%.

Trong tháng 3, tổng lượt khách du lịch tới Hà Nội giảm 76% theo tháng và 87,4% theo năm xuống còn 321.390 lượt. Tổng doanh thu du lịch Hà Nội quý này là 15.687 tỷ đồng, giảm 38,8% theo năm.

Những tháng đầu quý I, lượng khách Hàn Quốc và Trung Quốc giảm khiến cho công suất khách sạn 3 - 5 sao giảm xuống 55%. Riêng trong tháng 3, các biện pháp cách ly do dịch bệnh được tăng cường tại thành phố, công suất khách sạn 3 - 5 sao giảm xuống chỉ còn dưới 30%.

Hoạt động của các khách sạn 3 - 4 sao giảm mạnh nhất khi doanh thu phòng trung bình giảm 60%, chủ yếu là do sự sụt giảm của khách tham quan, du lịch tới Hà Nội. Vào tháng 3, nhiều khách sạn hạng sao thấp đã phải đóng cửa tạm thời và cho nhân viên tạm nghỉ.

Chia theo khu vực, việc thiếu vắng khách du lịch và các địa điểm tham quan trong thành phố đóng cửa ảnh hưởng tới hoạt động của các cơ sở lưu trú tại các khu vực này. Doanh thu phòng trung bình tại các khu vực nội thành giảm 51% theo năm, trong khi các khu vực trung tâm giảm 49% theo năm.

Theo Sở Du lịch Hà Nội, từ tháng 2 tới 19/3, thành phố đã có 151 cơ sở khách sạn phải tạm đóng cửa tại quận Hoàn Kiếm (78 cơ sở) và Đống Đa (73 cơ sở).

Doanh thu phòng trung bình phía Tây giảm 43% theo năm, chịu ảnh hưởng bởi hoạt động cuối tháng 3 do giải F1 Vietnam Grand Prix bị tạm hoãn, dẫn đến nhiều khách sạn bị hủy đặt phòng.

Savills dự báo, từ năm 2020 trở đi, hơn 10.000 phòng khách sạn sẽ đi vào hoạt động. Các khách sạn 5 sao sẽ dẫn đầu nguồn cung trong tương lai với 65%, và 64% số đó tại khu vực nội thành.

6 dự án dự kiến sẽ đi vào hoạt động trong năm 2020 với hơn 1.100 phòng, trong đó 75% số lượng được quản lý bởi các tập đoàn quốc tế như Accor, Capella, Marriott. Tuy nhiên, tác động của virus Corona có thể làm đình trệ thời hạn hoàn thành của các dự án này.

“Ngành du lịch khách sạn là ngành đầu tiền chịu ảnh hưởng bởi đại dịch, tuy nhiên cũng là ngành có khả năng phục hồi nhanh nhất. Nguồn khách du lịch nội địa sẽ giúp thúc đẩy công suất thị trường tăng lên. Việt Nam may mắn có khả năng phục hồi nhanh”, ông Troy Griffiths, Phó Tổng Giám đốc Savills Việt Nam nhận định.

Căn hộ dịch vụ buộc phải giảm giá thuê

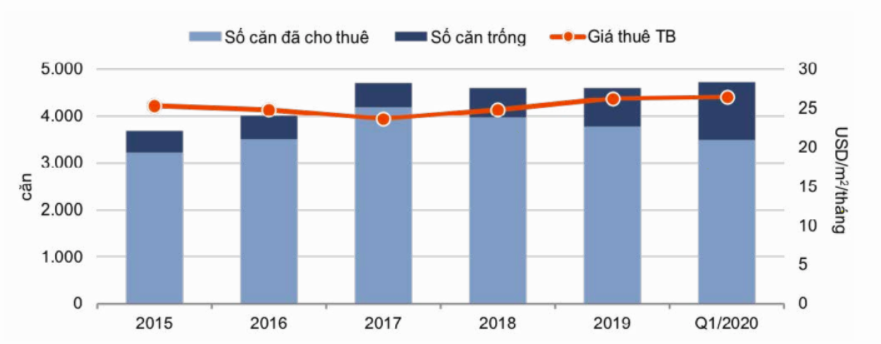

Việc sụt giảm lượng khách du lịch cũng khiến phân khúc căn hộ dịch vụ tại Hà Nội bị ảnh hưởng mạnh. Theo Savills, phân khúc căn hộ dịch vụ quý I/2020 chứng kiến công suất giảm 8 điểm % theo quý và giảm 11 điểm % theo năm, xuống mức 74%.

Hạng A chịu tác động nặng nề nhất, giảm 13 điểm % theo quý và theo năm. Một dự án hạng A mở cửa từ đầu tháng 1 ghi nhận công suất đạt 14%, mức thấp nhất của các dự án cao cấp gia nhập thị trường trong vòng 5 năm qua. Tổng cung hiện nay tăng 2% theo quý, đạt xấp xỉ 4.700 căn từ 52 dự án.

Theo Savills, mặc dù có khó khăn từ khách thuê ngắn hạn nhưng giá thuê dài hạn trung bình vẫn tăng 1% theo quý và 6% theo năm. Trong khi khu vực phía Tây và nội thành ổn định hoặc tăng 1 - 3% thì khu vực trung tâm và các khu vực còn lại giảm 1 - 4%. Khi dịch bệnh bùng phát vào tháng 3, một số nhà điều hành bắt đầu giảm giá thuê 10% và tặng kèm những phiếu giảm giá dịch vụ.

Tính theo công suất thuê, các căn lớn từ 3 phòng ngủ trở lên được hấp thụ tốt. Loại 5 và 6 phòng ngủ cho thuê kín phòng, loại 3 phòng ngủ đạt 88% và 4 phòng ngủ đạt 86%. Tuy có nguồn cung lớn hơn, tỷ lệ thuê của 1 phòng ngủ cao hơn studio.

Xét 52 dự án đang hoạt động, so với studio, 1 phòng ngủ có diện tích trung bình rộng hơn 45%, giá căn cao hơn 22% và doanh thu căn vượt 44%.

Công suất hạng A bị ảnh hưởng mạnh nhất sau khi lệnh hạn chế di chuyển được ban hành. Lượng đặt thuê theo ngày giảm 20 điểm % so với quý IV/2019. Trước khi đại dịch xảy ra, 90% các dự án hạng A chấp nhận hợp đồng thuê theo tháng và 35% tổng lượng khách thuê ở trong ngắn ngày.

Nhận định về triển vọng thị trường, Savills dự báo, 6 dự án với xấp xỉ 700 căn đang trong giai đoạn hoàn thiện, dự kiến sẽ đi vào hoạt động trong năm 2020. Từ năm 2022 trở đi, 4 dự án lớn sẽ cung cấp hơn 200 căn/dự án, phần lớn tập trung tại quận Tây Hồ. Trong những dự án không có thương hiệu quản lý, xu hướng phát triển hỗn hợp nhiều công năng sẽ phổ biến hơn dự án chỉ có hạng mục căn hộ dịch vụ.