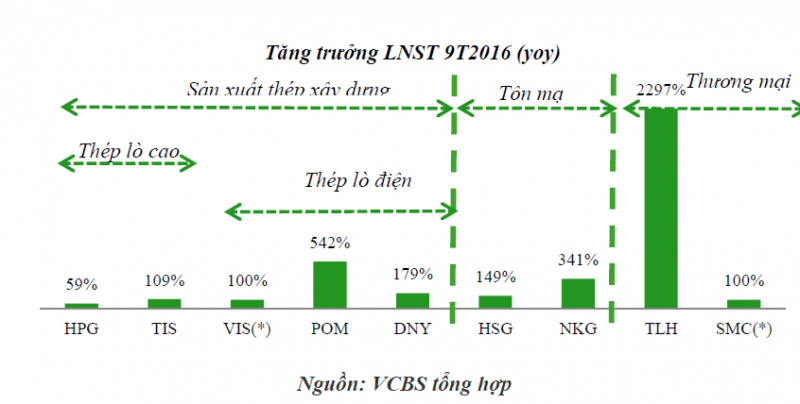

Cổ phiếu thép tăng giá phi mã theo giá thép

Theo Tổng Công ty Thép Việt Nam, giá bán thép cuối năm 2016 tại các nhà máy chưa bao gồm chiết khấu, thuế GTGT là khoảng 9.500 - 10.700 đồng/kg đối với thép cuộn và khoảng 9.750 - 10.400 đồng/kg đối với thép cây. Giá bán lẻ trên thị trường tại các tỉnh miền Bắc và miền Trung dao động ở mức 11.600 - 13.950 đồng/kg; tại các tỉnh Miền Nam dao động ở mức 11.700 - 14.200 đồng/kg.

Trong năm qua, giá nhiều cổ phiếu ngành thép đã tăng gấp đôi, gấp ba lần. Tăng mạnh nhất phải kể đến cổ phiếu DTL của Đại Thiên Lộc. Từ mức giá 8.200 đồng đầu năm, cổ phiếu DTL chốt phiên giao dịch cuối cùng của năm 2016 ở mức giá 30.600 đồng tương ứng mức tăng 273%. Cổ phiếu Thép Nam Kim cũng đạt mức tăng giá gấp 3 lần khi kết thúc năm 2016 ở ngưỡng 35.000 đồng/cổ phiếu.

Cổ phiếu TLH của Thép Tiến Lên cũng là một mã mang lại lợi nhuận cao cho nhà đầu tư trong năm 2016 khi bứt phá từ mức giá chưa đầy 3.800 đồng đầu năm lên hơn 12.200 đồng cuối năm 2016, tương ứng mức tăng 223%. Thép Việt Ý cũng không thể "xem nhẹ" khi giá cổ phiếu đã tăng vọt từ 7.700 đồng đầu năm 2016 lên gần 19.000 đồng ở hiện tại, đạt mức tăng 145% trong năm.

Các chuyên gia nhận định, sản lượng tiêu thụ thép trong năm 2017 sẽ tiếp tục tăng do nhu cầu từ dân dụng và đầu tư công. Ngành thép nội địa đang trong điều kiện được bảo hộ bằng thuế tự vệ cho tới năm 2020, nên vẫn còn nhiều dư địa tăng trưởng trong năm tới.

HPG và HSG nâng tầm cổ phiếu của ngành

Các chuyên gia đánh giá rằng cơ hội đầu tư vào cổ phiếu thép vẫn còn trong năm 2017 - 2018 khi mà nhiều câu chuyện như nỗ lực mở rộng lĩnh vực kinh doanh, mở rộng địa bàn của những doanh nghiệp lớn trong ngành như Hòa Phát, Hoa Sen vẫn còn nhiều điểm để kỳ vọng.

Bước sang năm 2017, khu liên hợp giai đoạn 3 của CTCP Tập đoàn Hòa Phát (mã HPG) sẽ chạy tối đa công suất trong cả năm, nâng sản lượng sản xuất của HPG lên tới hơn 2 triệu tấn/năm. Theo Công ty Chứng khoán Vietcombank (VCBS), HPG có thể tiêu thụ 1,9 triệu tấn thép xây dựng. Kỳ vọng HPG có thể nâng giá bán lên tới 10,8 triệu đồng/tấn thép xây dựng và hưởng lợi nhờ chi phí sản xuất thấp. Theo đó, doanh thu mảng thép của HPG trong năm 2017 ước đạt 31.550 tỷ đồng.

Tới giữa năm 2017, dự án mở rộng nhà máy ống thép tại Đà Nẵng và Bình Dương sẽ hoàn thành theo kế hoạch, nâng tổng công suất của đơn vị này lên tới khoảng 900.000 tấn/năm (+80%). Việc mở rộng công suất sản xuất ống sẽ mang lại động lực tăng trưởng mới cho HPG trong mảng ống thép. Trong khi đó, nhà máy tôn mạ màu đạt công suất 400.000 tấn/năm dự kiến đi vào hoạt động vào đầu năm 2018 sẽ tạo ra động lực tăng trưởng doanh thu cho HPG khi công suất từ khu liên hợp đã đạt tối đa.

Dự án thép 3 tỷ USD tại khu kinh tế Dung Quất cũng mở ra triển vọng tăng trưởng mới cho mảng thép. Hiện nay, lãnh đạo HPG cho biết sẽ không mở rộng khu liên hợp gang thép Hải Dương, mà thay vào đó sẽ tiếp quản dự án liên hợp thép Quảng Ngãi Guang Lian. Dự kiến, dự án này sẽ có tổng công suất 4 triệu tấn/năm, giai đoạn 1 được triển khai từ năm 2017 - 2019, với công suất 2 triệu tấn thép dài, và dự án giai đoạn 2 sẽ sản xuất 2 triệu tấn/năm sản phẩm thép dẹt cán nóng. Bên cạnh đó, dự án này đang được đề xuất hưởng ưu đãi thuế 10%/năm và được miễn tiền thuê đất tối đa 18 năm.

Năm 2017, HPG cũng có nguồn thu mới từ BĐS. Thông tin từ doanh nghiệp này cho biết, những phần doanh thu đầu tiên từ dự án Mandarin Garden 2 sẽ được ghi nhận trong năm 2018. Với mức giá khoảng 25 triệu/m2, HPG có thể thu được 1.800 tỷ đồng doanh thu từ dự án này trong năm 2018.

Triển vọng kinh doanh của CTCP Tập đoàn Hoa Sen (mã HSG) lại nhờ việc mở rộng hệt thống đại lý và nâng công suất dự án. Cạnh tranh trong ngành tôn mạ phụ thuộc vào khả năng quản trị tồn kho và mạng lưới bán hàng. HSG là doanh nghiệp tôn mạ có hệ thống phân phối hàng đầu với 212 đại lý trực thuộc. Trong thời gian tới, HSG cho biết tiếp tục có kế hoạch mở rộng số đại lý lên 300 và tiến đến các khu vực miền trung và miền bắc. Tăng cường công suất tại nhà máy Hà Nam và Bình Định.

Đầu năm 2017, nhà máy ống thép và ống nhựa Hà Nam và nhà máy tôn mạ Nhơn Hội (Bình Định) sẽ đi vào hoạt động. Khi nhà máy Hà Nam đi vào hoạt động, công suất sản xuất ống thép của HSG sẽ lên tới hơn 600.000 tấn/năm, chỉ đứng sau HPG khi đã hoàn thành công suất (900.000 tấn/năm). Đồng thời, công suất ống nhựa đạt 54.000 tấn/năm, bằng 60% công suất của Nhựa Bình Minh (mã BMP). Việc đặt nhà máy ở khu vực miền trung và miền bắc phù hợp với chiến lược mở rộng hệ thống đại lý của HSG trong năm 2017.

Đáng chú ý, cuối quý III/2016 (quý IV niên độ tài chính 2015 - 2016), HSG đã ghi nhận một lượng tồn kho khá lớn, đạt hơn 4.500 tỷ đồng. Trong đó, lượng nguyên liệu và hàng hóa đi kèm đạt 2.714 tỷ đồng. Theo giới đầu tư, HSG mạnh tay dự trữ tồn kho để tận hưởng giá vốn rẻ khi giá thành phẩm HRC tăng. Với mức giá HRC tăng mạnh gần đây, quý I niên độ tài chính 2016 - 2017 của HSG sẽ khá khả quan.

Đối với HSG, Khu liên hợp thép Cà Ná tạo ra động lực tăng trưởng mới. Phân kỳ 1 của dự án dự kiến được triển khai từ 2017 - 2018, công suất sản xuất thép đạt 1,5 triệu tấn/năm với công nghệ lò cao. Tổng vốn đầu tư cho phân kỳ này ước đạt 500 triệu USD (11.150 tỷ đồng). Tuy nhiên, hiệu ứng từ dự án này tạm thời sẽ chưa đem lại nhiều kết quả về lợi nhuận trong 1 - 2 năm tới do vẫn đang trong giai đoạn đầu tư.