VDSC cho hay, năm 2019 kinh tế Việt Nam sẽ khó duy trì mức tăng trưởng như hiện tại. Mặc dù một số ngành có thể được hưởng lợi từ cuộc chiến thương mại nhưng nhìn chung, do mức độ mở cửa của nền kinh tế, Việt Nam có thể bị ảnh hưởng xấu.

Doanh nghiệp ngành thép căng thẳng

Ngân hàng Thế giới dự báo tăng trưởng GDP sẽ giảm từ 6,5% xuống còn 6% trong những năm tới. Thêm vào đó, sự chững lại của ngành bất động trong nửa sau năm 2018 cũng là điều mà VDSC cảnh báo sẽ tác động tới các doanh nghiệp lĩnh vực vật liệu xây dựng.

Yếu tố lãi suất cũng sẽ có những tác động mạnh mẽ tới các doanh nghiệp thuộc lĩnh vực này bởi nhiều doanh nghiệp phụ thuộc vào vay nợ do giai đoạn mở rộng công suất diễn ra trong 3 năm qua, VDSC lo ngại rằng các công ty tôn mạ sẽ chịu thiệt hại nặng nề nhất nếu lãi suất tăng.

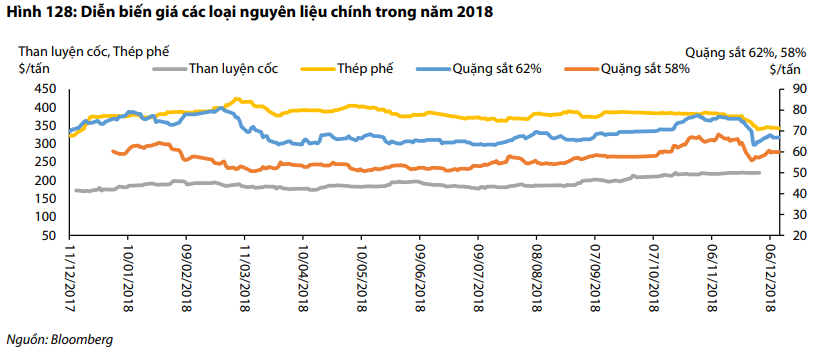

Tuy nhiên, không hoàn toàn là thách thức khi mà giá nguyên liệu đã và đang trên đà giảm, cụ thể, quặng sắt giảm xuống mức 65 USD/tấn sau khi đạt mức cao nhất là 76 USD/tấn vào tháng 10/2018. Nguồn nguyên liệu thay thế quặng sắt - thép phế liệu cũng được dự đoán sẽ nằm trong xu hướng giảm trong năm 2019 vì lượng cung lớn từ Trung Quốc.

VDSC nhận định: "Mối đe dọa từ chiến tranh thương mại và yếu tố chu kỳ kinh tế dẫn đến tăng trưởng kinh tế Trung Quốc bị suy giảm, khiến cho nhu cầu thép tại Trung Quốc cũng giảm. Do Trung Quốc chiếm 50% tổng lượng tiêu thụ thép trên toàn thế giới, tình trạng này sẽ khiến tốc độ tăng trưởng của nhu cầu thép toàn cầu suy giảm đáng kể".

Trong khi ấy, chủ nghĩa bảo hộ ngày càng tăng cũng là một khó khăn mà ngành thép Việt Nam phải đối phó, đặc biệt là đối với các công ty tôn mạ.

Mặc dù thị trường bất động sản hạ nhiệt và năng lực sản xuất của các nhà máy thép gia tăng có thể làm cho cạnh tranh gay gắt hơn, nhưng, VDSC vẫn kỳ vọng sẽ có nhiều cơ hội để doanh nghiệp chứng minh sự linh hoạt của mình trong giai đoạn khó khăn tại cả Việt Nam và thị trường quốc tế.

Doanh nghiệp ngành xi măng: Trông chờ xuất khẩu

Năm 2018, Việt Nam nằm trong số 10 quốc gia sản xuất xi măng lớn nhất thế giới với công suất lắp đặt 148 triệu tấn/năm. Tuy nhiên, tổng mức tiêu thụ trong nước thấp hơn nhiều, chỉ khoảng 85 triệu tấn.

Công suất dư thừa, cùng với sự gia tăng chi phí sản xuất, bao gồm chi phí nguyên vật liệu (than, dầu) và chi phí công nhân, ảnh hưởng tiêu cực đến lợi nhuận của ngành xi măng. May mắn khi trước vô vàn khó khăn, xuất khẩu đã mang đến những tín hiệu lạc quan cho ngành trong năm 2018.

Theo đó, với nhu cầu gia tăng tại thị trường Trung Quốc, ngành xi măng đã tìm thấy giải pháp cho việc giải quyết dư thừa sản lượng.

Trong năm 2018-2020, dự báo xuất khẩu vẫn là nhân tố thúc đẩy ngành xi măng tăng trưởng.

Tính đến tháng 11/2018, tổng xuất khẩu xi măng đạt 28 triệu tấn, cao hơn 10 triệu tấn so với năm 2017.

Trong khi đó, giá trị xuất khẩu xi măng đạt mức cao nhất trong vòng 5 năm trở lại đây, là 1,1 tỷ USD. Cho đến tháng 11 năm 2018, Trung Quốc là điểm đến xuất khẩu lớn nhất của Việt Nam, với khối lượng hơn 7,6 tấn và trị giá hơn 276 triệu USD. Bangladesh đứng thứ hai với gần 6 triệu tấn.

Theo VDSC, các công ty xi măng ở miền Bắc sẽ được hưởng lợi từ xuất khẩu vì có lợi thế cạnh tranh về vị trí thuận lợi.

Với kịch bản này, cạnh tranh trong nước sẽ bớt gay gắt và gián tiếp hỗ trợ các công ty xi măng tiêu thụ chủ yếu trong nước. Về giai đoạn 2018-2020, dự báo xuất khẩu vẫn là nhân tố thúc đẩy ngành tăng trưởng, và Trung Quốc sẽ vẫn duy trì vị thế là đối tác thương mại lớn nhất.

Thêm vào đó, Bangladesh, Campuchia và Philippines cũng là những điểm đến tiềm năng của sản phẩm xi măng Việt Nam do nhu cầu xây dựng của những quốc gia đang phát triển này đã tăng mạnh trong những năm gần đây.

Ngành gỗ và giấc mơ Mỹ

Với độ bền và đặc tính đa dạng của gỗ, nhu cầu sử dụng các loại sản phẩm từ gỗ trong các ngôi nhà ở Mỹ chưa bao giờ giảm. Nhu cầu tăng cao đã giúp Việt Nam khám phá thị trường khổng lồ này trong vài năm qua.

Trong 9 tháng 2018, Mỹ là thị trường xuất khẩu gỗ giá trị nhất của Việt Nam, chiếm hơn 43% giá trị xuất khẩu gỗ. Tỷ trọng xuất khẩu gỗ vào Mỹ thậm chí gấp đôi so với thị trường lớn thứ hai - Hàn Quốc, chỉ với 20%.

Từ 2015 đến 2017, giá trị xuất khẩu gỗ và sản phẩm gỗ sang Mỹ đã trải qua xu hướng tăng, trong khi đó giá trị nhập khẩu gỗ từ Mỹ vào Việt Nam hầu như không có thay đổi đáng kể.

Cụ thể, giá trị xuất khẩu gỗ và sản phẩm gỗ sang thị trường Mỹ đạt 2,6 tỷ USD năm 2015 và tăng gần 20% lên 2,8 tỷ USD năm 2017. Ngược lại, giá trị nhập khẩu gỗ từ Mỹ đã dao động ở mức khoảng 0,2 tỷ USD từ năm 2015 đến Năm 2017.

Hơn nữa, trong 3 năm qua, thặng dư thương mại xuất - nhập gỗ của Việt Nam và Mỹ đã tăng nhẹ từ 2,3 tỷ USD năm 2015 lên 2,8 tỷ USD năm 2017. Thặng dư thương mại xuất - nhập gỗ trong nửa đầu 2018 đạt mức 1,5 tỷ USD.

Do đó, VDSC dự báo trong giai đoạn 2018-2020, Mỹ vẫn là thị trường lớn nhất cho xuất khẩu gỗ và sản phẩm gỗ. Ngoài ra, Trung Quốc, Nhật Bản, Hàn Quốc và khu vực châu Âu cũng là những thị trường tiềm năng giúp giá trị ngành gỗ tăng lên trong giai đoạn tới.