Thích

Thích

Phó Thủ tướng Vương Đình Huệ nhấn mạnh, Bộ Tài chính cần lưu ý về công tác xây dựng, thể chế, ban hành văn bản mà điển hình như vấn đề khống chế lãi vay đối với các doanh nghiệp liên kết quy định tại Nghị định số 20. Phó Thủ tướng nói: “Thủ tướng 3 lần đều nhắc đến chuyện này rồi". Các doanh nghiệp đang “kêu” rất nhiều và “nếu chờ sửa đổi bổ sung theo Luật quản lý thuế thì chậm, nên chăng vướng đâu gỡ đó".

Trước đó, vào tháng 5/2017, Nghị định 20/2017/NĐ-CP quy định về quản lý thuế đối với các doanh nghiệp có giao dịch liên kết chính thức có hiệu lực. Nghị định 20 và Thông tư 41/2017 của Bộ Tài chính hướng dẫn thi hành đã đưa ra theo hướng cụ thể, chi tiết hơn so với các quy định trước đây về quản lý thuế đối với doanh nghiệp có giao dịch liên kết về nguyên tắc, phương pháp, trình tự, thủ tục xác định giá giao dịch liên kết; nghĩa vụ của người nộp thuế trong kê khai, xác định giá của giao dịch liên kết và kê khai nộp thuế; trách nhiệm của cơ quan quản lý Nhà nước.

Tuy nhiên, sau đi vào thực tiễn, Nghị định 20 đang đặt ra nhiều tranh cãi trong cộng đồng doanh nghiệp khi mũi tên nhắm tới hành vi gian lận chuyển giá của các doanh nghiệp FDI bị lệch trong khi đó doanh nghiệp nội địa lại chật vật vì “vòng kim cô” này.

VÌ SAO NGHỊ ĐỊNH 20 GÂY TRANH CÃI?

Reatimes xin chia sẻ bài phân tích của PGS. TS. Doãn Hồng Nhung (Giảng viên cao cấp Khoa Luật - Đại học Quốc gia Hà Nội).

Trong quá trình hoạt động của mỗi doanh nghiệp, khoản vay nợ là yếu tố thường thấy trên các báo cáo tài chính. Chi phí phát sinh phục vụ cho mục đích vay nợ và chi phí lãi của khoản nợ vay này là một phần chi phí phát sinh thường xuyên của doanh nghiệp. Vốn đầu tư kinh doanh của doanh nghiệp được hình thành từ vốn góp của các nhà đầu tư và vốn huy động trên thị trường. Để có vốn đầu tư kinh doanh bất động sản, các doanh nghiệp kinh doanh bất động sản có thể huy động vốn vay, phát hành chứng khoán, hợp đồng hợp tác kinh doanh, liên kết, vay ngân hàng, vay cá nhân…

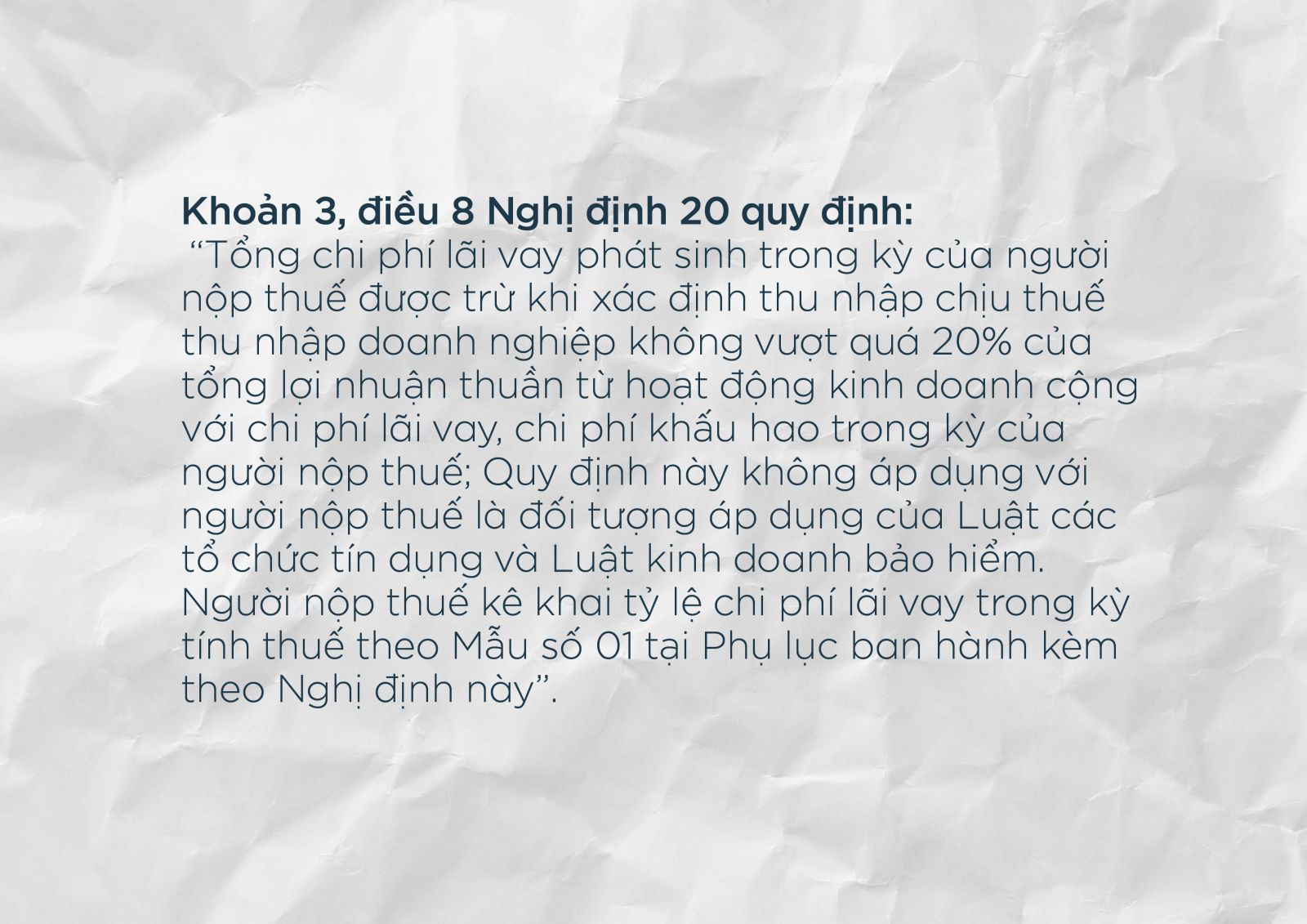

Tuy nhiên, Nghị định số 20/2017/NĐ-CP do Chính phủ ban hành trong đó có khoản 3 điều 8 quy định về việc áp trần chi phí vay đã khiến doanh nghiệp “khó chồng khó”.

Trong kinh doanh, “buôn tài không bằng dài vốn”. Doanh nghiệp thiếu vốn kinh doanh thì giải pháp đi vay là giải pháp được nhiều doanh nghiệp lựa chọn. Bởi vậy, quy định khống chế chi phí lãi vay được trừ khi xác định thu nhập chịu thuế của doanh nghiệp sẽ gây bất lợi cho doanh nghiệp kinh doanh.

Việc khống chế chi phí lãi vay sẽ làm cho các doanh nghiệp lo lắng, “không mặn mà” với khoản tài chính đi vay. Điều này cũng khiến doanh nghiệp ngại ngần quyết định khi đưa ra chiến lược vay vốn. Bởi lẽ, lợi nhuận thu được trong kinh doanh đôi khi không đủ bù đắp cho chi phí lãi vay của doanh nghiệp. Đây chính là khó khăn, trở ngại của doanh nghiệp có ý định vay vốn phục vụ sản xuất kinh doanh.

Khoản 3, điều 8 của Nghị định số 20/2017/NĐ-CP đang tạo ra rất nhiều bất cập cho doanh nghiệp:

Thứ nhất, trong kinh doanh, các bên có thể ký hợp đồng vay vốn để phục vụ kinh doanh. Thỏa thuận vay của hai bên thể hiện thông qua giao kết và thực hiện hợp đồng. Doanh nghiệp có thể tự do lựa chọn cách thức huy động vốn, tự do kinh doanh trong những ngành nghề mà pháp luật không cấm. Việc tôn trọng quyền tự do kinh doanh của doanh nghiệp là vấn đề có tính kế thừa và phù hợp với kinh doanh trong tiến trình hội nhập khu vực và quốc tế. Tuy nhiên, khoản 3 điều 8 của Nghị định trên đã là rào cản làm khó cho doanh nghiệp khi thiếu vốn kinh doanh trong những lĩnh vực đòi hỏi số vốn lớn và vòng quay của dòng tiền trung và dài hạn.

Thứ hai, một số khác biệt trọng yếu khi lựa chọn phương pháp so sánh tỷ suất lợi nhuận theo quy định tại điểm b khoản 2 Điều 7 Nghị định số 20/2017/NĐ-CP áp dụng như sau:

- Trường hợp áp dụng phương pháp giá bán lại: Một số khác biệt có thể gây ảnh hưởng trọng yếu đến tỷ suất lợi nhuận gộp trên giá bán ra (doanh thu thuần) như các chi phí phản ánh chức năng của doanh nghiệp là đại lý bán hàng, nhà phân phối độc quyền hoặc nhà phân phối thực hiện marketing; mức độ tăng trưởng phát triển của thị trường tiêu thụ sản phẩm; chức năng của người nộp thuế trong chuỗi cung ứng như bán lẻ, bán buôn và phương pháp hạch toán kế toán của các bên.

- Trường hợp áp dụng phương pháp giá vốn cộng lãi: Một số khác biệt có thể gây ảnh hưởng trọng yếu đến tỷ suất lợi nhuận gộp trên giá vốn gồm các chi phí phản ánh chức năng hoạt động của doanh nghiệp như sản xuất theo hợp đồng chỉ định từ công ty mẹ hoặc cung cấp dịch vụ nội bộ tập đoàn; các nghĩa vụ thực hiện hợp đồng như thời hạn chuyển giao sản phẩm, chi phí giám sát chất lượng, lưu kho, điều kiện thanh toán và phương pháp hạch toán kế toán đối với các yếu tố cấu thành trong giá vốn của người nộp thuế và các đối tượng so sánh độc lập.

- Trường hợp áp dụng phương pháp so sánh tỷ suất lợi nhuận thuần: Một số khác biệt có thể gây ảnh hưởng trọng yếu đến tỷ suất lợi nhuận thuần như khác biệt về chức năng, tài sản, rủi ro; điều kiện kinh tế; điều kiện hợp đồng và đặc tính sản phẩm theo quy định tại khoản 3 Điều 6, khoản 2 Điều 7 Nghị định số 20/2017/NĐ-CP và hướng dẫn tại khoản 3 Điều 2 Thông tư số 41/2017 /TT-BTC ngày 28 tháng 4 năm 2017 của Bộ Tài chính Hướng dẫn thực hiện một số điều của Nghị định số 20/2017/NĐ-CP ngày 24 tháng 2 năm 2017 của Chính Phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết.

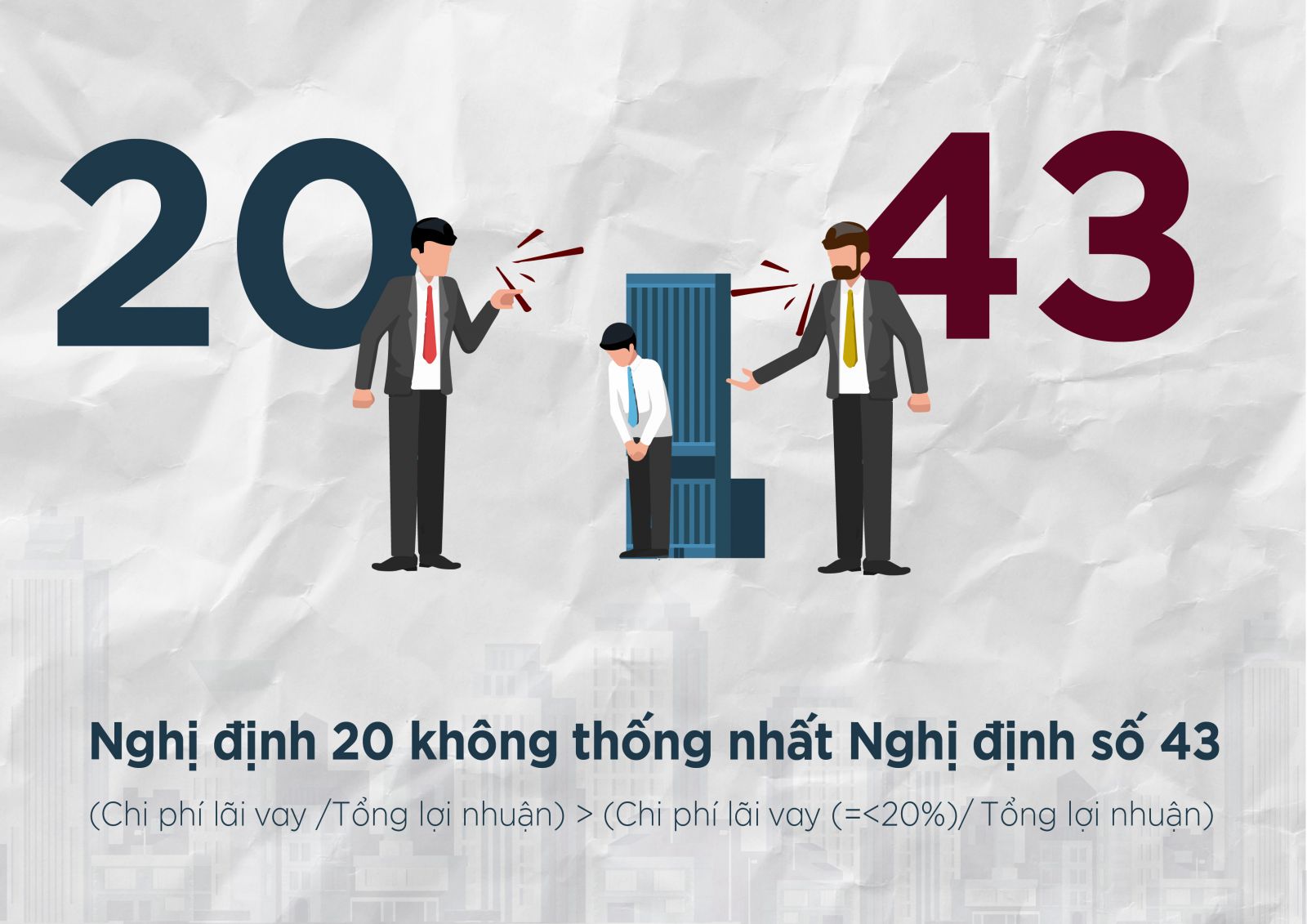

Thứ ba, Nghị định số 20/2017/NĐ-CP đối với các doanh nghiệp có giao dịch liên kết không thống nhất với Nghị định số 43/2014/NĐ-CP của Chính phủ quy định chi tiết thi hành một số điều của Luật Đất đai năm 2013 về tỷ lệ vốn vay được phép huy động.

Sự bất cập của quy định này đã trở thành rào cản khó khăn nhất cho các doanh nghiệp kinh doanh trên thị trường bất động sản ở Việt Nam. Bởi lẽ, tại khoản 2 điều 14 Nghị định số 43/2014/NĐ-CP ngày 15/05/2014 của Chính phủ hướng dẫn chi tiết thi hành một số điều của Luật đất đai năm 2013 quy định điều kiện về năng lực tài chính để đảm bảo việc sử dụng đất theo tiến độ của dự án đầu tư được quy định như sau:

a) Có vốn thuộc sở hữu của mình để thực hiện dự án không thấp hơn 20% tổng mức đầu tư đối với dự án có quy mô sử dụng đất dưới 20 héc ta; không thấp hơn 15% tổng mức đầu tư đối với dự án có quy mô sử dụng đất từ 20 héc ta trở lên.

b) Có khả năng huy động vốn để thực hiện dự án từ các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và các tổ chức, cá nhân khác”. Nếu quy định như vậy thì chúng ta thấy rõ ràng là : đối với một dự án đầu tư có sử dụng đất, ngoài vốn tự có, doanh nghiệp có quyền vay hoặc thực hiện các hình thức huy động vốn khác để triển khai dự án với tỷ lệ là từ 80 đến 85%.

Khi so sánh với tỷ lệ vốn vay trên tổng vốn đầu tư của một dự án như quy định tại khoản 2 điều 14 Nghị định số 43/2014/NĐ-CP ngày 15/05/2014 của Chính phủ thì tỷ lệ chi phí lãi vay trên tổng lợi nhuận có thể cao hơn tỷ lệ chi phí lãi vay theo Nghị định số 20/2017/NĐ-CP của Chính phủ ngày 24 tháng 2 năm 2017 quy định về quản lý thuế đối với các doanh nghiệp có giao dịch liên kết.

Thứ tư, Nghị định số 20/2017/NĐ-CP cũng tạo ra sự cạnh tranh không lành mạnh trên thị trường vay vốn của các doanh nghiệp tư nhân hoặc tập đoàn kinh tế có mô hình kinh doanh là: Công ty mẹ - công ty con đang kinh doanh hiệu quả trên thị trường bất động sản. Nếu kinh doanh dưới mô hình công ty mẹ thì việc huy động vốn trong nước và quốc tế sẽ thuận lợi hơn so với các công ty con. Những ưu thế về nhân sự, uy tín trên thị trường, thâm niên kinh doanh, tiềm lực tài chính... của tập đoàn sẽ chiếm ưu thế và sẽ chuyển tiếp nguồn vốn vay cho các công ty con để hoạt động kinh doanh. Việc vay số vốn lớn, thời hạn vay áp dụng cho vốn vay trung và dài hạn sẽ có mức lãi suất ưu đãi hơn hẳn những công ty con mới thành lập.

Thứ năm, rào cản quy định khống chế chi phí lãi vay ảnh hưởng đến hiệu quả thực thi pháp luật chưa cao. Để khắc phục từng bước khó khăn cho doanh nghiệp thì tại Công văn số 1990/CT-TTHT ngày 15/01/2018 Cục thuế Hà Hội hướng dẫn chi phí lãi vay theo Nghị định số 20/2017/NĐ-CP ngày 24/02/2017 của Chính Phủ được hiểu là tổng chi phí lãi vay phát sinh trong kỳ của một doanh nghiệp không phân biệt chi phí lãi vay phát sinh từ các bên liên kết hay các bên độc lập.

GIẢI PHÁP

Chi phí lãi vay trong kinh doanh rất dễ hợp thức vào chi phí để xác định thuế thu nhập doanh nghiệp của người nộp thuế. Hợp thức hóa khoản vay dưới hình thức chứng từ hay hợp đồng vay vốn của các chủ thể thông qua tự kê khai hoặc hợp đồng thỏa thuận... để hợp thức hóa khoản vay. Đánh giá về tính minh bạch của phương pháp này là “tính minh bạch không cao”. Các giao dịch liên kết có đảm bảo và cả những liên kết thực hiện không cần đảm bảo. Dưới đây là một số giải pháp:

Thứ nhất, Nhà nước cần minh bạch hóa các chi phí lãi vay. Nhà nước cần thay đổi phương pháp nhằm chống việc chuyển giá giữa các doanh nghiệp có giao dịch liên kết. Hạn chế tình trạng “lỗ giả - lãi thật” kê khai chi phí không trung thực để nhằm trốn thuế, gây thất thoát cho Ngân sách Nhà nước; sửa đổi bổ sung hoặc bãi bỏ khoản 3 điều 8 Nghị định số 20/2017/NĐ-CP ngày 24/02/2017 của Chính Phủ quy định về quản lý thuế đối với doanh nghiệp có giao dịch liên kết cho phù hợp với thực tiễn kinh doanh của doanh nghiệp.

Thứ hai, Bộ Tài chính cần quy định về khống chế chi phí lãi vay chỉ áp dụng đối với các khoản vay giữa các doanh nghiệp có mức lãi suất thấp hơn lãi suất cho vay trung bình trên thị trường bất động sản. Đây là yếu tố hỗ trợ giúp cho doanh nghiệp kinh doanh bất động sản điều tiết sức mạnh chung và cơ hội đầu tư dài hạn vào các ngành nghề cần vốn lớn như kinh doanh trên thị trường bất động sản.

Thứ ba, nghiệp vụ giám sát chi phí, nghiệp vụ phân tích dòng tiền của doanh nghiệp đòi hỏi cán bộ thuế phải có trình độ chuyên môn và kỹ năng kiểm soát cẩn trọng và linh hoạt trong thực tiễn kinh doanh. Cán bộ chuyên ngành thuế có thể quản lý tốt dòng tiền và chứng minh được dòng tiền minh bạch. Đây chính là nhân tố cân bằng cho các doanh nghiệp kinh doanh trung thực đã sử dụng vốn hiệu quả trong kinh doanh bất động sản. Đồng thời đây cũng là giải pháp chống việc chuyển giá giữa các doanh nghiệp có giao dịch liên kết trên thị trường bất động sản.

PGS. TS. Doãn Hồng Nhung - Khoa Luật - Đại học Quốc gia Hà Nội

|

1. Con số áp trần lãi vay tại Pháp là 25% (mỗi năm phải giảm 5% sau năm tính thuế đầu tiên)… 2. Tại Đức, mức giới hạn chi phí lãi vay lên tới 30%. Quy định này thực hiện cho các công ty có liên kết và các bên độc lập, thậm chí tính cả cho khoản vay tại các ngân hàng thương mại. Tuy nhiên, các công ty liên kết có lãi vay ròng với giá trị dưới 1 triệu euro/năm không bị áp giới hạn chi phí lãi vay này. 3. Tại Nhật Bản, con số chi phí lãi vay được đánh giá là “cởi mở” hơn khi mức quy định lên tới 50%. Tuy nhiên, điểm khác biệt, Nhật Bản chỉ đánh thuế trên mức chi phí lãi vay ròng. |

|

"Nếu áp dụng khoản 3 điều 8 trong Nghị định 20 thì các doanh nghiệp hoạt động theo mô hình hiện đại (holding) sẽ phải phát sinh thêm số thuế phải nộp lên đến hàng trăm tỉ đồng, bởi phần chi phí lãi vay vượt trần 20% sẽ không được khấu trừ để tính thuế. Điều khoản này sẽ làm mất đi khả năng điều tiết sức mạnh chung của một tập đoàn và cơ hội đầu tư dài hạn vào các ngành nghề cần vốn lớn, có ý nghĩa lâu dài cho nền kinh tế. Như vậy, điều kiện vay này sẽ không khuyến khích phát triển mô hình công ty mẹ – con, mô hình tập đoàn đối với các doanh nghiệp trong nước. Trong khi Việt Nam đang cần những tập đoàn kinh tế tư nhân lớn, đóng vai trò trụ cột cho nền kinh tế thị trường thì quy định này vô hình lại siết quá chặt hoạt động của doanh nghiệp, tạo rào cản việc cho vay nội bộ giữa công ty mẹ và công ty con". TS. Bùi Quang Tín, CEO Trường Doanh nhân Bizlight "Nghị định 20/2017/NĐ-CP tuy đã được ban hành nhưng sẽ khó giải quyết triệt để vấn đề chuyển giá. Chúng ta vẫn kêu gọi chống chuyển giá nhưng cuối cùng doanh nghiệp FDI vẫn chuyển giá. Các chính sách cần phải điều chỉnh để chấp nhận ở một mức độ nào đó mà không thể cấm được. Khi xác định doanh nghiệp FDI vào Việt Nam hay các doanh nghiệp có giao dịch liên kết, chúng ta phải xác định cái được và cái mất. Đối với doanh nghiệp FDI, vấn đề xác định công ty này có chuyển giá không là vấn đề rất khó. Chúng ta khó kiểm soát giá cả đầu vào ở bên nước ngoài vì bản chất việc định giá giữa 2 nước là hoàn toàn khác nhau. Chưa kể các nước vẫn có xu hướng bảo vệ công ty của mình bởi nó mang lại lợi ích quốc gia. Thực tế để có một tổ chức chung như Interpol (tổ chức hình sự quốc tế) để kiểm soát vấn đề chuyển giá trên thế giới là điều không tưởng, bởi chuyển giá là vấn đề phức tạp, liên quan tới hệ thống kế toán. Do đó, tôi cho rằng cần xác định một hướng kiểm soát khác nhằm đảm bảo lợi ích của 2 bên: Nhà nước Việt Nam với doanh nghiệp". TS. Bùi Thúy Vân, Trưởng Khoa Kinh tế đối ngoại, Học viện Chính sách và Phát triển (APD) |