Thích

Thích

Ngân hàng Nhà nước (NHNN) hút ròng 2.980 tỷ đồng qua kênh tín phiếu, tuần 12-16/8. Cơ quan này đã phát hành mới 41.999 tỷ đồng (kỳ hạn 7 ngày với lãi suất 2,75%/năm), trong khi có 38.999 tỷ đồng đáo hạn trong tuần.

Trên kênh nghiệp vụ thị trường mở (OMO), NHNN phát hành mới 20,4 tỷ đồng với lãi suất 4,75%. Theo quan sát của Công ty Chứng khoán Bảo Việt (BVSC), trong 4 tuần gần đây, lượng bơm/ hút ròng của NHNN qua kênh OMO và tín phiếu tương đối thấp. BVSC cho rằng diễn biến này cho thấy thanh khoản hệ thống ngân hàng giai đoạn này tương đối ổn định. Lũy kế từ đầu 2019, NHNN hút ròng tổng cộng 98.487 tỷ đồng qua nghiệp vụ thị trường mở.

Lãi suất liên ngân hàng trong tuần qua tiếp tục duy trì ở mức thấp quanh 3%/năm. Kỳ hạn qua đêm, 1 tuần và 2 tuần giảm nhẹ, lần lượt từ 2,9%/năm; 3,1%/năm và 3,2%/năm xuống mức 2,65%/năm; 3,05%/năm và 3%/năm. Thanh khoản vẫn tương đối ổn định nên diễn biến của lãi suất liên ngân hàng được dự báo sẽ không có biến động quá lớn trong thời gian tới.

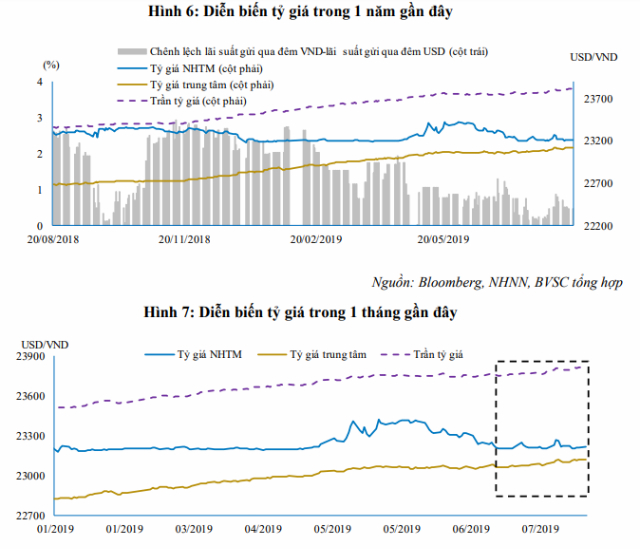

Tuần trước, tỷ giá trung tâm tăng 18 đồng, từ 23.102 đồng/USD lên 23.120 đồng/USD. Tuy vây, tỷ giá giao dịch thực tế tại các ngân hàng thương mại (NHTM) lại giảm nhẹ từ 23.221 đồng/USD xuống 23.208 đồng/USD. Khoảng cách giữa tỷ giá trung tâm và tỷ giá thực tế tại các NHTM tiếp tục thu hẹp, chỉ còn 88 đồng.

Nguồn cung ngoại tệ được dự báo vẫn dồi dào trong thời gian tới nhờ các thương vụ mua bán, sáp nhập trong cuối năm 2019 như BIDV sẽ bán 15% vốn cho KEB Hana Bank tương đương với khoảng 882 triệu USD, Vietcombank có khả năng bán 6,5% cổ phần, MB dự kiến bán 7,5% vốn cho nước ngoài. Tổng giá trị các thương vụ M&A trong nửa cuối năm nay ước tính khoảng 2 tỷ USD.

USD tăng giá so với đa số các đồng tiền khác chỉ số DXY đóng cửa tuần ở 98,14 điểm, tăng 0,67% so với 97,49 của tuần trước đó. USD tăng giá so với hầu hết các đồng tiền trong rổ tính Dollar Index.

JPY, EUR, SEK, CAD và CHF giảm giá lần lượt 0,65%, 0,98%, 1,25%, 0,35% và 0,57% so với USD. Ở chiều ngược lại, GBP tăng giá 0,96% so với USD. Đồng USD tăng mạnh khi các số liệu về GDP của Đức và Trung Quốc được công bố thấp hơn kỳ vọng.

GDP của Đức trong quý II đã giảm 0,1% so với quý I và chỉ tăng 0,4% so với cùng kỳ năm trước. Trung Quốc cũng công bố tăng trưởng giá trị sản xuất công nghiệp trong tháng 7 với mức giảm khá mạnh, chỉ tăng 4,8% so với cùng kỳ năm trước.

Đồng USD đang mạnh lên

Tháng 7 vừa qua là tháng mạnh lên của đồng USD. Kỳ vọng lần đình chiến thứ 2 của cuộc chiến thương mại Mỹ - Trung sẽ kéo dài như lần đầu tiên (5 tháng) đã không xảy ra, đợt đình chiến này chỉ diễn ra trọn vẹn trong tháng 7.

Trong tháng 7, các đồng tiền vận động chủ yếu theo các thông tin kinh tế và động thái của các ngân hàng trung ương mà đi đầu là FED. Những số liệu kinh tế tích cực từ báo cáo việc làm tháng 6, GDP quý 2/2019, thâm hụt thương mại cho thấy nền kinh tế.

Theo thông tin của chuyên viên phân tích Nguyễn Trọng Đình Tâm – Bộ phận phân tích SSI. Mỹ vẫn khá vững vàng, đặc biệt là khi so sánh với các nền kinh tế của khu vực châu Âu.

Chỉ số PMI tháng 7 của châu Âu ở mức 46,4, đánh dấu chuỗi 12 tháng giảm liên tiếp. Vì vậy, dù FED giảm lãi suất như kỳ vọng nhưng đồng USD không giảm mà lại có một tháng tăng mạnh.

Chỉ số DXY tăng từ 96,1 lên 98,5. Tất cả 6 đồng tiền trong rổ tính toán chỉ số này đều giảm giá trong đó giảm giá mạnh nhất là GBP của Anh (-4,21%). Các đồng tiền còn lại là EUR, JPY, CAD, SEK, CHF giảm lần lượt là 2,58%, 0,82%, 0,73%, 4,18% và 1,81% so với cuối tháng 6.

Tháng 7, Trung Quốc đón nhận thông tin tăng trưởng kinh tế quý 2/2019 chỉ 6,2%, mức thấp nhất trong vòng 27 năm gần đây nhưng vẫn nằm trong mục tiêu của chính phủ nước này là 6-6,5%, tỷ giá USD/CNY giảm nhẹ 0,25%, về sát mức tỷ giá cuối năm 2018 là 6,88 CNY/USD.

Trong tháng 7, dòng vốn FDI giải ngân đạt 1.45 tỷ USD, cán cân thương mại thặng dư khoảng 200 triệu USD. Mặc dù không tích cực bằng tháng 6 nhưng lũy kế 7 tháng đầu năm 2019, tổng vốn FDI giải ngân là 10,55 tỷ USD, 7,1% theo năm và cán cân thương mại thặng dư 2,06 tỷ USD.

Dù USD tăng giá khá mạnh trên thị trường quốc tế nhưng VND là một trong số ít các đồng tiền tăng giá trong tháng qua. Ngay từ đầu tháng, tỷ giá USDVND đã giảm xuống dưới tỷ giá mua vào của NHNN là 23.200đ/USD và tiếp tục giảm xa mốc này, chốt tháng ở mức 23.140/23.260, giảm 120đ/USD đối với tỷ giá giao dịch của NHTM và 23.170/23.200, giảm 130/120 đ/USD với tỷ giá tự do.

Tỷ giá giảm sâu khiến một phần nguồn ngoại tệ tích lũy từ tháng 6 đã được bán về NHNN, giúp gia tăng dự trữ ngoại hối.

Như vậy riêng trong tháng 7, VND đã tăng giá 0,52% so với USD và tính chung cả 2 tháng 6 và 7 đã tăng giá 0,94%, bù lại toàn bộ mức mất giá 0,89% của đợt sóng tháng 5 khi ông Trump tuyên bố áp thuế 25% lên 200 tỷ hàng hóa Trung Quốc.

Tại thời điểm cuối tháng 7, tỷ giá mua vào USDVND của NHTM đã thấp hơn tại cuối 2018 là 25đ/USD, tương đương 0,11%.

Đáng chú ý, dù tỷ giá giao dịch giảm mạnh nhưng tỷ giá trung tâm vẫn trong xu hướng đi lên, tăng tiếp 7đ/USD trong tháng 7, lên mức 23.073 đ/USD, tiến dần đến tỷ giá mua vào của NHNN.

Điều này cho thấy sự nhất quán trong điều hành của NHNN để có thể linh hoạt ứng phó với nhưng diễn biến bất ngờ từ bên ngoài mà thực tế đã xảy ra ngay vào đầu tháng 8.