Thích

Thích

Sau giai đoạn tăng trưởng mạnh mẽ, ngành thép đã có dấu hiệu chững lại. Theo đánh giá của Công ty chứng khoán Rồng Việt (VDSC), vấn đề lớn nhất của ngành thép là mức tăng trưởng khá yếu của ngành xây dựng, không đủ để thúc đẩy tăng trưởng nhu cầu vật liệu xây dựng.

VDSC chỉ ra rằng hầu hết các nhà sản xuất thép sẽ phục hồi chậm và tiếp tục chịu gánh nặng từ chi phí lãi vay. Việc tích lũy tài sản cố định trong những năm gần đây đã khiến nợ dài hạn của các công ty thép tăng đáng kể.

VDSC đánh giá chỉ những công ty đầu ngành với nguồn tài chính vững mạnh mới có thể mở rộng quy mô sản xuất để tăng trưởng. VDSC thấy rằng các nhà sản xuất thép có đòn bẩy tài chính cao quá mức đã hoãn kế hoạch mở rộng sản xuất của họ để tập trung giải quyết các khoản nợ dài hạn.

Hơn nữa, các công ty có lịch sử đầu cơ đã hạn chế các hoạt động này do rủi ro lãi suất đã cao hơn lợi ích từ đầu cơ nguyên liệu. Kết quả là chỉ các công ty sở hữu sức khỏe tài chính lành mạnh mới có thể gia tăng lợi nhuận. Hòa Phát là một công ty trong nhóm này khi đã vận hành nhà máy thép tại Hải Dương rất hiệu quả, với dòng tiền dương hàng ngàn tỷ đồng mỗi năm, đủ để tài trợ cho việc mở rộng công suất.

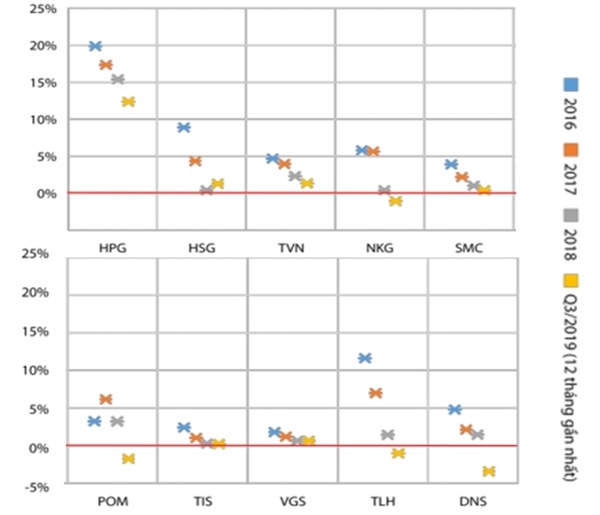

Công ty chứng khoán này cũng khuyến nghị nhà đầu tư nên thận trọng khi xem xét những công ty có biên lợi nhuận gộp không ổn định. Quan sát tác động của giá nguyên liệu đầu vào lên kết quả kinh doanh của các công ty thép niêm yết.

VDSC cho rằng các nhà đầu tư cân nhắc kỹ bởi vẫn có khả năng các công ty này sẽ tiếp tục thua lỗ trong tương lai. Giá cả hàng hóa liên quan đến thép thường rất biến động, khiến lợi nhuận của các công ty có thể thay đổi mạnh theo từng quý. Do đó, các nhà đầu tư chỉ nên nắm giữ cổ phiếu các công ty thép trong trung và dài hạn có khả năng sinh lời bền vững và có thể phòng vệ rủi ro giá đầu vào. Thực tế, có rất ít nhà sản xuất Việt Nam sử dụng các công cụ phòng ngừa rủi ro một cách thích hợp.

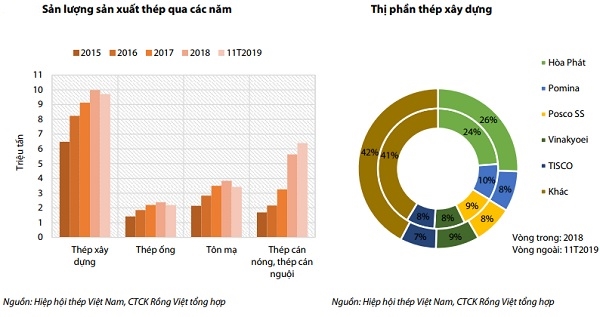

Bên cạnh những vấn đề liên quan đến nội tại doanh nghiệp thép, VDSC còn chỉ ra những rủi ro đối với ngành thép tại thị trường xuất khẩu. Với 38% sản lượng tôn mạ được xuất khẩu (11T/2019), xu hướng bảo hộ thương mại có thể tác động tiêu cực lên doanh thu của các nhà xuất khẩu thép Việt Nam.

Một rủi ro khác đối với các hoạt động xuất khẩu tôn mạ là khả năng Bộ Công Thương áp dụng các biện pháp bảo hộ thương mại đối với HRC nhập khẩu, khiến chi phí nguyên liệu đầu vào của các nhà sản xuất trong nước cao hơn.

Ngoài ra, các biện pháp chống bán phá giá đối với thép thanh và phôi thép sẽ hết hiệu lực vào tháng 3/2020. Nếu không được gia hạn, biên lợi nhuận của các nhà sản xuất thép xây dựng trong nước nhiều khả năng bị sụt giảm và một số công ty có khả năng bị đào thải khỏi ngành do thua lỗ kéo dài.

Trong khi đó, hoạt động xuất khẩu thép cũng không mấy thuận lợi do xu hướng bảo hộ thương mại đối với ngành thép gia tăng.