Thích

Thích

Theo quy định của Thông tư 36/2014/TT-NHNN, các ngân hàng thương mại (NHTM) Nhà nước phải duy trì tỷ lệ dư nợ cho vay so với tổng tiền gửi ở mức 90%; còn đối với các ngân hàng thương mại cổ phần (NHTMCP), ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài, tỷ lệ này là 80%.

Vung tay quá trán

Báo cáo thị trường tiền tệ mới đây của Công ty chứng khoán SSI có một chi tiết rất đáng chú ý. Đó là dư nợ cho vay trong nửa đầu năm nay của 18 ngân hàng niêm yết tăng 8,2% so với cuối năm 2018, cao hơn rất nhiều so với mức tăng trưởng 7,4% của tiền gửi khách hàng trong cùng thời gian này.

Trên thực tế, báo cáo tài chính bán niên của nhiều ngân hàng cũng cho thấy tốc độ tăng trưởng dư nợ cho vay khách hàng cao hơn nhiều so với tốc độ tăng trưởng tiền gửi. Trong đó, đáng chú ý nhất là trường hợp của OCB khi mà dư nợ cho vay của nhà băng nay tăng tới 20% trong 6 tháng đầu năm, trong khi tiền gửi của khách hàng chỉ tăng 6,8% trong thời gian này. Thậm chí giá trị tuyệt đối của dư nợ cho vay cuối tháng 6/2019 của OCB là 67.576 tỷ đồng, cao hơn nhiều so với số dư tiền gửi của khách hàng tuyệt đối là 64.458 tỷ đồng.

Nếu tính cả 10.748 tỷ đồng giấy tờ có giá phát hành trong 6 tháng đầu năm thì tổng nguồn vốn huy động của OCB cũng chỉ là 75.205 tỷ đồng, tăng 9,8% so với cuối năm 2018.

Ngay cả VietinBank cũng trong tình trạng tương tự. Mặc dù dư nợ cho vay khách hàng của nhà băng này chỉ tăng 2,38% trong 6 tháng đầu năm trong bối cảnh hệ số an toàn vốn của ngân hàng này đang tiệm cận mức tối thiểu 9%, nhưng vẫn còn cao hơn so với tốc độ tăng trưởng tiền gửi khách hàng trong cùng thời gian này là 2,55%. Thậm chí hiện số dư tiền gửi khách hàng (864.860 tỷ đồng) của VietinBank vẫn chưa đáp ứng đủ nếu so với số dư cho vay khách hàng (885.535 tỷ đồng).

Nhiều nhà băng khác cũng có tốc độ tăng trưởng dư nợ cho vay khách hàng cao hơn nhiều so với tiền gửi, như Vietcombank là 10,1% so với 8,6%; Vietcapital Bank là 5,7% so với 2,3%...

Lo rủi ro thanh khoản

Theo số liệu thống kê của NHNN, tính đến cuối tháng 6/2019, tỷ lệ cấp tín dụng so với nguồn vốn huy động của toàn hệ thống là 8,69%; trong đó tỷ lệ này của khối các NHTM Nhà nước là 92,91%, còn của khối NHTMCP chỉ là 84,47%.

Mặc dù theo NHNN, tỷ lệ trên không áp dụng để xem xét giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các tổ chức tín dụng, nhưng cũng phần nào phản ánh mức độ rủi ro thanh khoản mà các nhà băng có thể phải đối mặt khi đã trót “vung tay quá trán” với nguồn vốn huy động của mình.

Theo Công ty Chứng khoán Bảo Việt (BVSC), mặc dù thanh khoản hệ thống hiện đang dư thừa (thể hiện qua lãi suất liên ngân hàng ở mức thấp), nhưng đang phân hóa mạnh giữa các ngân hàng, dẫn đến lãi suất huy động sẽ tiếp tục neo ở mức cao. Thực tế cũng cho thấy, mặc dù lãi suất liên ngân hàng ở mức thấp 3%/năm, nhưng mặt bằng lãi suất huy động tiếp tục được đẩy lên cao trong thời gian gần đây.

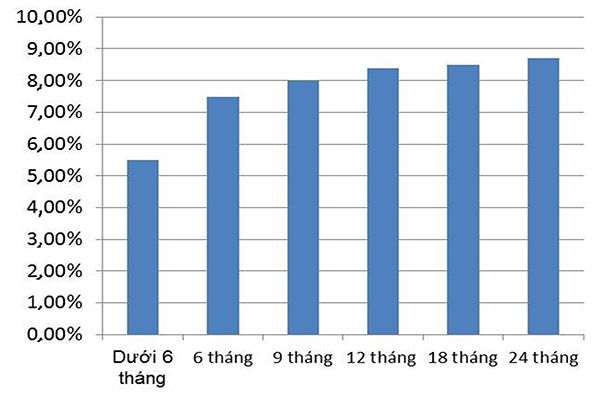

Đơn cử như SHB đã tăng mạnh lãi suất huy động thêm 1 - 1,2%/năm tùy từng kỳ hạn, lên cao nhất là 8,2%/năm với kỳ hạn 13 tháng vào ngày 16/8 vừa qua. Eximbank cũng tăng tiếp lãi suất huy động kể từ ngày 6/8, đưa lãi suất huy động lên cao nhất là 8,4%/năm với kỳ hạn 13 tháng, 24 tháng, 36 tháng.

Không chỉ tăng lãi suất huy động, mà các nhà băng còn chạy đua phát hành chứng chỉ tiền gửi để hút vốn với lãi suất từ 9% đến trên 10%.

Mặt bằng lãi suất huy động tiếp tục tăng đã làm tiêu tan kỳ vọng lãi suất cho vay sẽ giảm sâu và rộng hơn sau động thái giảm lãi suất cho vay của 4 ông lớn NHTM Nhà nước hồi đầu tháng 8 vừa qua. “Mặt bằng lãi suất ở Việt Nam có thể được điều chỉnh giảm ở một số lĩnh vực ưu tiên, nhưng khó thiết lập được mặt bằng lãi suất mới thấp hơn hiện nay”, BVSC nhận định.

Bên cạnh rủi ro lãi suất tăng, các nhà băng có thể phải thắt chặt lại tín dụng trong những tháng cuối năm nếu gặp khó khăn thanh khoản. Thậm chí, theo một chuyên gia ngân hàng, không ít nhà băng có tốc độ tăng trưởng tín dụng cao trong những tháng đầu năm có thể sẽ “ngồi chơi xơi nước” trong những tháng cuối năm vì đã hết room tín dụng, song không được NHNN nới thêm. “Chắc chắn cơ quan quản lý sẽ siết chặt room tín dụng với những nhà băng có vấn đề về thanh khoản”, vị chuyên gia này cảnh báo.