Thuế bảo vệ môi trường đối với xăng dầu đã được tăng từ 1.000 đồng lên 3.000 đồng/lít vào năm 2015 đề bù cho phần thuế nhập khẩu xăng dầu giảm từ 35% xuống 20% theo lộ trình cắt giảm thuế trong cam kết thương mại ASEAN. Trước đó, từ năm 2012 đến 2015, thuế nhập khẩu xăng dầu đã được tăng từ 0% lên 35% để bù đắp thâm hụt ngân sách. Gần đây lại tiếp tục có đề xuất tăng thuế bảo vệ môi trường (BVMT) lên tối đa 8.000 đồng/lít.

Nhưng có 3 lý do để thấy rằng việc tăng thuế này là không nên.

Thứ nhất, cân đối ngân sách 2017 đang ở trạng thái tốt, không cần thiết phải áp dụng các biện pháp tận thu.

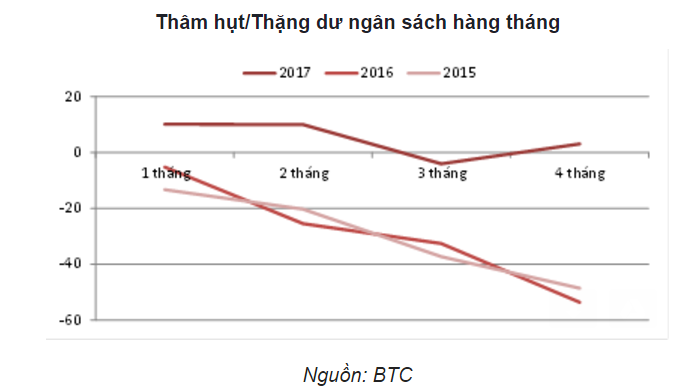

Thu ngân sách 4 tháng đầu năm 2017 đạt 396,4 nghìn tỷ; tăng 17,8% theo năm trong khi chi ngân sách là 393,3 nghìn tỷ tăng 9,8% theo năm. So với cùng kỳ 2016, tốc độ thu ngân sách đã tăng nhanh hơn nhiều, nhờ vậy cán cân ngân sách đã chuyển sang thặng dư 3,1 nghìn tỷ trong khi cùng kỳ thâm hụt 53.6 nghìn tỷ. Rủi ro thâm hụt ngân sách giảm đáng kể khi 3/4 tháng đầu năm đều có thặng dư.

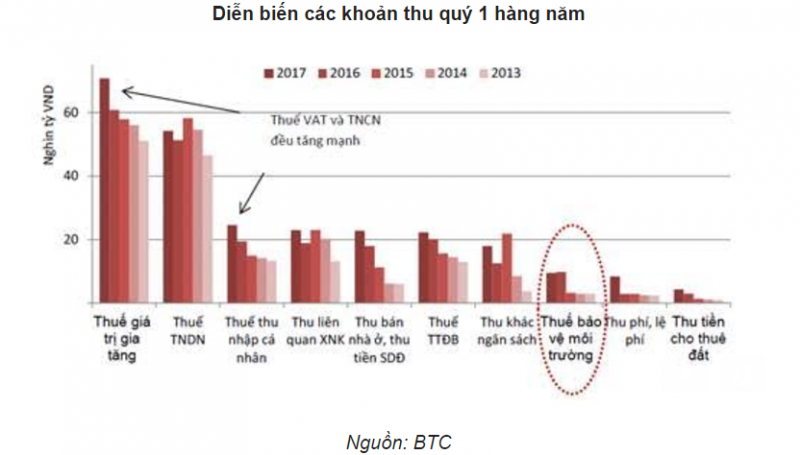

Mức tăng 17,8% của thu ngân sách 4 tháng cao hơn khá nhiều mức tăng của dự thu cả năm 2017 là 10,1%. Thu ngân sách tăng tốt là nhờ thuế thu nhập cá nhân tăng 26,1%, thuế liên quan đến xuất nhập khẩu tăng 21,4%, thuế VAT và thuế thu nhập doanh nghiệp tăng trở lại sau năm 2016 giảm sút do áp dụng nhiều chính sách ưu đãi.

Cụ thể, trong năm 2016 một số mặt hàng được bổ sung vào danh mục không chịu thuế VAT và mức thuế suất thuế thu nhập doanh nghiệp được giảm từ 22% xuống 20%. Điều này đã khiến cho thu thuế VAT tăng thấp, 1,7% trong khi năm 2015 tăng 9.9% còn thu thuế thu nhập doanh nghiệp (TNDN) giảm 2,7%. Đây là 2 nguồn thu lớn nhất, chiếm tới 42% tổng thu ngân sách nên giảm thuế đã khiến nguồn thu tăng chậm. Sang năm 2017, không có thêm các ưu đãi thuế mới nên tốc độ thu tăng nhanh hơn rõ rệt, quý 1 thu VAT tăng 16% còn thu thuế TNDN tăng 6% so với cùng kỳ.

Chi ngân sách tăng chậm hơn tăng thu nhưng mức 9.8% vẫn cao hơn mức tăng dự chi cả năm là 7,5%. Chi đầu tư phát triển mới đạt 19,2% kế hoạch sau 4 tháng nhưng đã tăng 20% theo năm. Việc thúc đẩy chi đầu tư phát triển phải đi đôi với tăng hiệu quả đầu tư công nên dù thấp so với kế hoạch cũng không thể vội vàng. Các khoản chi thường xuyên 4 tháng tăng 9,8%, cao hơn dự toán cả năm là 7% nên cần phải có biện pháp kiểm soát chặt chẽ, giảm bớt các khoản chi không cần thiết để dồn nguồn lực cho phát triển kinh tế

Như vậy có thể thấy nhờ thu tăng mạnh nên cán cân ngân sách đạt trạng thái thặng dư. Các khoản thu thuế gồm thuế VAT, thuế TNDN, thuế thu nhập cá nhân (TNCN) là các khoản thu có tính ổn định tương đối cao và chiếm tỷ trọng lớn trong tổng thu nên xét về tổng thể tổng thu sẽ duy trì được tốc độ tăng tốt. Về phía chi, yêu cầu đặt ra là phải kiểm soát chặt chẽ, chống lãng phí, đặc biệt là chi thường xuyên. Nếu chi được quản lý tốt thì với tốc độ thu như hiện tại, vấn đề thâm hụt ngân sách không còn quá căng thẳng.

Thứ hai, sức mua người dân yếu, không thể gánh thêm gánh nặng thuế.

Chỉ số bán lẻ trong 3 năm gần đây đang có chiều hướng giảm. Bốn tháng đầu năm 2015 và 2016, tăng trưởng bán lẻ lần lượt là 8% và 7.5%. Sang bốn tháng 2017, chỉ số bán lẻ giảm xuống chỉ còn 6.7%.

Khi thuế bảo vệ môi trường đối với xăng dầu tăng từ 1.000 tăng lên 3.000đ/lít, thu thuế bảo vệ môi trường đã tăng thêm 31 nghìn tỷ đồng, tương đương 0.9% tổng bán lẻ của năm 2016. 0.9% là con số lớn nếu so với tăng trưởng bán lẻ của 4 tháng đầu năm 2017 là 6.7%. Nếu tiếp tục tăng từ 3.000 lên 8.000đ/lít, người tiêu dùng sẽ phải đóng thêm 75 nghìn tỷ đồng, bằng 2.1% tổng bán lẻ.

Tăng trưởng bán lẻ giảm cho thấy sức tiêu dùng giảm, thu nhập và chất lượng cuộc sống người dân chậm cải thiện. Nếu tăng thuế, chất lượng cuộc sống của người dân nói chung còn giảm hơn nữa.

Người tiêu dùng đã phải đóng 2 khoản thuế lớn là thuế VAT và thuế thu nhập cá nhân, cả 2 khoản thuế này đều đã tăng mạnh. Thay vì giảm thuế để giúp cải thiện cuộc sống, đặt thêm gánh nặng thuế bảo vệ môi trường là điều không hợp lý. Đây là chưa kể mặt bằng thuế của Việt nam hiện tại là cao. Thuế VAT tại Thái Lan và Singapore đều là 7% trong khi của Việt nam là 10%.

Thứ ba, kinh tế Việt nam tăng trưởng chậm vì sức cầu yếu, vì vậy muốn thúc đẩy tăng trưởng cần phải có giải pháp kích cầu, bao gồm giảm thuế, không phải tăng thuế.

Từ năm 2014, thuế suất thuế thu nhập doanh nghiệp đã được giảm dần từ 25% xuống 20%, thuế trước bạ đối với ô tô cũng được giảm từ 20% xuống 10%. Nếu giảm thuế thu nhập doanh nghiệp có thể giúp doanh nghiệp có nguồn vốn tái đầu tư, tạo ra tăng trưởng trong tương lai thì giảm thuế trước bạ ô tô không có lý giải thuyết phục. Tỷ lệ nội địa hóa ô tô thấp nên giảm thuế trước bạ thực chất lại là kích cầu cho nước ngoài và làm tăng nhập siêu. Ô tô là mặt hàng đắt tiền vì vậy giảm thuế trước bạ cũng là giảm thuế cho nhóm nhỏ có thu nhập cao.

Tăng thuế xăng dầu, ngược lại, đang đánh vào đại đa số người dân, trong đó nhóm thu nhập trung bình và thấp chịu tác động nhiều nhất.

Với 304 nghìn xe được các thành viên Hiệp hội các nhà sản xuất ô tô Việt Nam - VAMA bán trong năm 2016 và giả định 10% thuế trước bạ mỗi xe là 50 triệu đồng thì ngân sách đã bị hụt đi 15,2 nghìn tỷ đồng. 15,2 nghìn tỷ đồng đó có thể đổi tương đương với 1.000 đồng thuế BVMT cho mỗi lít xăng. 1.000 đồng là nhỏ nên nếu được giảm, người tiêu dùng sẽ có xu hướng chi tiêu cho những khoản thiết yếu. Hàng hóa thiết yếu lại thường có tỷ lệ nội địa hóa cao như lương thực, thực phẩm. Như vậy không chỉ chất lượng cuộc sống của đa phần người dân được cải thiện mà sức cầu với hàng hóa nội địa nhất là nông sản sẽ gia tăng.

Tóm lại, tăng thuế bảo vệ môi trường đối với xăng dầu cần phải được cân nhắc lại bởi xét ở góc độ ngân sách, nó không thực sự cần thiết trong khi tăng thuế là đi ngược với xu hướng kích cầu và làm giảm chất lượng sống của người dân. Để giảm thâm hụt ngân sách có nhiều giải pháp. Về phía thu, đó là tăng thuế với các mặt hàng không thiết yếu như tăng thuế trước bạ ô tô, tăng thuế tiêu thụ đặc biệt. Điều quan trọng hơn là phải kiểm soát chi tốt, ưu tiên nguồn vốn cho các dự án có hiệu quả để tạo ra nguồn thu cho tương lai. Thâm hụt ngân sách là hệ quả của một quá trình và để giảm thâm hụt phải có giải pháp căn cơ xử lý tận gốc, không thể xử lý bằng giải pháp tình thế, nhất là tăng thuế đánh vào người dân.