Thích

Thích

Thị trường chứng khoán Việt Nam nói chung vẫn đi theo chiều hướng khá xấu trong tuần giao dịch từ 23 - 27/3. Tâm lý nhà đầu tư vẫn chưa thoát khỏi bi quan khi sự phức tạp của dịch bệnh Covid-19 vẫn tiếp tục leo thang, cùng với đó sự khó lường của chứng khoán Mỹ cũng tác động đáng kể đến quyết định của nhà đầu tư.

Mỹ đã phải tung ra gói kích thích kinh tế trị giá 2.000 tỷ USD để vực dậy nền kinh tế đang đứng trước nguy cơ suy thoái. Động thái này đã giúp cho phố Wall có ba tăng điểm liên tiếp, qua đó Dow Jones lấy lại được ngưỡng 22.000 điểm khi kết phiên 26/3. Dow Jones tăng 12,8% trong tuần và có tuần tăng điểm mạnh nhất tính từ năm 1938; S&P 500 tăng 10,3%; Nasdaq tăng 9,1%.

Quay trở lại với thị trường chứng khoán Việt Nam, sau khi rơi liên tiếp hai phiên đầu tuần, thị trường đã hồi phục trở lại trong ba phiên cuối tuần. Trong phiên 25/3, VN-Index thậm chí có mức tăng mạnh nhất sau gần 11 năm với 4,71%. Tuy nhiên, nếu tính trong cả tuần thì thị trường vẫn giảm điểm và VN-Index vẫn chưa lấy lại được ngưỡng 700 điểm. Kết thúc phiên giao dịch cuối tuần, VN-Index đứng ở mức 696,06 điểm, tương ứng giảm 1,88% so với tuần trước. HNX-Index giảm đến 4,36% xuống 97,35 điểm.

Đa số các nhóm ngành trên thị trường đều giảm, trong đó, các cổ phiếu thị trường như HPG, MWG, HSG… đều giảm sâu và tác động lớn đến tâm lý nhà đầu tư. HPG trong tuần giảm đến 12,9%, HSG giảm 14,1%, MWG giảm 1,8%. Nhóm cổ phiếu hàng không vẫn chịu ảnh hưởng nặng nề bởi dịch bệnh: VJC giảm 5,9%, HVN giảm 3%...

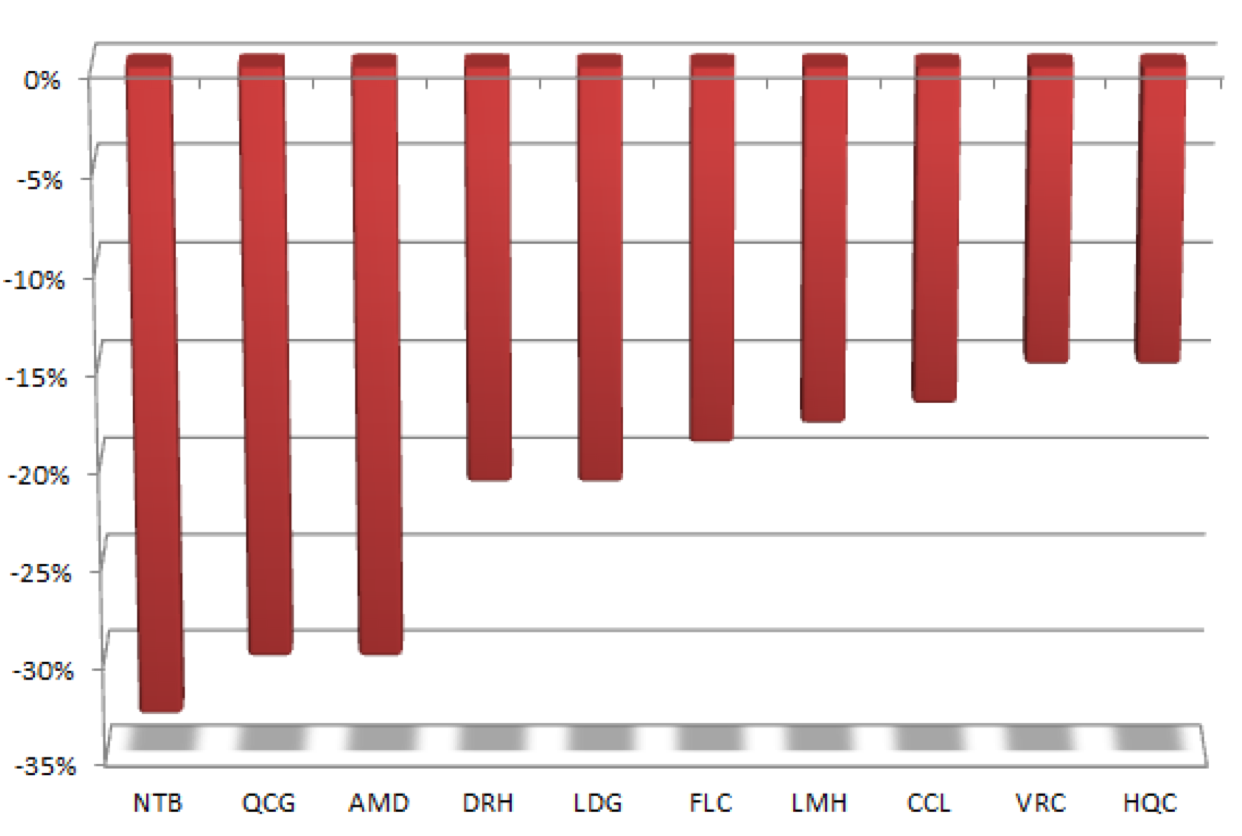

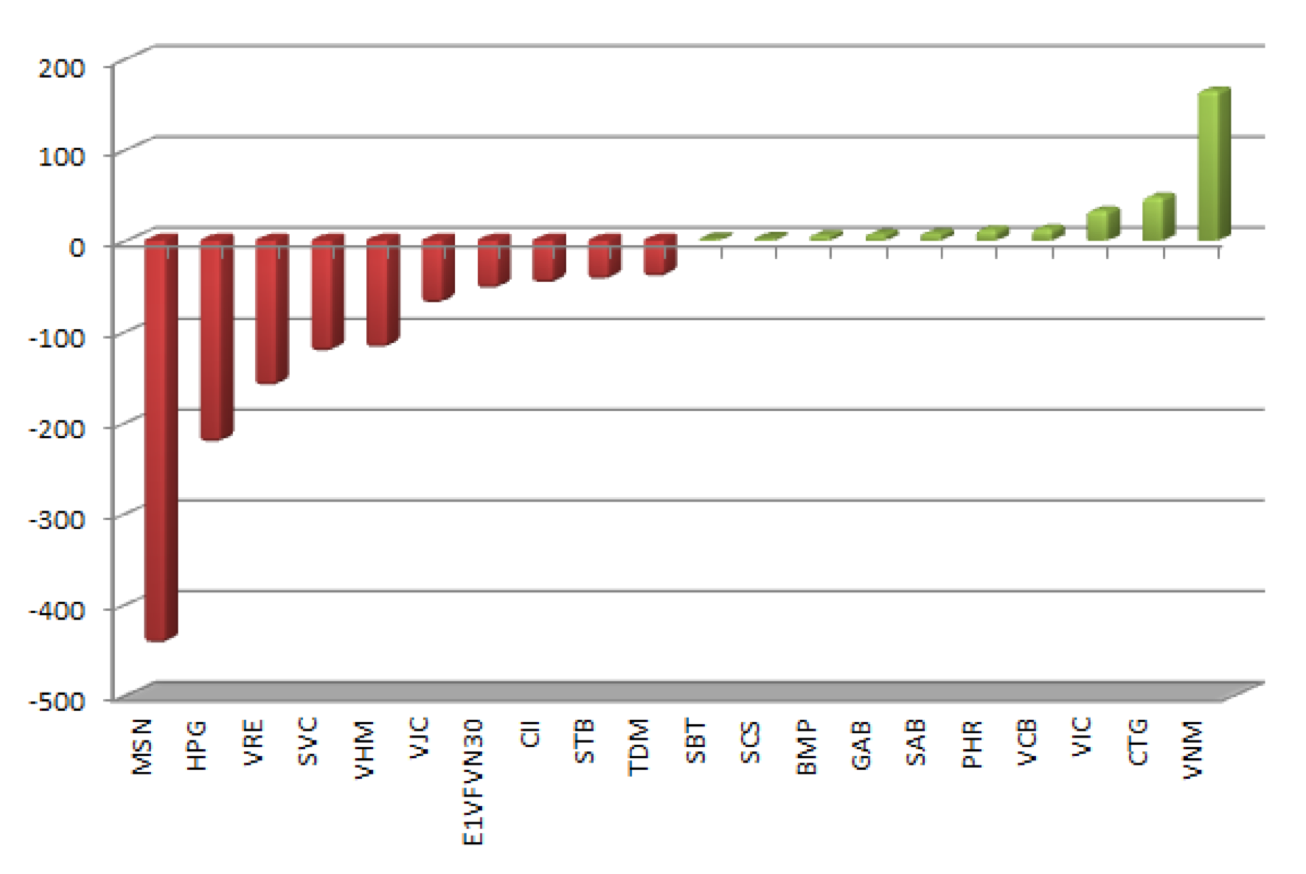

Nhóm cổ phiếu bất động sản cũng không nằm ngoài xu hướng chung khi đa phần đều giảm, thậm chí nhiều cổ phiếu còn giảm rất mạnh như NTB, QCG, AMD, DRH, LDG hay FLC. Trong đó, AMD giảm đến gần 30%. AMD đã có đến 7 phiên giảm sàn liên tiếp từ mức 5.200 đồng/cp xuống chỉ còn 3.160 đồng/cp, tương ứng mức giảm 39%. Cổ phiếu cùng họ với AMD là FLC cũng mất 18,6% giá trị chỉ sau 1 tuần giao dịch. DRH tiếp tục khiến nhà đầu tư thất vọng khi giảm 21% trong tuần qua. Diễn biến giá cổ phiếu DRH thời gian gần đây khiến nhà đầu tư phải nản lòng. Cổ phiếu này liên tục có những đợt giảm sàn liên tiếp và xen giữa một số phiên hồi phục khiến nhà đầu tư nghĩ đến việc kéo lên để xả hàng. VHM giảm đến 6% chỉ sau 1 tuần giao dịch và là mã lấy đi của VN-Index nhiều điểm số nhất với 3,6 điểm.

Chiều ngược lại, không nhiều cổ phiếu bất động sản tăng giá ở tuần qua, trong đó đáng chú ý nhất là trường hợp của VIC. Cổ phiếu này chính là nhân tố quan trọng nhất trong việc kìm hãm đáng kể đà giảm của VN-Index. VIC đã đóng góp cho VN-Index đến 4,15 điểm ở tuần vừa qua. Bên cạnh đó, NVL cũng nằm trong top các mã có đóng góp lớn cho VN-Index với 0,27%. NVL trong tuần tăng 2%.

Thanh khoản tăng nhẹ so với tuần trước đó và cao hơn mức trung bình 20 tuần với khoảng 4.600 tỷ đồng giao dịch mỗi phiên trên hai sàn.

Khối ngoại giao dịch vẫn khá tiêu cực dù mua ròng trở lại trong phiên cuối tuần. Tính chung toàn thị trường, khối ngoại vẫn bán ròng đến 1.500 tỷ đồng, tương ứng khối lượng bán ròng ở mức 81 triệu cổ phiếu. Tại sàn HoSE, khối ngoại có tuần bán ròng thứ 9 liên tiếp với giá trị giảm 52% so với tuần trước và ở mức 1.400 tỷ đồng. Con số bán ròng của khối ngoại kể từ sau Tết âm lịch đến nay đã đạt tới 10.300 tỷ đồng. VRE, VHM và CII là 3 cổ phiếu bất động sản bị bán ròng mạnh. Trong đó, VRE bị bán ròng 161 tỷ đồng. VHM và CII bị bán ròng lần lượt 119 tỷ đồng và 48 tỷ đồng. Trong khi đó, VIC là cổ phiếu bất động sản hiếm hoi được khối ngoại mua ròng với giá trị 33 tỷ đồng.

Theo BVSC, tuần tới, VN-Index dự báo sẽ dao động với các nhịp tăng giảm đan xen trong vùng 653 - 720 điểm. Thị trường có thể chịu biến động mạnh trong một vài phiên đầu tuần và lùi về kiểm định vùng hỗ trợ 653 - 673 điểm. Điểm tiêu cực hiện tại vẫn là những diễn biến bất ngờ của dịch Covid-19, áp lực bán ròng liên tục của khối ngoại và biến động khó lường của thị trường thế giới. Ngoài ra, rủi ro đối với diễn biến thị trường trong thời gian tới có thể sẽ còn đến từ các thông tin về kết quả kinh doanh quý I của các doanh nghiệp và các số liệu vĩ mô sẽ dần được công bố trong tháng 4. Ảnh hưởng tiêu cực từ dịch Covid-19 có thể khiến cho lợi nhuận quý I của các doanh nghiệp niêm yết không đạt như kỳ vọng.