Thích

Thích

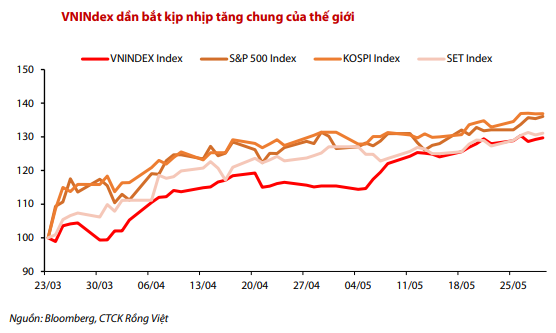

Thị trường chứng khoán Việt Nam tiếp tục hồi phục trong tháng 5 sau khi đã tăng mạnh ở hai tháng 3 và 4. Thậm chí, chỉ số đại diện là VN-Index còn tăng mạnh thứ 3 thế giới. Diễn biến tích cực của thị trường chứng khoán Việt Nam không chỉ được thể hiện trên sàn HoSE khi mà HNX-Index và chỉ số UPCoM-Index cũng tăng lần lượt là 2,8% và 5,4% cùng với thanh khoản cao trong tháng 5.

Thanh khoản thị trường cũng được cải thiện đáng kể, chỉ tính riêng trên sàn HoSE, tổng khối lượng giao dịch trung bình tháng 5 đạt 314 triệu cổ phiếu/phiên, tăng 12% so với tháng 4. Giá trị giao dịch trung bình cũng ở mức cao với 5.739,2 tỷ đồng, tăng đến 32,3% so với tháng trước.

Dòng tiền vẫn chủ yếu đến từ giao dịch của nhà đầu tư cá nhân. Theo thống kê của Chứng khoán Rồng Việt (VDSC), tỷ trọng giá trị giao dịch của khối cá nhân trong nước tăng lên ngưỡng 77% trong tháng 4 và tháng 5 từ mức khoảng 70% trong các tháng trước đó. Tuy nhiên, xu hướng mua ròng của khối cá nhân trong nước đã không còn mạnh mẽ như trong tháng 2, 3 và 4 khi mà khối này bắt đầu luân phiên bán ròng trong tháng 5.

Diễn biến thị trường chứng khoán trong tháng 6 này được nhiều công ty chứng khoán đánh giá sẽ không còn quá hưng phấn như ở tháng 4 và 5 do thị trường đã có đợt hồi phục khá dài.

Theo VDSC, xu hướng tham gia thị trường chứng khoán của các nhà đầu tư trong nước có thể tiếp tục trong tháng 6. Tuy nhiên, dòng tiền từ nhà đầu tư cá nhân trong nước đã bắt đầu mua bán có chọn lọc hơn khi mà khối này bắt đầu luân phiên mua bán ròng trong tháng 5 thay vì mua ròng hoàn toàn trong các tháng trước đó. Bên cạnh đó, lượng tài khoản mở mới trong tháng 5 đã bắt đầu chậm lại.

VDSC cho rằng, hầu hết các cổ phiếu trụ cột đã hồi phục tốt hơn so với phần còn lại của thị trường, và lực kéo chỉ số trong tháng 6 của các cổ phiếu trụ cột cũng sẽ giảm đi đáng kể so với hai tháng trước đó. Ngoài ra, với việc thị trường đã hồi phục 30% kể từ đáy tháng 3 và định giá cổ phiếu không đủ hấp dẫn thì còn nhiều rủi ro mà nhà đầu tư cần lưu tâm. Theo đó, các rủi ro này chủ yếu là ngoại tác, vốn không hoặc chưa ảnh hưởng tác động trực tiếp đến hoạt động kinh tế Việt Nam, nhưng có thể chi phối tâm lý của nhà đầu tư.

Tóm lại, VDSC cho rằng sự tích cực của dòng tiền có thể giúp VN-Index chinh phục mốc cao hơn trong tháng Sáu, tuy nhiên, không gian tăng trưởng không nhiều. Đơn vị này kỳ vọng VN-Index sẽ dao động trong khoảng là 830 - 905 điểm.

Chứng khoán BIDV (BSC) cũng có quan điểm cho rằng dư địa tăng điểm sẽ thu hẹp khi các yếu tố rủi ro trong khu vực và thế giới ngày càng khó lường. Luận điểm này của BSC dựa trên việc dòng tiền mới từ các ETF nội và dòng tiền nhà đầu tư cá nhân nội vẫn đang là động lực nâng đỡ thị trường. Sau hơn 1 tháng tăng điểm, mặt bằng giá đã gần về mức giá trước dịch bệnh do các công ty sụt giảm lợi nhuận 23% trong quý I. Bên cạnh đó, thị trường sẽ sớm đối mặt với kiểm định thực tế từ kết quả kinh doanh của các công ty. Với bối cảnh hiện tại, BSC thận trọng với diễn biến ngắn hạn và dự báo thị trường sẽ vận động từ 800 - 880 điểm trong tháng 6.

Trường hợp tích cực, VN-Index giữ trên 835 điểm ở nhịp điều chỉnh và vận động phân hóa theo những chủ đề lớn liên quan đến đầu tư công và sản xuất hồi phục. Trường hợp tiêu cực, VN-Index giảm dưới 800 điểm khi nền kinh tế chủ chốt hồi phục không như kỳ vọng, căng thẳng Mỹ - Trung gia tăng và áp lực thoái vốn từ khối ngoại.

Tương tự, Chứng khoán Mirae Asset Việt Nam (MAS VN) cũng khá thận trọng khi cho rằng xung lực tăng của VN-Index được dự báo sẽ chậm lại với vùng mục tiêu 830 - 890, tương ứng với mức tăng/giảm trong biên độ +/-4%. Theo đó, VN-Index đang đối mặt với vùng kháng cự 865 - 875 và cần thời gian để vượt qua. Dòng tiền có dấu hiệu chuyển hướng sang nhóm vốn hóa vừa nhỏ.

Rủi ro điều chỉnh đang lớn lên nhưng không nhiều nhờ được hỗ trợ bởi dòng tiền trong nước mạnh mẽ và yếu tố nội tại tích cực hơn khi nền kinh tế nhiều khả năng đã chạm đáy trong tháng 4. Trong khi đó, nới lỏng chính sách tiền tệ tiếp tục đóng vai trò hỗ trợ cho thị trường chứng khoán.

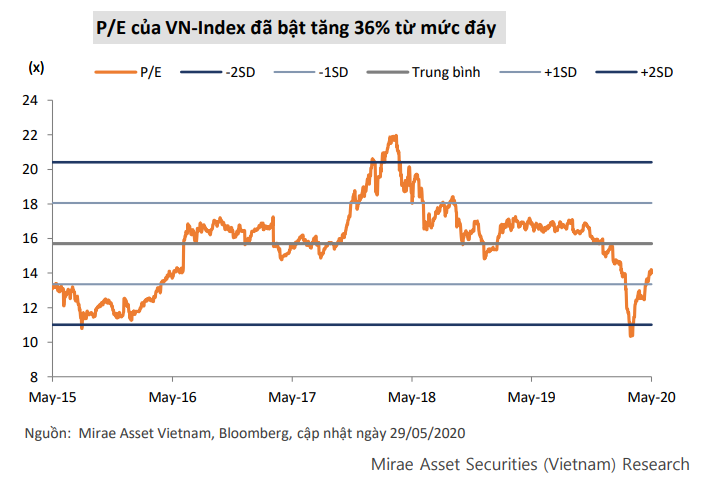

Hiện tại, định giá thị trường tăng trở lại với P/E đạt 14,0x, tăng 36% so với mức đáy 10,3x. Mức định này được xem là không còn rẻ trong mối tương quan đến tăng trưởng GDP và lợi nhuận doanh nghiệp dự phóng thấp hơn đáng kể cho cả năm 2020, đạt lần lượt 4,9% và 3%, cho dù P/E hiện tại vẫn thấp hơn 10,8% so với trung bình 5 năm (15,7x).