Thích

Thích

Nếu như năm 2015 - 2017, người ta nhắc đến condotel như một "kênh đầu tư vua" đầy hấp dẫn với mức cam kết lợi nhuận khủng, lên tới 12 - 15%, thì đến hiện tại dù chưa thể tạo ra cơn song phủ lấp như "đứa con lai" của thị trường nghỉ dưỡng, trái phiếu bất động sản đã ghi nhận sự bùng nổ mạnh mẽ.

Thống kê mới đây nhất của SSI Research, thị trường trái phiếu doanh nghiệp năm 2019 phát triển rất mạnh với 250.000 tỷ đồng. Trong đó, trái phiếu doanh nghiệp bất động sản đứng thứ hai (sau trái phiếu ngân hàng). Đặc biệt, trái phiếu bất động sản thường có kỳ hạn bình quân 3,7 năm và có cam kết lợi suất rất cao, 12 - 14,5%/năm, cá biệt đến 20%/năm.

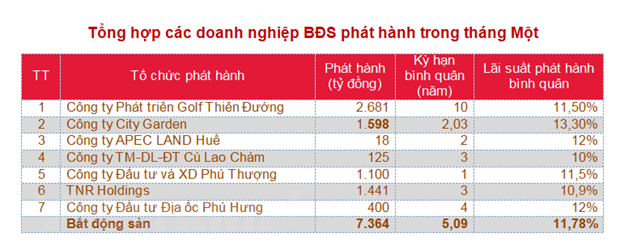

Cũng theo số liệu công bố từ báo cáo phân tích mới nhất của SSI, tổng lượng phát hành trái phiếu doanh nghiệp trong tháng 1/2020 là 13.374 tỷ đồng, trong đó nhóm các doanh nghiệp bất động sản phát hành 7.364 tỷ đồng, tương đương 55% tổng lượng phát hành trên thị trường.

Sự nở rộ của trái phiếu doanh nghiệp bất động sản bắt đầu từ thời điểm giữa năm 2019. Với “miếng mồi thơm” là mức lãi suất hấp dẫn, gấp đôi mức lãi suất của ngân hàng, trái phiếu doanh nghiệp đã thực sự hút các nhà đầu tư, nhất là trong bối cảnh các kênh kinh doanh khác đang gặp nhiều tranh cãi.

Dự báo về rủi ro khi đầu tư trái phiếu, chuyên gia kinh tế, TS. Cấn Văn Lực đã cho rằng, thị trường trái phiếu bất động sản phát triển nhanh sẽ dẫn đến tình trạng cạnh tranh lãi suất, chất lượng trái phiếu doanh nghiệp không đồng đều, đẩy rủi ro về phía người mua phải tự thẩm định, đánh giá.

Còn theo TS. Nguyễn Trí Hiếu, nhà đầu tư càng cần cẩn trọng với những công ty bất động sản đưa ra mức lãi suất trái phiếu cao gấp đôi lãi suất ngân hàng bình thường. Bởi lãi suất càng cao sẽ đi đôi với những rủi ro càng cao. Đối với những công ty không có báo cáo tài chính hay những công ty có tuổi đời chưa lâu, để thu hút đầu tư họ sẽ càng trả lãi suất cao.

“Trong trường hợp các doanh nghiệp không thể trả lãi hoặc gốc cho nhà đầu tư thì chắc chắn thiệt hại đầu tiên sẽ thuộc về người mua trái phiếu” – TS. Nguyễn Trí Hiếu nhấn mạnh.

Như đã nói ở trên, so sánh là khập khiễng nếu đặt condotel và trái phiếu doanh nghiệp bất động sản cạnh nhau, nhưng cũng cần phải nhắc lại, sự tranh cãi của condotel cũng xuất phát từ hình thức cam kết lợi nhuận "khủng" dù đây là hình thức giàu tiềm năng. Trước đó đã không ít các cảnh báo về lợi nhuận lên tới 12 - 14% và khả năng khó chi trả, song lượng vốn kinh doanh đổ vào phân khúc này không hề nhỏ. Hệ lụy của nó là thương vụ phá vỡ cam kết lợi nhuận của Cocobay Đà Nẵng cùng những tranh chấp về pháp lý. Chính bởi vậy, việc đầu tư trái phiếu bất động sản với những mức lãi suất cam kết đầy hấp dẫn không phải là không gây nên nhiều lăn tăn, cân nhắc.

TS. Nguyễn Trí Hiếu đã cảnh báo rằng: “Khi các tổ chức phát hành trái phiếu không trả được nợ sẽ dẫn tới sự đổ vỡ hàng loạt, tác động tiêu cực đến hệ thống tài chính, tiền tệ, làm ảnh hưởng xấu tới nguồn tiền kinh doanh trên thị trường của các doanh nghiệp khác, mất niềm tin của khách hàng. Hệ lụy là nhà kinh doanh bất động sản khó huy động vốn kinh tế cho tương lai. Tất yếu sẽ ảnh hưởng tiêu cực cho nền kinh tế nói chung vì bất động sản là ngành có giá trị vốn hóa cao”.

Một kịch bản sẽ có thể lặp lại như các thương vụ phá vỡ cam kết lợi nhuận của condotel nếu như hoạt động của trái phiếu bất động sản thả nổi và không ít nhà đầu tư không lường trước những rủi ro rất lớn có thể xảy ra.