Thích

Thích

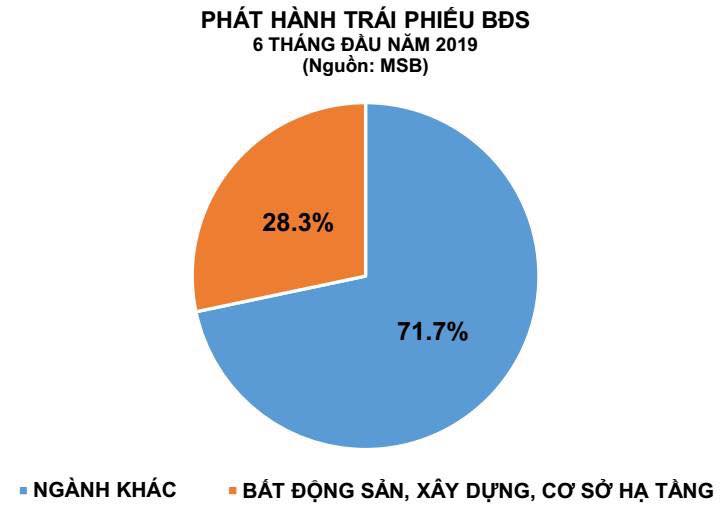

Theo thống kê của Sở Giao dịch Chứng khoán Hà Nội, 6 tháng đầu năm 2019 đã có 89,5 nghìn tỷ đồng trái phiếu doanh nghiệp được phát hành, trong đó dẫn đầu về phát hành trái phiếu là các ngân hàng do nhu cầu tăng vốn (30%) và các doanh nghiệp bất động sản, xây dựng, cơ sở hạ tầng (gần 29%).

Đa phần các doanh nghiệp địa ốc đã tham gia vào cuộc đua phát hành trái phiếu và gây chú ý với lượng phát hành “khủng” và mặt bằng lãi suất ở mức rất cao. Đơn cử, thời điểm cuối quý I/2019, Công ty CP Phát triển Bất động sản Phát Đạt (PDR) phát hành 200 tỷ đồng trái phiếu doanh nghiệp. Đợt trái phiếu này có lãi suất 14,5%, cao hơn khá nhiều so với những đợt phát hành trước đó (12% và 10,5%).

Vào khoảng quý II/2019, Công ty CP Ðầu tư Văn Phú (VPI) cũng tung ra 8.000 trái phiếu với tổng trị giá 800 tỷ đồng (mỗi trái phiếu có mệnh giá 100 triệu đồng). Được biết, Ngân hàng TMCP Việt Nam Thịnh Vượng là nhà đầu tư. Kỳ tính lãi đầu tiên áp dụng lãi suất phát hành là 12%/năm.

Sự phát triển ồ ạt cùng với mức lãi suất cao đã khiến các doanh nghiệp địa ốc phát hành trái phiếu bị liệt vào danh sách cần phải “lưu ý”, nhất là khi có những dấu hiệu bất thường. Vậy, mức lãi suất 12 - 14% có thực sự đáng lo?

Chưa có dấu hiệu bất thường

Nhiều chuyên gia đánh giá, thị trường trái phiếu hiện nay đang phát triển hoàn toàn bình thường. Những con số tăng vọt nêu trên là tín hiệu đáng mừng của thị trường này sau một thời gian dài trầm lắng chứ không phải là điều đáng lo ngại. Bởi ở nước ta, doanh nghiệp hiện đang khá khó khăn trong việc niêm yết lên sàn chứng khoán, trong khi tín dụng ngân hàng đối với lĩnh vực bất động sản lại đang bị siết chặt, do đó, phát hành trái phiếu hiện là kênh tối ưu nhất để các doanh nghiệp bất động sản huy động vốn trung và dài hạn.

"Bản chất phát hành trái phiếu doanh nghiệp hiện nay là đi vay tín chấp, lãi vay tín chấp chỉ 10 - 15%/năm là quá rẻ, dù tốc độ tăng trưởng trái phiếu doanh nghiệp tăng vọt trong năm nay, song xét về giá trị thì vẫn còn khiêm tốn, chỉ vào khoảng 10% GDP, tức là vẫn thấp so với mức bình quân của các nước trong khu vực ( khoảng 22%)", luật sư Trương Thanh Đức nhận định.

Còn theo chuyên gia kinh tế Nguyễn Minh Phong, thị trường bất động sản hiện có sự trầm lắng, các doanh nghiệp địa ốc đang rất cần dòng vốn lớn sử dụng trong dài hạn để đẩy nhanh tiến độ thực hiện các dự án theo kế hoạch, vì thế lãi suất huy động được đẩy lên cao để thu hút các nhà đầu tư.

Theo vị chuyên gia này, thị trường trái phiếu doanh nghiệp đang trở thành điểm tựa mới cho doanh nghiệp địa ốc. Khi thị trường trái phiếu doanh nghiệp phát triển mạnh mẽ sẽ giúp thị trường vốn cho doanh nghiệp trở nên cân đối hơn, đồng thời mở rộng hoạt động huy động vốn xã hội, đa dạng hóa các cơ hội kinh doanh của các nhà đầu tư và giảm sức ép huy động vốn từ ngân hàng. Đây là một hướng phát triển nên khuyến khích, nhằm “chia lửa” cho tín dụng ngân hàng.

Chính vì vậy, theo các chuyên gia, nếu vì tốc độ phát triển nhanh mà hãm lại thì sẽ tiếp tục tạo nên căng thẳng về vốn cho doanh nghiệp.

“Thậm chí cần phải khuyến khích đẩy mạnh hơn bởi bao nhiêu năm trời không phát triển được, bây giờ chính là lúc phải tăng trưởng đẩy mạnh”, luật sư Trương Thanh Đức nêu quan điểm.

Đã đầu tư ắt sẽ có rủi ro

Sự phát triển bùng nổ của trái phiếu doanh nghiệp thời gian qua đa phần hướng tới khách hàng cá nhân. Điều đáng nói là đa số các nhà đầu tư cá nhân hiện nay chưa có đủ điều kiện, công cụ, thông tin chính thống để đánh giá được uy tín, năng lực của doanh nghiệp phát hành, về chất lượng tài sản đảm bảo, khả năng sinh lời, khả năng thu hồi vốn. Các nhà đầu tư đang chỉ chú trọng vào lãi suất cao và kỳ vọng vào thời gian thu hồi vốn nhanh chứ chưa để ý nhiều đến chất lượng tài sản đảm bảo. Do đó, khi doanh nghiệp làm ăn thua lỗ, mất thanh khoản, trái phiếu đến hạn không thanh toán được, thì các nhà đầu tư sẽ phải “ăn quả đắng”…

Tuy nhiên, nếu nhìn nhận một cách khách quan, trái phiếu doanh nghiệp là một hoạt động đầu tư, mà đã đầu tư thì ắt phải có rủi ro, tất nhiên, những rủi ro này đã được báo trước và kết quả thành hay bại sẽ phụ thuộc vào mức độ khôn ngoan của nhà đầu tư.

Thực tế, trái phiếu doanh nghiệp được đánh giá là một liều thuốc kịp thời và hữu hiệu cho các doanh nghiệp địa ốc khi ngân hàng có động thái siết van tín dụng. Nhờ hình thức gọi vốn này, các doanh nghiệp địa ốc phần nào đã có thể tự đứng vững trên đôi chân của mình, tìm lối đi riêng mà không còn phải phụ thuộc vào tín dụng ngân hàng. Do vậy, những rủi ro mà nhà đầu tư hay doanh nghiệp phải đối mặt có thể ví như tác dụng phụ của liều thuốc, mà thuốc tốt thì thường đi kèm với tác dụng phụ. Nếu chỉ chăm chăm nhìn vào những tác dụng phụ đó mà tránh không uống thuốc thì liệu có thể khỏi bệnh?

“Tôi ví dụ như mua nhà trên giấy, mua đất đai buôn bán, người mua có thể lãi cao đến trăm tỷ, nghìn tỷ nhưng cũng có người có thể mất trắng. Nên không có gì phải hạn chế. Chỉ có điều doanh nghiệp nào thông tin sai lệch, lừa đảo thì cần xử lý sớm. Nếu là doanh nghiệp đại chúng thì Sở giao dịch chứng khoán và Ủy ban Chứng khoán Nhà nước phải có ý kiến. Còn với những doanh nghiệp bình thường, kế hoạch tài chính tự các nhà đầu tư phải xem xét, lựa chọn, những trường hợp này phát hành diện hẹp, ít người tham gia nên phải tự cân nhắc chứ chính sách không thể nào làm thay thị trường được, nếu có thì cảnh báo dấu hiệu để thận trọng mà thôi”, luật sư Trương Thanh Đức khẳng định với báo chí.

Đối với các trái chủ - nhà đầu tư, muốn thành công ở thị trường trái phiếu doanh nghiệp, TS. Nguyễn Minh Phong cho rằng, trước hết họ phải là những nhà đầu tư thông thái, không nên chỉ nhìn vào mức lãi suất hấp dẫn và vội vã rót tiền.

“Việc lựa chọn đơn vị doanh nghiệp phát hành trái phiếu để quyết định rót tiền là việc cực kỳ quan trọng, thứ hai phải phân tích khả năng tài chính của các doanh nghiệp phát hành trái phiếu để đánh giá khả năng trả nợ và để đặc biệt là cần cân nhắc trái phiếu nào có mức lãi suất phù hợp, thời gian phù hợp, lĩnh vực kinh doanh cũng như uy tín của doanh nghiệp cũng cần phải đảm bảo”, TS Nguyễn Minh Phong cho hay.

Theo các chuyên gia, để thị trường trái phiếu doanh nghiệp phát triển lành mạnh trong thời gian tới, cơ sở pháp lý cho loại hình này cũng cần phải được hoàn thiện đầy đủ và chặt chẽ hơn, theo hướng công khai, minh bạch và đảm bảo quyền lợi cho các nhà đầu tư cũng như tạo điều kiện cho doanh nghiệp phát hành. Trong tương lai gần, trái phiếu doanh nghiệp ở Việt Nam vẫn là một thị trường tiềm năng và cần được khuyến khích.