Thích

Thích

Lời tòa soạn

Thị trường bất động sản ngày càng đóng vai trò quan trọng và mật thiết với nền kinh tế. Theo Tổng cục Thống kê, năm 2018, hoạt động kinh doanh bất động sản của cả nước đã tăng tưởng 4,33%, cao nhất trong khoảng 15 năm trở lại đây. Con số này được dự báo tiếp tục gia tăng trong bối cảnh bức tranh kinh tế vĩ mô ổn định.

Song, bên cạnh sự phát triển tích cực, thị trường bất động sản Việt Nam được đánh giá là còn non trẻ và đang bước vào giai đoạn tài chính hóa. Trên góc độ về vốn, thị trường bất động sản vẫn phụ thuộc lớn vào động thái nới lỏng hay thắt chặt của chính sách tín dụng.

Trong khi đó, vốn được coi là nhựa sống để phát triển dự án. Nhưng hiện nay, ảnh hưởng của dịch Covid-19 cùng các chính sách siết tín dụng đã buộc doanh nghiệp phải kiếm tìm hình thức huy động vốn mới.

Một thị trường bất động sản muốn phát triển lành mạnh và ổn định, buộc phải có nguồn lực tài chính vững mạnh, nhất là trong bối cảnh hiện tại, bài toán xây dựng nguồn vốn “khỏe” không hề giản đơn. Để làm được điều đó, cần phải đánh giá đúng thực trạng sử dụng nguồn lực tài chính của thị trường bất động sản, trên cơ sở đó đưa ra các giải pháp, kiến nghị để khơi thông dòng vốn trên thị trường bất động sản.

Trên tinh thần nghiên cứu, Reatimes khởi đăng tuyến bài: Khơi thông dòng vốn trên thị trường bất động sản.

Trân trọng giới thiệu với độc giả!

Ngân hàng đang dồi dào tiền

Phó Thống đốc Ngân hàng Nhà nước (NHNN) Đào Minh Tú mới đây cho biết, mục tiêu tín dụng 2020 ngành ngân hàng đưa ra đầu năm nay ở mức 14%, nhưng ở thời điểm đó chưa xảy ra dịch bệnh Covid-19.

Trong bối cảnh hiện nay, khi Việt Nam đã kiểm soát được dịch bệnh, nguồn vốn tín dụng đưa ra nền kinh tế cũng phải kịp thời để hỗ trợ doanh nghiệp có nguồn lực cũng cố hoạt động, nên không loại trừ việc NHNN nới thêm room tín dụng cho các ngân hàng khi xét thấy nhu cầu cần thiết.

Tuy nhiên, Phó Thống đốc cho rằng, việc hỗ trợ lãi suất luôn đòi hỏi đi kèm với đảm bảo an toàn hoạt động tín dụng. Hay nói cách khác, vốn tín dụng phải đến tận tất cả các loại hình doanh nghiệp, nhưng phải đảm bảo an toàn hoạt động tín dụng, tránh nợ xấu gia tăng và ngành ngân hàng phải quay lại bài toán tái cơ cấu.

Thực tế, doanh nghiệp, nhà đầu tư và người tiêu dùng cũng tỏ ra e ngại khi vay vốn ngân hàng thời điểm này, phần vì do thận trọng hơn trong đầu tư, phần vì cắt giảm chi tiêu. Vốn ngân hàng dồi dào do đó một phần đang dồn vào trái phiếu Chính phủ.

Theo bản tin thị trường tiền tệ đầu tháng 7 của Công ty Chứng khoán SSI, tuần qua, thị trường mở và thị trường liên ngân hàng vẫn khá bình lặng dù bước qua thời điểm chốt quý quan trọng. NHNN chỉ bơm ròng 1 tỷ đồng thông qua mua kỳ hạn 7 ngày, lãi suất 3%/năm. Lãi suất đi ngang trên liên ngân hàng, giữ ở mức 0,21%/năm với kỳ hạn qua đêm và 0,3%/năm với kỳ hạn 1 tuần.

Trái ngược, trên thị trường 1 (thị trường tổ chức kinh tế và dân cư), các ngân hàng thương mại (NHTM) đồng loạt giảm mạnh lãi suất tiền gửi từ 0,1 - 0,9 điểm % tùy từng kỳ hạn kể từ 1/7/2020. Đi đầu là 4 NHTM có vốn nhà nước với mức giảm 0,25 - 0,3 điểm% ở các kỳ hạn dưới 6 tháng và 0,5 điểm% ở các kỳ hạn từ 6 tháng trở lên. Một số ngân hàng có mức giảm lớn hơn (0,5 - 0,9 điểm%) là Techcombank, ACB, TPBank… Các NHTM thường huy động lãi suất cạnh tranh (VPBank, SHB, HDBank…) cũng giảm từ 0,1 - 0,3 điểm %.

Đây là đợt giảm lãi suất mạnh nhất và tiếp nối đà giảm từ cuối năm 2019 đến nay.

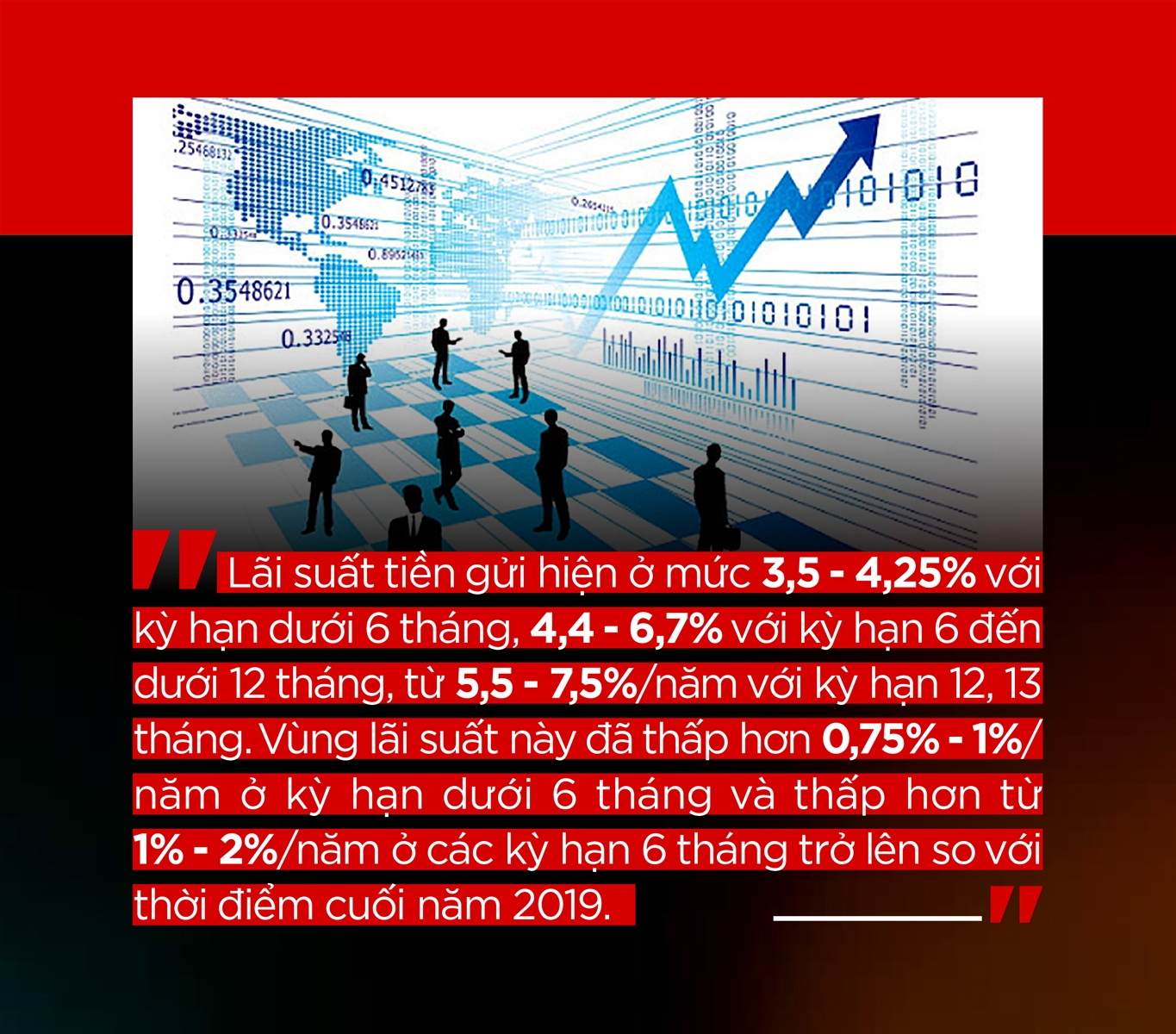

Lãi suất tiền gửi hiện ở mức 3,5 - 4,25% với kỳ hạn dưới 6 tháng, 4,4 - 6,7% với kỳ hạn 6 đến dưới 12 tháng, từ 5,5 - 7,5%/năm với kỳ hạn 12, 13 tháng. Vùng lãi suất này đã thấp hơn 0,75 - 1%/năm ở kỳ hạn dưới 6 tháng và thấp hơn từ 1 - 2%/năm ở các kỳ hạn 6 tháng trở lên so với thời điểm cuối năm 2019.

Bên cạnh sự tác động giảm của các lãi suất điều hành, theo nhận định của chuyên gia SSI, lãi suất tiền gửi giảm mạnh chủ yếu là do đầu ra tín dụng yếu.

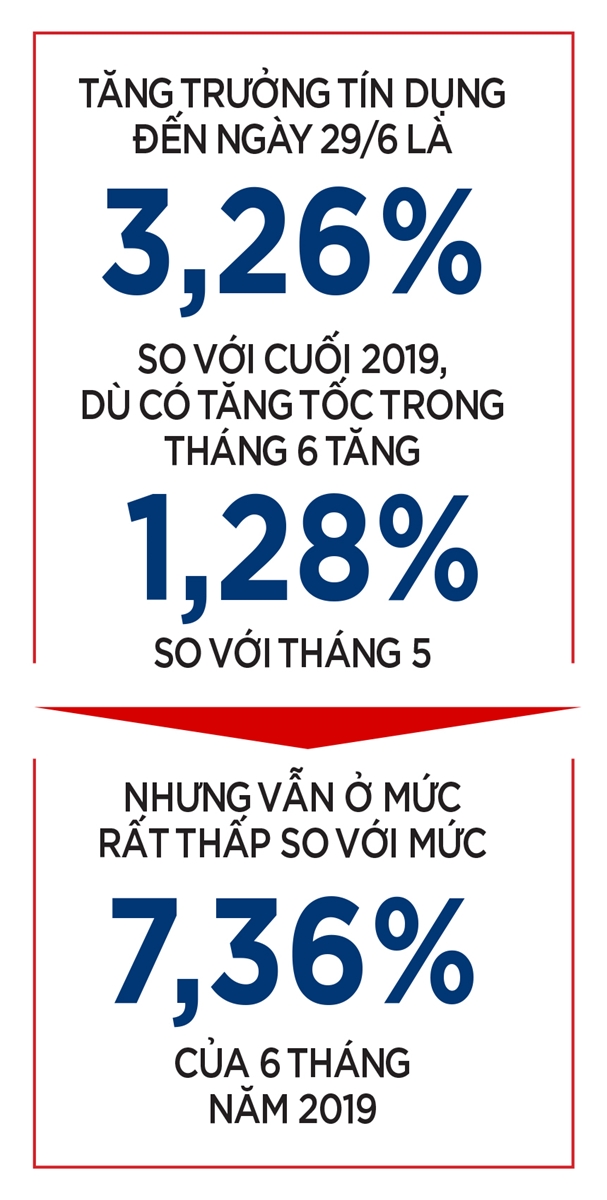

Cụ thể, tăng trưởng tín dụng đến ngày 29/6 là 3,26% so với cuối 2019, dù có tăng tốc trong tháng 6 (tăng 1,28% so với tháng 5) nhưng vẫn ở mức rất thấp so với mức 7,36% của 6 tháng năm 2019.

"Tăng trưởng huy động cao hơn tín dụng khiến cho các NHTM dư thừa VND và điều chỉnh giảm lãi suất tiền gửi. Sau đợt giảm này, nhiều khả năng lãi suất tiền gửi sẽ đi ngang do: Mức giảm lãi suất huy động từ 1 - 2% đã gần bằng với mức giảm lãi suất cho vay; triển vọng tăng trưởng tín dụng sẽ cải thiện do các hoạt động kinh tế, giao thương đang dần hồi phục và giải ngân đầu tư công được đẩy mạnh; cân đối với yếu tố tỷ giá và lạm phát", chuyên gia của SSI nêu quan điểm.

Việc dư thừa vốn đầu vào trong bối cảnh tín dụng đầu ra yếu đã phần nào đẩy dòng vốn chảy vào kênh trái phiếu Chính phủ.

Theo thống kê của SSI, kể từ đầu tháng 6 đến nay, Kho bạc Nhà nước (KBNN) đã liên tục gia tăng lượng gọi thầu. Trong phiên đấu thầu đầu tiên của tháng 7, KBNN đã gọi thầu 14,75 nghìn tỷ đồng - tăng 23% so với tuần cuối tháng 6 và là phiên gọi thầu nhiều nhất trong nhiều năm trở lại đây.

Nhu cầu từ phía các thành viên thị trường cũng rất lớn, tổng lượng đăng ký gấp 3,6 lần lượng gọi thầu và toàn bộ 14,25 nghìn tỷ đồng các kỳ hạn 10, 15 và 20 năm được phát hành hết, chỉ có 500 tỷ đồng hạn 7 năm không gọi thầu thành công. Lãi suất trúng thầu giảm ở tất cả các kỳ hạn.

"Mặc dù nhu cầu phát hành của KBNN dự báo còn gia tăng nhưng lượng tiền dư thừa của các NHTM khiến nhu cầu đầu tư trái phiếu Chính phủ vẫn cao và sẽ giữ lợi tức trái phiếu Chính phủ tiếp tục đi ngang trong ngắn hạn. Trong dài hạn, diễn biến lợi tức phụ thuộc nhiều vào tốc độ giải ngân vốn đầu tư công và tăng trưởng tín dụng của các NHTM", báo cáo của SSI nhấn mạnh.

Bất động sản đón dòng tiền lưỡng lự trước cửa sàn chứng khoán

Lãi suất giảm chứng tỏ ngân hàng đang thừa vốn và không cần huy động. Điều này đồng nghĩa rằng, các kênh đầu tư khác đang có lợi thế, gồm chứng khoán và bất động sản.

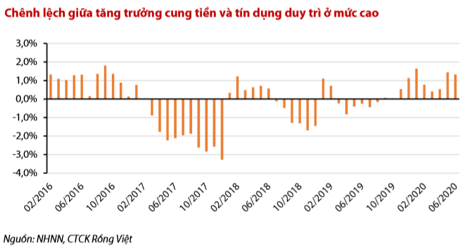

Công ty cổ phần Chứng khoán Rồng Việt (VDSC) cho hay, chênh lệch tăng trưởng cung tiền và tín dụng duy trì mức dương tháng thứ mười liên tiếp và đang ở mức cao kể từ năm 2016.

Bên cạnh đó, lãi suất liên ngân hàng kỳ hạn 1 tháng vẫn đang duy trì ở mức thấp, điều này phần nào cho thấy dòng tiền trong hệ thống vẫn sẽ tiếp tục dồi dào trong ít nhất một tháng tới. Trong khi ấy, thị trường mở (OMO) hầu như vắng bóng các giao dịch giữa ngân hàng thương mại với Ngân hàng Nhà nước.

Tổng hợp các yếu tố trên cho thấy nhu cầu vốn cho hoạt động kinh tế khả năng vẫn duy trì ở mức thấp trong tháng tới. Trong bối cảnh đó, việc các ngân hàng thương mại liên tiếp giảm lãi suất huy động, một mặt giúp các ngân hàng giảm chi phí vốn, song cũng sẽ kích thích dòng tiền dịch chuyển sang các kênh đầu tư, gồm chứng khoán và bất động sản, là hai kênh phổ biến nhất ở Việt Nam.

Vậy dòng tiền liệu có chảy vào kênh chứng khoán như 2 quý đầu năm. Đa phần giới phân tích chứng khoản im lặng với câu hỏi này, bởi vì e là khó. Hiện thực về triển vọng kết quả kinh doanh quý II không mấy khả quan, cùng với rủi ro về một làn sóng bùng phát dịch bệnh thứ hai sẽ kìm hãm thị trường tăng trưởng mạnh mẽ. Sự chi phối của hai yếu tố trên sẽ khiến thị trường diễn biến trong xu hướng thận trọng trong tháng 7.

Đầu tiên, số liệu tổng hợp từ kế hoạch kinh doanh năm 2020 của 638 doanh nghiệp đại diện cho 84% vốn hóa trên hai sàn HOSE và HNX cho thấy: Các chủ doanh nghiệp kỳ vọng tăng trưởng lợi nhuận trung vị sẽ giảm 2% so với năm 2019. Trong đó, tăng trưởng lợi nhuận trung vị từ sàn HNX và HOSE giảm lần lượt khoảng 0,2% và 6% so với cùng kỳ năm trước. Riêng đối với nhóm VN30, tăng trưởng lợi nhuận trung vị giảm khoảng 11% so với cùng kỳ năm trước.

Chỉ có 9 trong tổng số 28 doanh nghiệp trong VN30 đặt kế hoạch lợi nhuận dương, trong khi một nửa số doanh nghiệp cho rằng lợi nhuận sẽ giảm hơn 10% trong năm 2020.

Từ kết quả chênh lệch giữa lợi nhuận thực tế so với kế hoạch của hai năm 2018 và 2019 của các doanh nghiệp trong VN30 cho thấy, phần lớn các công ty có xu hướng vượt kế hoạch tuy nhiên chênh lệch giữa thực tế và kế hoạch là không đáng kể.

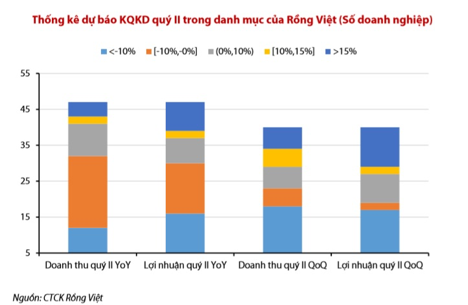

Ngoài ra, hơn một nửa quan điểm dự báo rằng kết quả kinh doanh quý II/2020 của các doanh nghiệp sẽ thấp hơn so với cùng kỳ năm trước. Trong đó, đa phần các doanh nghiệp trong 2 nhóm ngành chính là ngân hàng và bất động sản được dự báo có kết quả kinh doanh không khả quan.

Thứ hai, là tâm lý thị trường bị ảnh hưởng bởi lo ngại về làn sóng dịch bệnh thứ hai. Thị trường bắt đầu giảm điểm mạnh và khối ngoại bắt đầu duy trì bán ròng do số ca nhiễm trong ngày ở Mỹ tăng mạnh và đạt mức kỷ lục. Trong khi các quan chức y tế Mỹ cho rằng số ca nhiễm Covid-19 có thể gấp 10 lần con số được công bố hiện tại, WHO liên tục đưa ra cảnh báo về làn sóng dịch bệnh thứ hai quay trở lại.

Trong bối cảnh như vậy, nhóm nghiên cứu VDSC cho rằng tâm lý của thị trường sẽ mang trạng thái thận trọng, đặc biệt là sau khi thị trường đã tăng hơn 30% kể từ đáy tháng 3. Vùng điểm dao động của VN-Index được kỳ vọng trong khoảng 820 - 900.

Doanh nghiệp bất động sản cần nhanh tay hơn

Ông Matthew Powell, Giám đốc Savills Hà Nội cho hay: “Chúng ta có thể tự tin rằng, khả năng phục hồi của thị trường Việt Nam là khá tốt so với các nước khác. Nhờ các chính sách ứng phó và ngăn ngừa dịch bệnh hiện nhanh chóng và hiệu quả, Việt Nam đang kiểm soát tốt tình hình dịch. Bởi vậy, nền kinh tế và thị trường bất động sản cũng sẽ được hưởng lợi từ việc này".

Giới phân tích cũng dự báo, chỉ cần kiểm soát hoàn toàn dịch Covid-19 thì trong vòng 6 tháng thị trường sẽ có những tín hiệu khởi sắc phục hồi. Hiện nay, khá nhiều doanh nghiệp địa ốc chỉ chờ dịch bệnh đi qua là tổ chức các hoạt động liên quan đến giới thiệu dự án, động thổ công trình… và ít nhất các hoạt động này sẽ tạm hoãn đến cuối quý II hoặc sang quý III, quý IV của năm 2020.

Còn bà Dương Thùy Dung, Giám đốc cấp cao CBRE Việt Nam nhận định, một khi dịch bệnh được khống chế, khả năng các chủ đầu tư sẽ đẩy sản phẩm ra cùng lúc, điều này dẫn đến sự cạnh tranh gay gắt về thị phần để tìm kiếm đầu ra trong nửa cuối năm 2020.

Cùng quan điểm, đại diện một doanh nghiệp bất động sản cho biết, có thể nguồn cung thị trường bất động sản sẽ trở lại vào các quý cuối năm của 2020 khi tình hình dịch bệnh được khống chế. Khi đó, các dự án đồng loạt bung hàng cũng gây nên áp lực cạnh tranh về khách mua. Tuy vậy, những dự án nào có lợi thế về giá, vị trí tốt thì vẫn đảm bảo được tính thanh khoản. Chưa kể, suốt thời gian qua, thị trường “đói” nguồn cung, người mua nhà ngóng dự án mới, hy vọng khi các chủ đầu tư đẩy hàng ra thị trường sẽ đón nhận sức mua tốt.

Những dự đoán trên đây mang tính cẩn trọng vào thời điểm tháng 5, 6 ngay sau khi dịch bệnh được chống chế trong nước. Còn với diễn biến dòng tiền dồi dào như phân tích ở trên, thì các nhà đầu tư bất động sản cần nhanh tay hơn nữa để hút dòng tiền hiếm có cơ hội nào tốt hơn.

TS. Lê Xuân Nghĩa, thành viên Hội đồng tư vấn chính sách tài chính - tiền tệ quốc gia, cho rằng thị trường bất động sản phục hồi nhanh hay chậm tùy thuộc vào sự phục hồi của nền kinh tế và hành động của Chính phủ. Một số phân khúc cơ bản như bất động sản công nghiệp, nhà ở giá rẻ, đất nền, chung cư cao cấp, shophouse có thể phục hồi sớm ngay sau khi kinh tế phục hồi, trong khi văn phòng cho thuê, bất động sản nghỉ dưỡng phục hồi chậm hơn. Để có được điều này, thời gian qua gói kích thích kinh tế của Chính phủ, các chính sách sửa đổi thông thoáng hơn đã có tác động tích cực đến thị trường bất động sản nói chung.

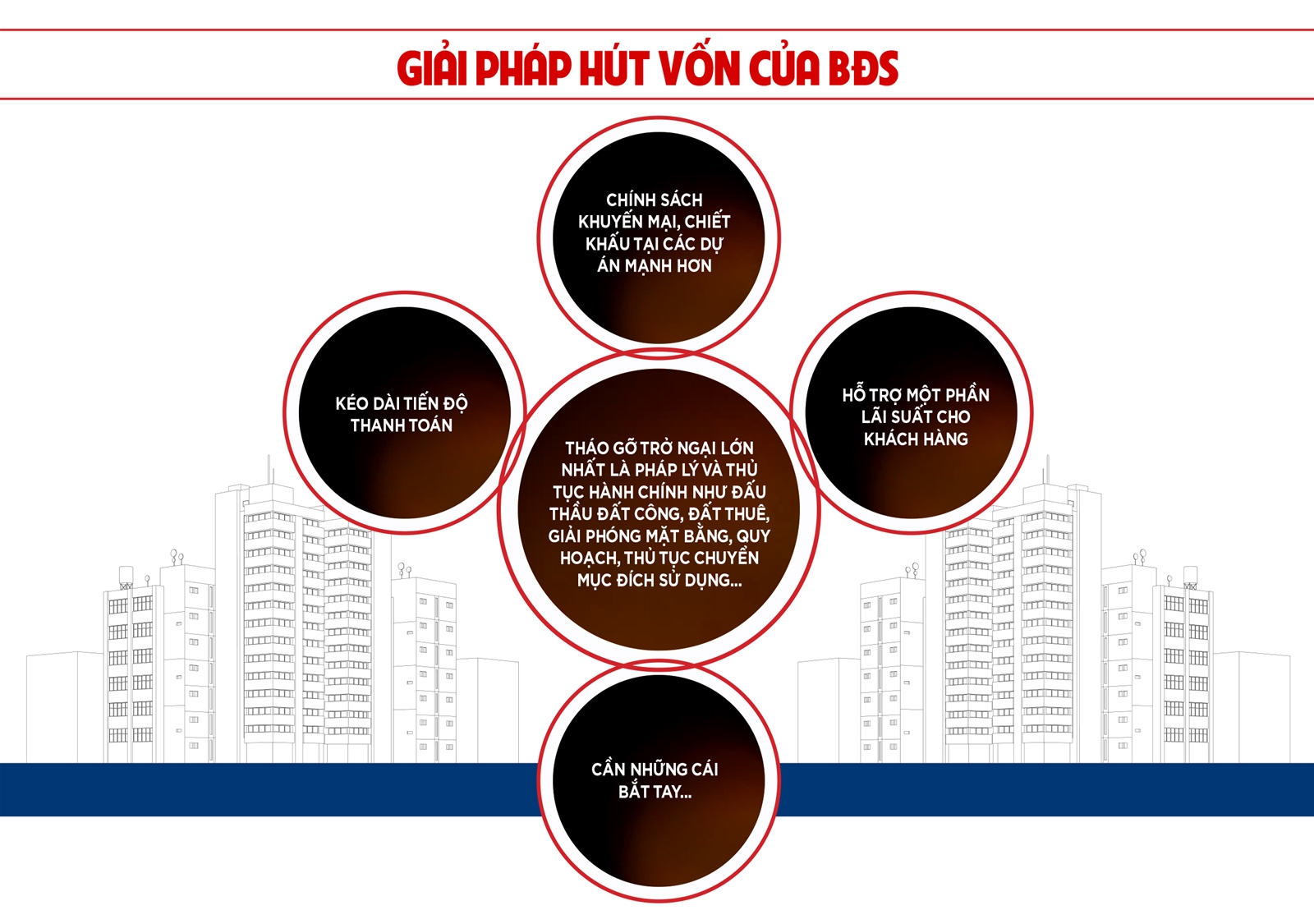

Tuy nhiên, để thị trường thật sự phục hồi vẫn cần những giải pháp riêng, trong đó cần tháo gỡ trở ngại lớn nhất là pháp lý và thủ tục hành chính như đấu thầu đất công, đất thuê, giải phóng mặt bằng, quy hoạch, thủ tục chuyển mục đích sử dụng...

Việc hút vốn cần sự chủ động của doanh nghiệp. Nhận định chung về thị trường bất động sản thời gian tới, hầu hết các chuyên gia đều cho rằng, trong bất cứ thị trường nào cũng đều tồn tại hai mặt cơ hội và rủi ro. Trong bối cảnh thị trường sắp tới cũng vậy, sẽ có sự đan xen giữa khó khăn và cơ hội. Nhìn từ kinh nghiệm các cuộc khủng hoảng của thị trường bất động sản trong hơn 10 năm qua, cho thấy, thị trường bất động sản thời gian tới sẽ phục hồi sau khi kết thúc dịch bệnh, nhà đầu tư vẫn sẽ quay lại thị trường và doanh nghiệp phát triển dự án sẽ tiếp tục đưa ra các chiến lược phát triển mới.

Ông Phạm Thanh Hưng, Phó Chủ tịch HĐQT Tập đoàn Cengroup cho hay, trong mùa dịch Covid-19, các doanh nghiệp đều gặp khó khăn dù ít hay nhiều. Tuy nhiên, vấn đề quan trong là doanh nghiệp phản ứng như thế nào cũng như làm sao để duy trì được hoạt động của mình. Mỗi doanh nghiệp đều có một phương án khác nhau, có doanh nghiệp “ngủ đông”, có doanh nghiệp gồng mình lên để chịu đựng hoặc chịu sức nén để bật dậy khi dịch đi qua. Phương án nào cũng cho thấy động lực để mỗi doanh nghiệp, doanh nhân bền bỉ hơn, vững chắc hơn và kiên cường hơn bao giờ hết.

Cũng theo ông Hưng, do ảnh hưởng bởi dịch Covid-19 có những sản phẩm bất động sản dừng giao dịch nhưng vẫn có sản phẩm duy trì giao dịch như sản phẩm nhà ở thu nhập thấp, nhà ở chung cư giao dịch có thấp hơn trước đây, sản phẩm biệt thư liền kề vẫn giao dịch bình thường. Vì ở những sản phẩm này, những nhà đầu tư có tầm nhìn rộng họ vẫn tranh thủ cơ hội khuyến mại giảm giá trong mùa dịch hoặc họ nhận thấy ý nghĩa của việc phải có một môi trường sống tốt, đảm bảo sức khoẻ.

Hiện nay, các doanh nghiệp bất động sản cùng đội ngũ môi giới đang nhanh chóng thực hiện cách chính sách kích cầu. Chẳng hạn, bên cạnh thực hiện những chính sách khuyến mại, chiết khấu tại các dự án còn thực hiện kéo dài tiến độ thanh toán, hỗ trợ một phần lãi suất cho khách hàng. Đặc biệt là áp dụng phương thức giao dịch trên nền tảng online.

Ông Hưng cũng dự báo, thị trường bất động sản còn rất nhiều dư địa tăng trưởng trong 10 - 20 năm, thậm chí là 30 năm nữa. Việt Nam vẫn còn nhiều cơ hội so với các quốc gia trong khu vực về dân số, tăng trưởng GDP, chưa kể có nguồn nhu cầu lớn ở nước ngoài kể từ khi Việt Nam mở cửa cho người nước ngoài mua nhà. Những yếu tố đó đem lại cho rất nhiều nhà đầu tư sự “hưng phấn” khi đầu tư tại thị trường bất động sản Việt Nam.