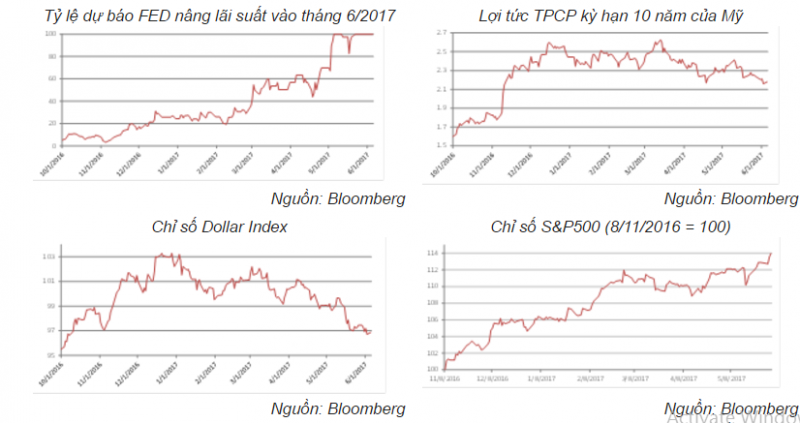

Nếu đúng như dự đoán, đây sẽ là lần nâng lãi suất thứ 3 của FED trong vòng 6 tháng, một tốc độ đã được dự báo trước sau khi Donald Trump thắng cử.

Điều mà thị trường 6 tháng trước khó hình dung được đó là xu hướng đồng USD và lợi tức trái phiếu Mỹ. Theo logic khi FED nâng lãi suất, đồng USD sẽ lên giá và lợi tức trái phiếu Mỹ tăng (đồng nghĩa giá trái phiếu giảm). Đây là phản ứng trong 2 tháng đầu tiên sau cuộc bầu cử tổng thống Mỹ.

Tuy nhiên những rào cản đối với Donald Trump khi thực thi chính sách tài khóa và lo lắng “đồng USD quá mạnh” đã khiến cả lợi tức trái phiếu và đồng USD giảm. Chỉ số Dollar Index đã giảm xuống 97, thấp hơn cả thời điểm Donald Trump thắng cử.

Một nhân tố rất nhất quán trong chính sách của Donald Trump và ảnh hưởng của nó tới thị trường ngày một rõ nét đó là chính sách thân thiện với doanh nghiệp. Từ chính sách tài khóa hướng đến đầu tư hạ tầng, cắt giảm chi tiêu ngân sách để giảm thuế, rút khỏi các hiệp ước môi trường để giảm bớt chi phí, tăng cơ hội kinh doanh cho doanh nghiệp… đều làm tăng kỳ vọng với tăng trưởng của doanh nghiệp Mỹ.

Chỉ số S&P500 nhờ đó đã liên tục tăng vượt đỉnh. Ngày 2/6, đỉnh cao mới của S&P 500 là 2439 điểm, tăng +14% tính từ khi Donald Trump thắng cử.

Dòng vốn vào thị trường Mỹ vì vậy liên tục gián đoạn do đan xen giữa dòng vốn xuôi vào thị trường kỳ vọng và dòng vốn ngược của chốt lời nhưng nhìn chung dòng vốn xuôi vẫn là chủ đạo. Kể từ bầu cử tổng thống đến nay, tổng dòng vốn chảy vào các quỹ đầu tư cổ phiếu của Mỹ là 74 tỷ USD.

Đặc biệt hơn, tổng nguồn tiền vào các quỹ đầu tư trái phiếu của Mỹ còn cao hơn, ở mức 92 tỷ USD. Trong đó dòng tiền tập trung gần như liên tục kể từ đầu năm 2017 sau một thời gian thị trường nghe ngóng động thái của tổng thống mới. Trong 22 tuần tính từ đầu năm, chỉ duy nhất có 1 tuần quỹ trái phiếu bị rút vốn là tuần FED nâng lãi suất giữa tháng 3.

Với những gì đang diễn ra trên thị trường, lần nâng lãi suất trong tháng này sẽ không có tác động nào đáng kể để làm đảo chiều xu hướng, gồm cả xu hướng dòng vốn và xu hướng giá.

Điều này là quan trọng bới nó ảnh hưởng tới cách nhìn nhận cơ hội đầu tư ở các thị trường mới nổi. Những lo lắng truyền thống và thường trực mỗi lần FED nâng lãi suất là vòng xoáy mất giá nội tệ, rút vốn, chứng khoán lao dốc lần này sẽ khó lặp lại, ít nhất là trong tháng 6.

Các thị trường mới nổi sẽ vẫn duy trì được sức hút với giới đầu tư quốc tế. Vấn đề là từng quốc gia phải có được câu chuyện đủ hấp dẫn và mức độ hấp dẫn phải đủ lâu.

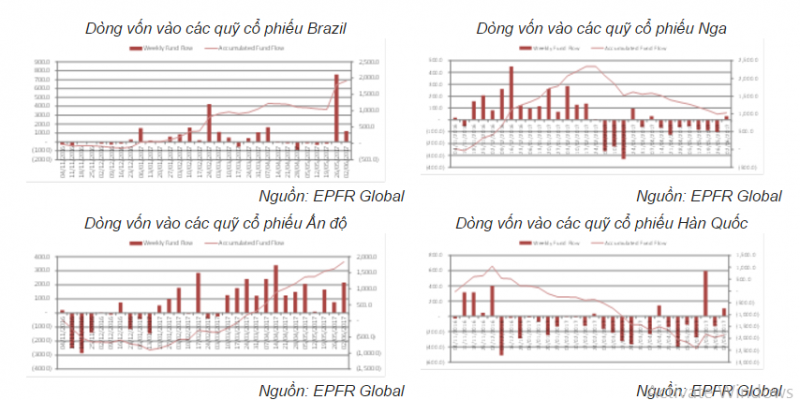

Brazil trong 2 năm qua đã trải qua nhiều biến cố chính trị để thay đổi thể chế và đến nay Brazil đã gặt hái được thành quả. Tăng trưởng GDP quý 1 đạt 1% sau 8 quý liên tiếp tăng trưởng âm. Inflow vào Brazil tăng vọt trong 2 tuần qua.

Ngược lại, Nga không có thay đổi thể chế mà chỉ nóng lên phút chốc nhờ giá dầu. Khi giá dầu giảm, triển vọng nước Nga lại u ám. Trong 14 tuần gần nhất, chỉ có 3 tuần Nga có inflow.

Tại Châu Á, Ấn độ là một điển hình của cải cách tạo sức hút cho nhà đầu tư. Inflow vào Ấn độ đã kéo dài 13 tuần liên tiếp. Hàn Quốc sau bầu cử tổng thống cũng được hy vọng tạo ra nhiều thay đổi. Dòng vốn đã quay trở lại thị trường này sau một thời gian dài bị rút vốn.

Như vậy có thể thấy FED nâng lãi suất không còn là nhân tố quyết định xu hướng dòng vốn như đã từng xảy ra trước đây. Nhân tố này sẽ chỉ là một chất xúc tác với sức hút của thị trường Mỹ và câu chuyện mới của thị trường Tây Âu khiến dòng vốn toàn cầu bị phân tán, ảnh hưởng đến dòng vốn của các thị trường mới nổi.

Trong bối cảnh các nước đang phát triển sẽ phải cạnh tranh với nhau nhiều hơn để có được sự chú ý của giới đầu tư quốc tế, yếu tố quan trọng để trở nên nổi bật đó là phải có một câu chuyện cải cách rõ rệt.