Phân khúc hạng C thu hút lượng lớn người mua với nhu cầu ở thật

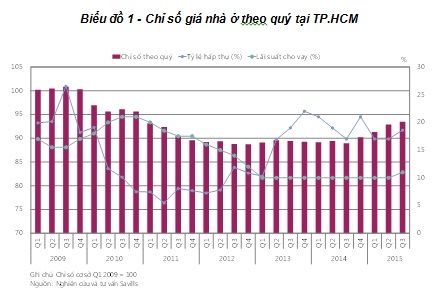

Báo cáo Chỉ số giá BĐS tháng 11 của Savills cho thấy, tại TP.HCM, trong quý III/2016, chỉ giá số nhà ở tăng 0,6 điểm theo quý và 4,5 điểm theo năm đạt 93,5. Lượng giao dịch đạt xấp xỉ 7.500 căn, tăng 7% theo quý và 43% theo năm. Tỷ lệ hấp thụ ở mức 19%, tăng 2 điểm phần trăm theo quý và năm do tình hình hoạt động tốt của nhóm sản phẩm hạng A và C.

Trong khi phân khúc hạng A và C có lượng giao dịch cao, lượng giao dich phân khúc hạng B giảm 12% so với quý trước. Lượng giao dịch sản phẩm hạng C đạt hơn 3.700 căn, chiếm 50% tổng lượng giao dịch của quý. Tình hình hoạt động ở phân khúc hạng A tương đối tốt, đạt 780 giao dịch, tăng 140% theo quý.

Biểu đồ chỉ số giá nhà ở theo quý tại TP.HCM

Nhờ có giá cả phù hợp với hầu hết người mua, phân khúc sản phẩm hạng C thu hút được lượng lớn người mua với nhu cầu ở thật. Các chủ đầu tư cung cấp giá bán hợp lý nhờ vào mục tiêu phát triển ở các khu vực có quỹ đất rộng, giá đất rẻ và cơ sở hạ tầng đang dần hoàn thiện. Tại TP.HCM, những khu vực xung quanh đại lộ Võ Văn Kiệt ở khu Tây và đại lộ Phạm Văn Đồng ở khu Đông đang là những khu vực nóng cho sự phát triển phân khúc hạng C.

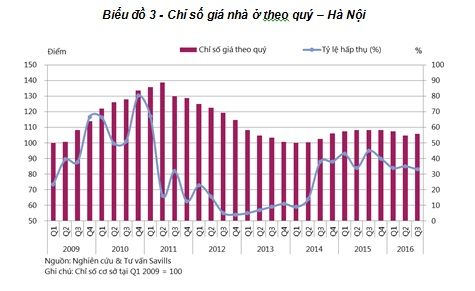

Tại Hà Nội, trong quý III/2016, chỉ số giá nhà đạt 105,8 điểm, tăng 1 điểm theo quý nhưng giảm -2,4 điểm theo năm với giá bán trung bình đạt 27,6 triệu đồng/m2.

Khoảng 5.660 căn đã bán, giảm -6% so với quý trước và -15% so với cùng kỳ năm 2015. Tỷ lệ hấp thụ trên thị trường sơ cấp đạt khoảng 33%, giảm -2 điểm phần trăm theo quý do Tháng 7 Âm Lịch và giảm -12 điểm % theo năm. Từ Liêm dẫn đầu với 1.800 căn bán được hay 32% thị phần, tương đương với tỷ lệ hấp thụ 44%.

Biểu đồ chỉ số giá nhà ở theo quý tại Hà Nội.

Hạng B có lượng bán lớn nhất trong quý thứ 6 liên tiếp với 51%, tuy nhiên tỷ lệ hấp thụ chỉ đạt 34% giảm -6 điểm phần trăm theo quý với 2.900 căn đã bán. Trong khi lượng hấp thụ của Hạng A giảm -8 điểm phần trăm theo quý, đạt 20% với 130 căn bán được. Hạng C hoạt động tích cực với tỷ lệ hấp thụ đạt 33% tăng 8 điểm % với 2.620 căn đã bán.

Thông tư số 19/2016/TT-BXD đã thắt chặt các thủ tục bán lại, hạn chế các nhà đầu tư ngắn hạn. Hà Đông và Hoàng Mai sẽ đối mặt với áp lực cao với 48% nguồn cung tương lai.

Giá thuê sẽ tăng 4%/năm tròng vòng 2 năm tới

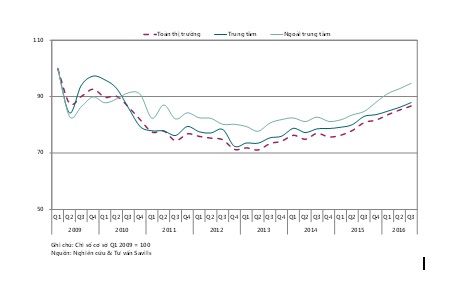

Báo cáo của Savills chỉ ra, trong quý III/2016, chỉ số hoạt động văn phòng tại TP.HCM đạt 86,7%, tăng 2 điểm phần trăm theo quý và 7 điềm phần trăm theo năm. Sự tiến bộ này chủ yếu do công suất tăng 1 điềm phần trăm theo quý và 4 điểm phần trăm theo năm cùng giá thuê tăng 1% theo quý và 3% theo năm. Công suất trung bình đạt cao điểm mới ở mức 98%.

Dự án Hạng A khu trung tâm hoạt động tốt với công suất tăng 4% theo quý và năm. Chỉ số hoạt đông văn phòng tại khu trung tâm tăng 2 điểm theo quý và 5 điểm theo năm.

Khu vực ngoài trung tâm cũng hoạt động tốt với công suất tăng 2 điểm phần trăm theo quý và 6 điểm phần trăm theo năm. Chỉ số hoạt động văn phòng tăng 2 điểm theo quý và 10 điểm theo năm.

Tổng lượng tiêu thụ trong quý III tại TP.HCM đạt xấp xỉ 7.000 m2, giảm -50% theo quý và -89% theo năm do lượng sàn trống khan hiếm, nhất là ở khu vực trung tâm.

Biểu đồ chỉ số văn phòng theo quý taij TP.HCM

Giá thuê sản phẩm hạng A và B dự đoán tiếp tục tăng do nguồn cầu tăng trong khi nguồn cung mới còn thiếu hụt. Savills dự báo giá thuê sẽ tăng 4%/năm tròng vòng 2 năm tới.

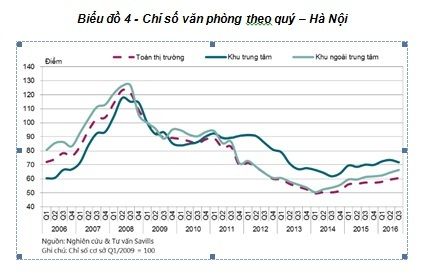

Tại Hà Nội, chỉ số hoạt động văn phòng quý III/2016 đạt mức 60,4 điểm, tăng 1 điểm theo quý và 3,2 điểm theo năm nhờ công suất thuê tăng 2 điểm % theo quý và theo năm, giá thuê không đổi theo quý nhưng tăng 3% theo năm.

Biểu đồ chỉ số văn phòng theo quý tại Hà Nội.

Theo Savills, khu vực trung tâm giảm -1,6 điểm theo quý nhưng tăng 1,7 điểm theo năm do công suất thuê giảm -1,3 điểm % và giá thuê giảm -0,9% theo quý. Chỉ số văn phòng tại khu vực ngoài trung tâm tăng 1,8 điểm theo quý và 5,1 điểm theo năm do tác động mạnh công suất thuê tăng 2,6 điểm % trong khi giá thuê chỉ giảm nhẹ -0,4% theo quý.

Savills dự báo, trong hai năm tới, khu vực trung tâm sẽ có nguồn cung hạn chế. Trong khi khu vực ngoài trung tâm với quỹ đất dồi dào sẽ phải đối mặt với áp lực cạnh tranh từ nguồn cung tương lai lớn và diện tích còn trống đáng kể. Do đó, các các dự án mới sẽ phải đối mặt với việc thu hút khách thuê mới, buộc phải giảm giá thuê và đưa ra các chính sách thuê linh hoạt hơn.