Yếu tố bất định đang làm gia tăng rủi ro của thị trường tài chính tiền tệ toàn cầu

Những tổn hại với nền kinh tế Trung Quốc trong cuộc đối đầu với Mỹ đang ngày càng rõ nét, các chỉ số về sản xuất công nghiệp, bán lẻ đều thấp hơn kỳ vọng, tín dụng tăng trưởng yếu. Thủ tướng Trung Quốc thừa nhận rằng tăng trưởng kinh tế 2019 khó đạt được 6%.

Để tránh phải trải qua kỳ nghỉ Lễ Quốc khánh u ám, Trung Quốc đã có các động thái “xuống thang” với thông báo miễn thuế trong vòng 1 năm với 16 mặt hàng Mỹ đang bị áp thuế 25%, cử phái đoàn cấp thấp tới Washington và đưa ra kế hoạch nhập khẩu đậu tương và thịt lợn từ Mỹ.

Hai bên tuyên bố nối lại đàm phán cấp cao vào ngày 10 - 11/10. Tuy vậy, triển vọng về một thỏa thuận Mỹ - Trung là không cao vì có những vấn đề mấu chốt khó có thể giải quyết và phía Mỹ thì tuyên bố không chấp nhận thỏa thuận một phần.

Cũng nên nhớ rằng, ngay trong ngày đầu tiên của tháng 9, hai bên đã tăng thuế thêm một nấc đối với hàng hóa của nhau. Cuộc đàm phán lần này có vẻ như chỉ là một kỳ nghỉ giữa hiệp để cả hai cùng tính toán lại đường đi nước bước trong trận chiến dài hơi phía trước.

Triển vọng tăng trưởng kinh tế toàn cầu vì thế không có nhiều thay đổi, làn sóng nới lỏng tiền tệ để kích thích kinh tế tiếp tục lan rộng.

Cục dự trữ Liên bang Mỹ (FED) với lần hạ lãi suất thứ 2 trong năm, xuống mức 1,75% - 2%/năm, và kỳ vọng FED sẽ hạ lãi suất thêm 1 lần nữa trong năm nay. ECB giảm 0,1% xuống -0,5% và khẳng định sẽ duy trì hoặc giảm tiếp cho đến khi triển vọng lạm phát có cải thiện. Trung Quốc hạ tỷ lệ dự trữ bắt buộc lần thứ 4 trong năm và giảm lãi suất cho vay cơ bản kỳ hạn 1 năm từ 4,25% xuống 4,2%/năm. Nhật Bản, Đài Loan quyết định duy trì lãi suất âm -0,1%/năm.

Tính chung trong tháng 9, có tổng cộng 25 ngân hàng trung ương đã cắt giảm lãi suất điều hành và Việt Nam cũng nằm trong số đó.

Dù FED đã chuyển hướng chính sách tiền tệ nhưng có vẻ như tốc độ nới lỏng tiền tệ vẫn không theo kịp các nước khác, chỉ số DXY dao động nhưng vẫn nằm trong kênh tăng, kết thúc tháng 9 ở mức 99,34 – mức cao nhất kể từ tháng 5/2017 đến nay. Các số liệu kinh tế như chỉ số công nghiệp, bán lẻ, lạm phát PCE lõi đến tháng 8 của Mỹ vẫn khá tích cực là cơ sở để FED thận trọng với lộ trình nới lỏng tiền tệ của mình.

Tuy vậy, động thái của FED lại phụ thuộc nhiều vào diễn biến cuộc chiến Mỹ - Trung vốn dĩ đã rất khó lường nên thị trường hiện tại rất nhạy cảm và dễ biến động.

Xét riêng tháng 9, tâm lý thị trường lạc quan hơn, các đồng tiền trú ẩn như JPY, CHF giảm giá lần lượt là 1,69% và 0,76%, giá vàng cũng giảm 3,2% trong khi hầu hết các đồng tiền khác hồi phục so với USD.

Riêng EUR vẫn nối dài xu hướng mất giá, về mức 1.09USD/EUR – giảm 0,84% theo tháng và 4,96% tính từ đầu năm, nền kinh tế Châu Âu đang đứng trước nguy cơ suy thoái do suy giảm sản xuất, các tranh chấp thương mại và sự bất định của Brexit.

Việc giảm lãi suất điều hành chưa lan tỏa được xuống thị trường 1

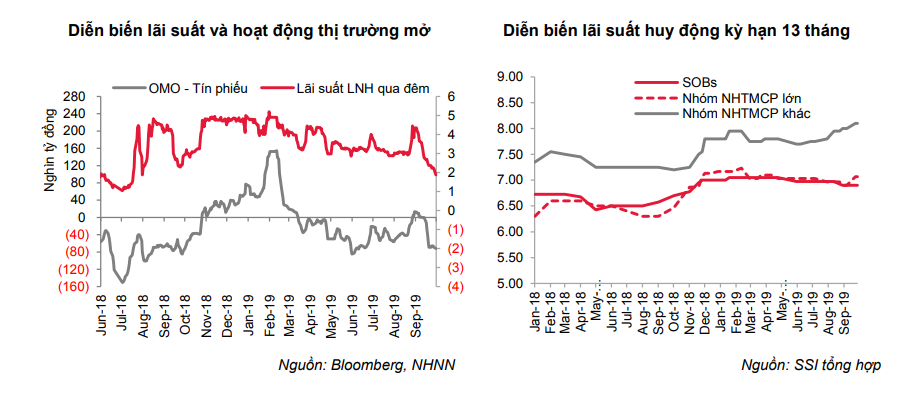

Ngày 16/9/2019, Ngân hàng Nhà nước (NHNN) thông báo giảm đồng loạt 0,25 đối với lãi suất tái chiết khấu, tái cấp vốn, lãi suất cho vay qua đêm, lãi suất OMO và tín phiếu.

Đây đều là lãi suất trong các giao dịch giữa NHNN và các ngân hàng thương mại (NHTM). Trong đó, 2 lãi suất được sử dụng nhiều nhất trong nghiệp vụ thị trường mở là OMO và tín phiếu đã giảm lần lượt về mức 4,5%/năm và 2,5%/năm. Việc giảm lãi suất không mang ý nghĩa là nới lỏng tiền tệ vì NHNN điều hành chính sách tiền tệ trực tiếp thông qua các chỉ tiêu về tăng trưởng tín dụng, tăng trưởng tổng phương tiện thanh toán (M2) …, không phải qua trung gian là lãi suất điều hành như các nước khác.

Trong bối cảnh thanh khoản trên liên ngân hàng rất dồi dào, NHNN đã hút ròng tổng cộng 85.130 tỷ đồng trong tháng 9 nhưng lãi suất VND vẫn giảm liên tục, về mức 1,88%/năm với kỳ hạn qua đêm, thấp hơn cả lãi suất USD trên liên ngân hàng.

Đây là lần đầu tiên sau 13 tháng, chênh lệch lãi suất qua đêm giữa VND và USD trên liên ngân hàng chuyển sang âm.

Dù thanh khoản dư thừa trên liên ngân hàng nhưng vốn huy động từ kênh này chỉ đáp ứng các nhu cầu vốn ngắn hạn, không dùng để cấp tín dụng nên tính liên thông với thị trường 1 không cao.

Hầu hết các NHTM vẫn giữ nguyên mức lãi suất huy động, thậm chí nhiều NHTM bao gồm cả một vài NHTM lớn vừa tăng lãi suất huy động các kỳ hạn dài trong tháng qua.

Lãi suất huy động trên thị trường 1 vẫn duy trì ở mức 4,3-5,5%/năm với kỳ hạn dưới 6 tháng, 5,5-7,5%/năm với kỳ hạn 6 đến dưới 12 tháng và 64-8,1%/năm với kỳ hạn 12-13 tháng.

Việc giảm lãi suất điều hành có thể giảm bớt áp lực thanh khoản trong giai đoạn cao điểm cuối năm, giúp lãi suât huy động và cho vay được giữ ổn định nhưng khả năng giảm trong quý IV/2019 là khá thấp.

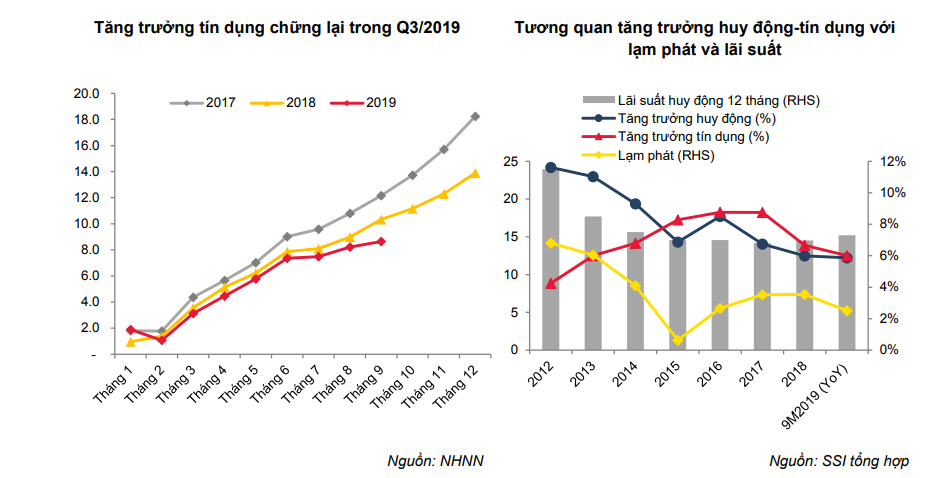

Tăng trưởng tín dụng chững lại trong quý III

Theo thông tin từ NHNN, tính đến ngày 24/9/2019, tổng dư nợ tín dụng tăng trưởng 8,64% từ đầu năm, huy động vốn tăng 9,03% tính từ đầu năm và tổng phương tiện thanh toán (M2) tăng 8,58% từ đầu năm. Thông thường, con số tăng trưởng thực tế cả 9 tháng sẽ cao hơn. Như năm 2018, số tăng trưởng tín dụng chốt quý III là 10,33% tính từ thời điểm đầu năm- cao hơn số công bố ngày 20/9/2018 tới 0,81%, chỉ trong 6 ngày làm việc cuối quý.

Tuy vậy, dù có đẩy mạnh giải ngân trong 3 ngày làm việc cuối tháng (tính từ 24/9/2019), dự tính con số tăng trưởng tín dụng 9 tháng 2019 cũng sẽ chỉ quanh 9% tính từ đầu năm. Đây là mức tăng trưởng thấp nhất so với cùng kỳ 4 năm gần đây, tổng giải ngân tín dụng toàn xã hội trong quý III/2019 ước khoảng 120 nghìn tỷ đồng – thấp hơn nhiều so với mức 226 nghìn tỷ đồng trong quý I/2019 và 305 nghìn tỷ đồng trong quý II/2019.

Về cơ cấu tín dụng, theo số liệu đến tháng 7/2019 từ NHNN, hầu hết các lĩnh vực đều tăng trưởng yếu hơn so với cùng kỳ năm 2019. Trong đó, lĩnh vực công nghiệp và thương mại ghi nhận mức tăng trưởng chỉ 5,92% và 8,02% tính từ đầu năm, thấp hơn rất nhiều so với mức cùng kỳ năm trước.

Các lĩnh vực nông lâm thủy sản, xây dựng, vận tải và viễn thông đều tăng trưởng thấp hơn so với cùng kỳ năm trước. Duy chỉ có lĩnh vực hoạt động dịch vụ khác tiếp tục tăng trưởng mạnh, đạt 9,55% tính từ thời điểm đầu năm, cao hơn nhiều so với 7,41% cùng kỳ năm trước và tín dụng tiêu dùng cũng được xếp vào nhóm này.

Trái lại, huy động tăng trưởng khá tốt trong quý III/2019, sau 2 quý trước đó luôn tăng trưởng thấp hơn tín dụng và thấp hơn cùng kỳ 2018.

CPI 9 tháng đầu năm 2019 tăng trưởng 2,5% theo năm, là mức thấp hơn khá nhiều so với các năm trước. Trong khi lãi suất huy động bình quân cao hơn, lãi suất thực dương tăng mạnh từ khoảng 3,4%/năm của năm 2018 lên 4,8% trong 9 tháng 2019, giúp kênh tiền gửi trở nên hấp dẫn.

Đầu ra tín dụng còn yếu trong khi mặt bằng lãi suất huy động cao hơn, bức tranh lợi nhuận quý III/2019 của các ngân hàng sẽ khó bằng được như quý trước đó.

VND – đồng tiền hiếm hoi giữ giá ổn định suốt từ đầu năm đến nay

Trong khi các đồng tiền chủ chốt đều biến động mạnh, có những đồng tiền mất giá tới 8-11% (như KWR, SEK) nhưng cũng có những đồng tiền lên giá 5-7% (như RUB, THB) so với USD, VND trở thành một trong những đồng tiền hiếm hoi có tỷ giá ổn định so với USD.

Từ đầu năm đến nay, VND có một lần tạo sóng từ cuối tháng 4 đến hết tháng 5, nhưng mức tỷ giá mua vào của các ngân hàng ở đỉnh sóng cũng chỉ tăng 0,84% so với cuối năm 2018, ở mức 23.360đ/USD, sau đó nhanh chóng hạ nhiệt.

Tính riêng tháng 9, tỷ giá USD/VND tăng 10đ/USD trên ngân hàng lên mức 23.140/23.260 nhưng lại giảm 30đ/USD trên thị trường tự do, về mức 23.180/23.205.

So với thời điểm cuối năm 2018, tỷ giá giao dịch USD/VND đã giảm 0,11% trên ngân hàng và khi giảm tới 0,39% trên thị trường tự do.

FDI giải ngân trong tháng 9/2019 đạt 2,26 tỷ USD, tăng 13% theo năm và 60,3% theo tháng. Lũy kế 9 tháng đầu năm 2019 đạt 14,2 tỷ USD, vốn FDI đăng ký cũng tăng mạnh lên mức 26,2 tỷ USD.

Cán cân thương mại hàng hóa trong 9 tháng 2019 thặng dư cao nhất từ trước đến nay, tới 7,1 tỷ USD. Dòng vốn đầu tư gián tiếp và kiều hối cũng khá tích cực khiến cho nguồn cung ngoại tệ trong quý III rất dồi dào.

Bất chấp chênh lệch lãi suất VND-USD trên liên ngân hàng giảm mạnh về quanh mức 0, tỷ giá vẫn đi ngang.

Trong khi đó, tỷ giá trung tâm lại liên tục được điều chỉnh tăng, mức tăng tổng cộng 9 tháng 2019 lên tới 335đ/USD – tương đương 1,47% so với hồi đầu năm, lên mức 23.160đ/USD.

Như vậy, các tỷ giá điều hành gồm tỷ giá trung tâm, tỷ giá mua vào – bán ra của NHNN đều đang ở mức cao hơn so với tỷ giá giao dịch, tạo điều kiện thuận lợi để NHNN mua thêm ngoại tệ, gia tăng dự trữ ngoại hối. Dự báo, khi nguồn ngoại tệ dư thừa được hút bớt, tỷ giá cuối năm có thể sẽ nhích tăng, tiệm cận về tỷ giá mua vào của NHNN.