Huy động tiền gửi dự phóng sẽ tăng mạnh trong 2022

Tại báo cáo triển vọng ngành ngân hàng năm 2022, nhóm nghiên cứu MASVN đưa ra các góc nhìn tích cực về huy động tiền gửi và thanh khoản trong giai đoạn tới.

Trong bối cảnh lãi suất huy động kém hấp dẫn, các kênh đầu tư thay thế và thu nhập cá nhân suy giảm đã gây áp lực cho tăng trưởng huy động. Cụ thể, năm 2021, tăng trưởng tiền gửi ở mức thấp, ở ngưỡng 9,2% so với 14% của cùng kỳ năm 2020. Mảng ngân hàng doanh nghiệp là động lực chính thúc đẩy tăng trưởng huy động, ghi nhận mức tăng 7,6% so với đầu năm (trong 10 tháng năm 2021).

Do có nhiều chính sách vay ưu đãi trong năm 2021, các ngân hàng đã không gấp rút tăng huy động nhằm mục tiêu duy trì hệ số LDR hiện tại cũng như cải thiện tỷ lệ thu nhập lãi thuần (NIM).

Bối cảnh lãi suất huy động kém hấp dẫn, các kênh đầu tư thay thế và thu nhập cá nhân suy giảm đã gây áp lực cho tăng trưởng huy động

Một điểm tích cực là lãi suất thấp dẫn đến nhu cầu tiền gửi không kỳ hạn (CASA) mạnh hơn. Quan sát của nhóm nghiên cứu cho thấy, một số ngân hàng có tỷ lệ CASA tiếp tục tăng trưởng trong 2021, tiêu biểu như: Ngân hàng TMCP Kỹ Thương Việt Nam (TCB), Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB), Ngân hàng TMCP Á Châu (ACB), Ngân hàng TMCP Quân đội (MBB), Ngân hàng TMCP Quốc tế Việt Nam (VIB)... Đặc biệt, tỷ lệ CASA của Ngân hàng TMCP Ngoại thương Việt Nam (VCB) cũng ghi nhận mức tăng trưởng cao, đạt 32,3%.

Theo đánh giá của MASVN, việc lãi suất liên ngân hàng tăng mạnh vào đầu năm 2022 chủ yếu là do ảnh hưởng yếu tố vụ mùa (Tết Nguyên đán). Do đó, nhóm nghiên cứu đưa ra kỳ vọng tăng lãi suất và thu nhập cá nhân phục hồi sẽ thúc đẩy tăng trưởng huy động năm 2022, đồng thời, thu nhập thặng dư từ thu nhập cá nhân cũng được kỳ vọng phục hồi sẽ góp phần cân bằng tăng trưởng giữa cho vay và huy động.

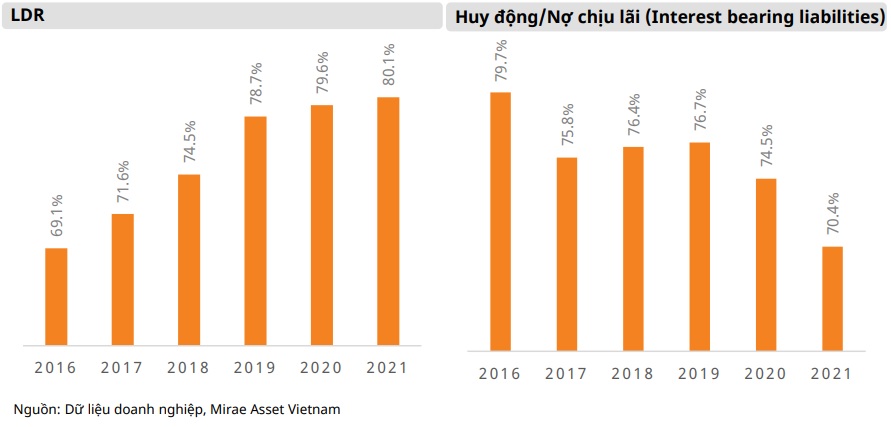

Trên cơ sở đó, thanh khoản dồi dào dự kiến vẫn sẽ được duy trì trong năm 2022. Có thể thấy, nguồn vốn ngắn hạn cho tỷ lệ cho vay trung và dài hạn (SFMLL) của các ngân hàng vẫn ở mức thấp hơn khá nhiều so với mức trần. So với năm 2020, hầu hết các ngân hàng đã giảm tỷ trọng đáng kể vào năm 2021. Tỷ lệ cho vay trên huy động 2021 (LDR) tăng nhẹ, qua đó cũng thể hiện thanh khoản dồi dào.

"Dựa trên các giả định về khả năng phục hồi của tiền gửi vào năm 2022, chúng tôi dự báo hệ số LDR sẽ không thay đổi đáng kể", báo cáo nêu.

Một điểm nhấn đáng chú ý nữa là sử dụng vốn liên ngân hàng và huy động từ các khoản vay quốc tế đã tăng đáng kể trong năm 2021. Về nguồn vốn liên ngân hàng, các bên cho vay ròng lớn nhất là VCB, BID, CTG, EIB trong khi các bên vay ròng lớn là VPB, HDB, TCB, TPB, VIB, LPB, MBB (theo thứ tự giảm dần). Vốn huy động ròng liên ngân hàng của top 7 khách hàng vay ròng lớn nhất vào năm 2021 (ở trên) đã tăng đáng kể với 75%.

"Điều này đã cho thấy dư địa thanh khoản dồi dào trong hệ thống khiến nguồn vốn liên ngân hàng trở thành nguồn vốn chi phí thấp", báo cáo nhấn mạnh.

Bên cạnh đó, theo MASVN, các ngân hàng đã giảm sự phụ thuộc vào nguồn vốn từ thị trường sơ cấp. Nhìn chung, các ngân hàng đã cố gắng đa dạng hóa nguồn vốn, giảm tỷ trọng huy động từ khách hàng. Việc phát hành chứng khoán nợ sẽ không chỉ ổn định hệ số thanh khoản của các ngân hàng mà còn cải thiện hệ số an toàn vốn (CAR) - bằng cách gia tăng vốn cấp 2. Ngoài ra, một số ngân hàng trong nước đã phát hành thành công trái phiếu quốc tế có lãi suất thấp hơn nhiều so với lãi suất phát hành trong nước.

Nợ xấu vẫn tăng mạnh do ảnh hưởng từ đại dịch Covid-19

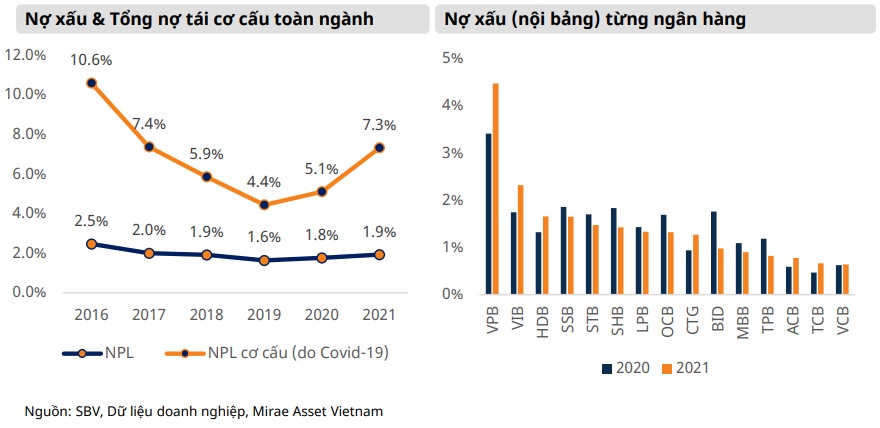

Cũng theo báo cáo, nợ xấu (nội bảng) đã cải thiện đáng kể do các ngân hàng đẩy mạnh xóa nợ xấu trong quý IV/2021. Bên cạnh đó, nợ tái cơ cấu bao gồm cả các khoản cho vay nhóm 2 và các khoản vay cơ cấu lại bị ảnh hưởng bởi Covid-19 gia tăng.

Nhìn chung, tỷ lệ nợ xấu (NPL) của ngành ngân hàng tiếp tục tăng trong năm 2021. Đáng chú ý là nợ tái cơ cấu (bao gồm nợ nhóm 2) và các khoản nợ cơ cấu lại tăng mạnh (7,31% so với 5,1% năm 2020), do tình trạng giãn cách xã hội kéo dài trên toàn quốc trong quý III/2021. Tuy nhiên, tỷ lệ nợ xấu bất ngờ được cải thiện trong quý IV/2021, sau khi Việt Nam đạt tỷ lệ tiêm chủng hàng đầu trên thế giới.

Sự trở lại mạnh mẽ của nền kinh tế với kỳ vọng vào gói phục hồi kinh tế đã thúc đẩy tăng trưởng tín dụng trong quý IV/2021 cho tới quý I/2022. Việc tăng mạnh dư nợ tín dụng bên cạnh việc đẩy mạnh xóa nợ xấu trong quý cuối năm đã giúp cải thiện tỷ lệ nợ xấu nội bảng.

Tuy nhiên, MASVN đánh giá, nợ xấu của các ngân hàng cho vay bán lẻ khá cao, đặc biệt là cho vay tiêu dùng, trong bối cảnh dư nợ của mảng này vẫn tăng đáng kể. Nợ xấu của các ngân hàng dự báo sẽ tăng nhẹ vào năm 2022 do kết thúc Thông tư 14/2021/TT-NHNN.

Trên cơ sở đó, nhóm nghiên cứu MASVN khuyến nghị nhà đầu tư vẫn nên cảnh giác mặc dù các khoản nợ xấu báo cáo theo Thông tư 14/2021/TT-NHNN cho tới hiện tại không quá lớn, dưới 2%.

Trong năm 2021, chi phí tín dụng tiếp tục tăng trung bình 0,2%, cao hơn mức tăng 0,1% của năm 2020. MASVN kỳ vọng chi phí tín dụng trung bình của các ngân hàng niêm yết sẽ duy trì ở mức 1,1% trong năm 2022 và 2023 và chi phí tín dụng (%) được kỳ vọng sẽ giảm dần sau đó.

Do triển vọng về nợ xấu sẽ gia tăng vào năm 2022, các ngân hàng đã tăng tỷ lệ dự phòng rủi ro để giúp cải thiện chất lượng tài sản cũng như “dự phòng” lợi nhuận cho năm 2022.

Với quan điểm ưu tiên các ngân hàng có chính sách trích lập dự phòng chủ động đối với các khoản nợ tái cơ cấu, MASVN đã đưa ra một số cái tên đáng chú ý như: VCB, VIB, TCB, ACB và MBB. Trong các giả định về dự phóng của mình, nhóm nghiên cứu này cho rằng khoảng 50% tổng các khoản nợ tái cơ cấu sẽ có khả năng cao trở thành nợ xấu./.