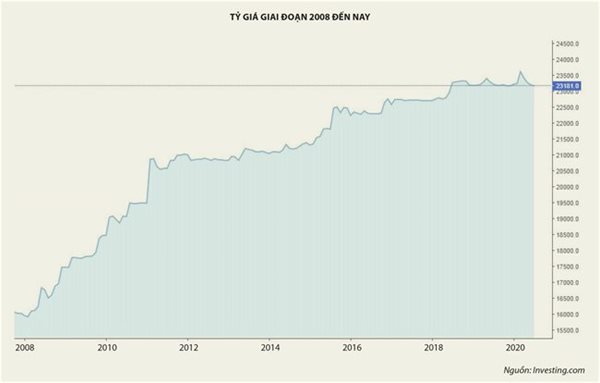

Tỷ giá liên ngân hàng có xu hướng giảm dần kể từ khi lập đỉnh gần 23.650 đồng/đô la Mỹ vào nửa cuối tháng 3 và hiện đã tiệm cận giá mua ngoại tệ của Ngân hàng Nhà nước. Như vậy, tỷ giá gần như không tăng so với đầu năm trong bối cảnh dịch Covid-19 đang diễn biến rất phức tạp, bao phủ bóng đen khủng hoảng kinh tế toàn cầu và có nhiều khả năng ổn định trong nửa cuối năm.

Nhật Bản chính thức rơi vào suy thoái khi hai quý liên tiếp kinh tế tăng trưởng âm, trong khi kinh tế Mỹ được dự báo giảm tới 30% trong quý 2. Khủng hoảng dịch Covid-19 có thể tạo ra một cuộc khủng hoảng kinh tế - tài chính tồi tệ cho toàn cầu.

Và trong mỗi cơn khủng hoảng, tỷ giá là một trong những biến số vĩ mô dễ “tổn thương” nhất do dòng tiền có xu hướng chảy tới các tài sản an toàn như vàng, đô la Mỹ hay trái phiếu chính phủ Mỹ và đồng tiền của các nền kinh tế mới nổi thường bị áp lực bán tháo do nền tảng vĩ mô thiếu ổn định, dễ bị tác động từ khủng hoảng.

Điển hình là giai đoạn khủng hoảng 2008 - 2011, tỷ giá giữa tiền đồng và đô la Mỹ cuối năm 2011 tăng hơn 30% so với đầu năm 2008.

Tuy nhiên, trong cơn khủng hoảng hiện tại, tỷ giá đang có dấu hiệu lặng sóng sau những biến động nhất định, đỉnh điểm vào tháng 3 vừa qua.

Khi đó, tỷ giá tăng nóng khoảng 2% so với đầu năm và Ngân hàng Nhà nước (NHNN) phải hạ sâu giá mua đô la 257 đồng, về mức 23.650 đồng, và sẵn sàng bơm ngoại tệ khi thị trường cần.

Tuy nhiên, ngay sau khi NHNN hạ giá bán đô la thì tỷ giá lập tức giảm. Điều này cho thấy thị trường không thực sự thiếu đô la mà yếu tố đầu cơ theo tin dịch bệnh mới chi phối tỷ giá giai đoạn này.

Sau giai đoạn này, tỷ giá bắt đầu giảm dần và kể từ đầu tháng 7, tỷ giá liên ngân hàng (LNH) giảm về dưới vùng 23.200 đồng và tiệm cận về mức 23.175 đồng - giá mua ngoại tệ của NHNN.

Đến hết ngày 10/7, giá đô la Mỹ giao dịch quanh ngưỡng 23.180 đồng/đô la, gần như không tăng so với đầu năm. Và khả năng cao, NHNN sẽ mua được thêm ngoại tệ trong thời gian tới.

Ta sẽ quan sát tỷ giá trong hai thời kỳ: khủng hoảng 2008 - 2011 và giai đoạn Covid-19 hiện tại dưới góc độ cung cầu ngoại tệ (USD) và nội tệ (VND) để nhìn lại những thay đổi trong điều hành chính sách tiền tệ.

Cơ chế điều hành tỷ giá của NHNN rõ ràng có nhiều thay đổi giữa hai thời kỳ, đã linh hoạt và phù hợp với đặc thù của nền kinh tế. Điểm khác biệt lớn nhất là chuyển từ cơ chế tỷ giá cố định và kiểm soát biên độ giao dịch sang cơ chế thả nổi có kiểm soát - tỷ giá trung tâm với giá bán, giá mua ngoại tệ được NHNN công bố hàng ngày. Điều này giúp tỷ giá phản ánh đúng kỳ vọng của thị trường, giảm thiểu đầu cơ, găm giữ ngoại tệ khi bất ổn vĩ mô xuất hiện.

Việt Nam đã và đang hội nhập sâu với thương mại toàn cầu. Năm 2019, tổng giá trị xuất nhập khẩu đạt 517,3 tỷ đô la, tương đương khoảng 194% GDP, cho thấy độ mở của nền kinh tế đang khá lớn. Và vì vậy, tỷ giá càng nhạy cảm hơn với các cú sốc tài chính từ bên ngoài.

Khi đó, cơ chế thả nổi tỷ giá có kiểm soát sẽ giúp truyền tải nhu cầu tiền tệ ngay lập tức vào tỷ giá và NHNN có thể điều tiết nhu cầu ấy thông qua chính kênh tỷ giá, bằng các biện pháp mua/bán ngoại tệ phù hợp với nhu cầu thị trường. Trong khi cơ chế tỷ giá cố định như giai đoạn 2008 - 2011 không phản ánh kịp thời nhu cầu tiền tệ, khiến lượng lớn nhu cầu này chuyển sang động thái găm giữ ngoại tệ, biểu hiện qua tình trạng đô la hóa, vàng hóa nền kinh tế trong dân, rất khó kiểm soát và dường như nằm ngoài gói công cụ điều hành của NHNN.

Hệ quả của tình trạng này không chỉ khiến giá trị tiền tệ bị định giá một cách lệch lạc, mà còn làm phát sinh các thị trường ngoại hối “lách”, làm suy giảm niềm tin của dân chúng vào điều hành vĩ mô và gia tăng lạm phát kỳ vọng lên tiền đồng.

Tỷ giá trung tâm lần đầu được áp dụng vào cuối năm 2015. Đi kèm tỷ giá trung tâm là bộ giá mua, giá bán ngoại tệ được NHNN công bố hàng ngày, tạo thành một cơ chế tỷ giá thả nổi có kiểm soát của NHNN. Giá bán ngoại tệ được neo theo tỷ giá trung tâm, thay đổi hàng ngày, trong khi giá mua ngoại tệ thường được cố định trong một khoảng thời gian.

Giá bán ngoại tệ thường để khá cao so với tỷ giá thị trường, trong khi giá mua đóng vai trò là sàn tỷ giá. Như vậy, khi tỷ giá trong xu thế tăng, tỷ giá thị trường không dễ chạm giá bán đô la của NHNN, điều này có lợi cho cán cân thương mại do tỷ giá tăng sẽ có lợi cho xuất khẩu và nếu xuất khẩu được nhiều hơn thì dòng ngoại tệ mới chảy về sẽ giúp tỷ giá giảm theo cơ chế thị trường mà không cần can thiệp từ NHNN.

Còn trong trường hợp tỷ giá trong xu thế giảm về giá mua ngoại tệ của NHNN, sẽ có lợi cho dự trữ ngoại hối. Ngoài ra, nó giúp dịch chuyển dòng đô la dư thừa chảy vào bảng cân đối của NHNN, làm giảm thiểu tình trạng đô la hóa trong nền kinh tế.

Cơ chế tỷ giá trung tâm đã và đang được áp dụng tới tận bây giờ. Và trong cơn khủng hoảng dịch Covid-19 thì dường như đây là cơ chế phù hợp nhất với nền kinh tế Việt Nam.

Ngoài sự thay đổi trong cơ chế tỷ giá, chính sách tiền tệ còn có bộ công cụ quản lý ngoại tệ khá hữu hiệu góp phần ổn định tỷ giá, bao gồm: kiểm soát chặt chẽ tín dụng ngoại tệ và chính sách không trả lãi cho tiền gửi bằng đô la Mỹ. Với đặc thù lãi suất cho vay bằng đô la Mỹ thường thấp hơn lãi suất cho vay bằng tiền đồng nên bộ công cụ này giúp giảm thiểu đáng kể nhu cầu ngoại tệ, góp phần bảo vệ giá trị của tiền đồng. Nhu cầu ngoại tệ giảm xuống cũng góp phần giảm áp lực lên tỷ giá.

Cuối cùng, một biến số vĩ mô có sự khác biệt trong hai giai đoạn kể trên, đó chính là lạm phát. Sau giai đoạn lạm phát hai con số những năm 2008 - 2011, lạm phát đang được kiểm soát khá chặt chẽ trong những năm gần đây với mức tăng thường xuyên dưới 4%, thấp hơn rất nhiều so với giai đoạn 2008 - 2011. Lạm phát thấp góp phần củng cố niềm tin vào nội tệ, là nguyên nhân không nhỏ giúp ổn định cầu tiền và tỷ giá.

Kiểm soát lạm phát những năm qua luôn là mục tiêu hàng đầu của NHNN. Việc bơm hút tiền đồng qua thị trường ngoại hối và thị trường mở luôn được nhà điều hành triển khai khá nhịp nhàng. Ngoài ra, cần kể tới kiểm soát tăng trưởng tín dụng, đây cũng là một công cụ chủ lực trong việc kiềm chế lạm phát.

Tựu trung lại, thông qua so sánh tỷ giá giữa hai giai đoạn khủng hoảng, ta thấy được những hiệu quả nhất định mà sự đổi mới chính sách tiền tệ mang lại. Với những phân tích kể trên, tỷ giá đứng trước khả năng tiếp tục ổn định trong nửa cuối năm nếu tình hình tài chính quốc tế không có thêm cú sốc nào đáng kể.

Tuy bộ chính sách tiền tệ có thể uyển chuyển, linh hoạt, song tác động của nó vẫn có những giới hạn nhất định, ví dụ như giới hạn quy mô dự trữ ngoại hối sẽ bó hẹp khả năng can thiệp tỷ giá khi tăng nóng. Tỷ giá thời gian qua ổn định là nhờ một phần không nhỏ từ Cục Dự trữ liên bang Mỹ (Fed) với các gói bơm tiền siêu lớn làm giảm nhu cầu nắm giữ đô la Mỹ trên toàn cầu, hạ áp lực mất giá cho hàng loạt đồng tiền các nước, trong đó có tiền đồng.

Tỷ giá thời gian tới có thể ổn định, song các biện pháp cải thiện môi trường kinh doanh và giữ ổn định nền tảng vĩ mô là điều kiện quan trọng để thu hút dòng vốn ngoại, hay chí ít là tránh khỏi trường hợp dòng tiền rút khỏi thị trường trong nước khi có sốc tài chính quốc tế bất lợi xảy ra bởi khi đó dù dự trữ ngoại hối có lớn thì cũng khó giữ được tỷ giá.