Thích

Thích

Sợ hãi xen lẫn tham lam tại thị trường lớn nhất thế giới - Mỹ

Tuần thứ 2 của tháng 10 chứng kiến một đợt sụt giảm rất mạnh của TTCK Mỹ, kéo theo đó là TTCK trên toàn cầu. Diễn biến này gần như lặp lại điều đã diễn ra trong tuần đầu tháng 2/2018.

Vào ngày 5/2/2018, S&P 500 đã rớt 4,1%, kéo theo chỉ số MSCI EM Index ngày hôm sau giảm 2,74% còn trong ngày 10/10 vừa qua, S&P 500 đã rớt -3,29%, kéo MSCI EM Index giảm 3,15%.

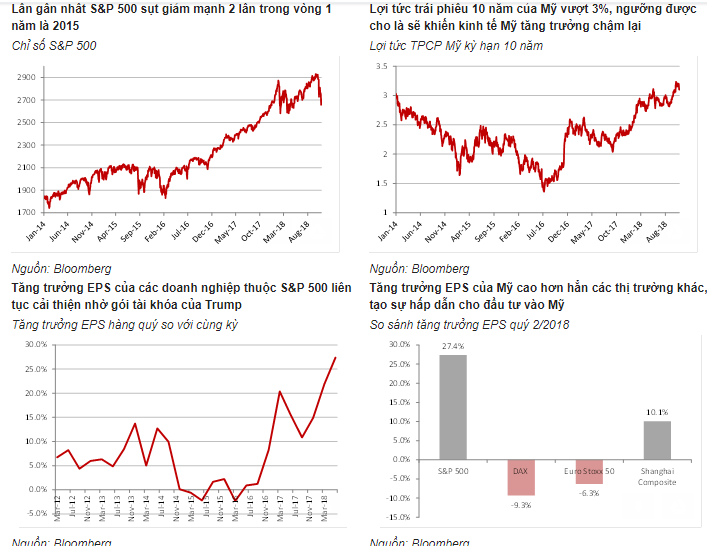

Việc trong 1 năm xảy ra 2 đợt sụt giảm mạnh là điều ít thấy tại TTCK Mỹ. Lần gần nhất là vào tháng 8/2015 và tháng 1/2016, S&P 500 giảm hơn 10% trong vòng 1 tuần do giới đầu tư lo ngại kinh tế Trung Quốc tăng trưởng chậm và giá hàng hóa sụt giảm sâu.

Nguyên nhân của 2 đợt thị trường giảm mạnh trong năm 2018 có những điểm chung nhất định và hoàn toàn khác với năm 2015. Vào đầu tháng 2, TTCK Mỹ giảm sau báo cáo lương người lao động của Mỹ cao hơn kỳ vọng, kéo theo lo ngại về lạm phát và FED nâng lãi suất nhanh hơn dự kiến.

Trong tháng 10, cũng là những báo cáo về lao động kết hợp thêm chỉ số giá sản xuất tăng cao khiến nỗi lo lạm phát quay trở lại. Lợi tức trái phiếu kỳ hạn 10 năm của Mỹ vượt 3% từ cuối tháng 9 làm tăng nguy cơ tăng trưởng chậm lại của kinh tế Mỹ.

Nỗi lo “suy thoái” của kinh tế Mỹ là một nỗi lo thường trực trong giới đầu tư kể từ khi FED bắt đầu tăng lãi suất nhanh hơn dự kiến. Tuy vậy, nhờ các gói kích thích tài khóa rất mạnh tay của tổng thống Donald Trump, tăng trưởng lợi nhuận của các doanh nghiệp trong S&P 500 vẫn rất ấn tượng, tạo một lực hút khó cưỡng với các nhà đầu tư.

Lãi cơ bản trên cổ phiếu - EPS của các doanh nghiệp thuộc S&P 500 trong quý II/2018 tăng tới 27,4%, cao hơn kỳ vọng và cao hơn nhiều trung bình nhiều năm trở lại đây.

Nếu so sánh mức tăng trưởng này với tăng trưởng EPS tại các khu vực khác thì đây là con số nổi trội. Quý II, EPS của DAX (Đức) giảm 9,3%, Euro Stoxx 50 (Châu Âu) giảm 6,3% và Shanghai Composite tăng 10,1%.

Tăng trưởng lợi nhuận kéo theo tăng trưởng giá cổ phiếu. S&P 500 là chỉ số chiếm hoi trên thế giới còn tăng điểm. Tính từ đầu năm cho đến 25/10/2018, S&P 500 tăng 1,2%, cùng thời gian này MSCI EM Index giảm 18%, Nikkei 225 giảm 6,5% và Euro Stoxx 50 giảm 9,7%.

Bên cạnh tăng trưởng lợi nhuận, câu chuyện Mỹ còn nổi lên vì nhiều nguyên nhân khác. Đồng USD mạnh lên khi FED nâng lãi suất khiến các khoản đầu tư ra nước ngoài bị lỗ tỷ giá.

Chỉ số Dollar Index tăng mạnh từ giữa tháng 4 chính là khởi đầu cho sự đảo chiều của dòng vốn ở các thị trường mới nổi. Rủi ro tại Châu Âu gia tăng bởi sự trỗi dậy của chủ nghĩa dân túy trong khi các lỗ hổng tài khóa, ngân hàng như tại Hy Lạp, Bồ Đào Nha, Italia sẽ còn lâu mới có thể khắc phục.

Thị trường mới nổi đối mặt với nguy cơ chiến tranh thương mại leo thang và kinh tế Trung Quốc tăng trưởng chậm.

Sự đan xen giữa tham lam và sợ hãi làm ranh giới giữa cơ hội và rủi ro trở nên mong manh ở Mỹ khi S&P 500 liên tục đạt đỉnh cao mới. Bất kỳ một tín hiệu nào được cho là “nghiêm trọng” ảnh hưởng với tăng trưởng, thị trường Mỹ sẽ chao đảo. Và tín hiệu thấy rõ nhất trong thời gian qua là lạm phát và lãi suất. Trong tương lai, tốc độ tăng lương, tỷ lệ thất nghiệp, khả năng FED nâng lãi suất... và đặc biệt là lợi tức trái phiếu Mỹ sẽ đều có thể là những chỉ báo khiến TTCK Mỹ rơi vào đợt sụt giảm thứ 3.

Trung Quốc xoay sở chống đỡ kinh tế trong nước

Các dấu hiệu tăng trưởng chậm lại đang lộ dần ở Trung Quốc. Tăng trưởng GDP quý III rơi xuống mức thấp nhất 9 năm là 6,5%.

Chỉ số PMI của Trung Quốc khảo sát bởi Caixin/Markit cũng rơi xuống 50 điểm, thấp hơn so với dự báo (50,5) và là mức thấp nhất 16 tháng. Chỉ số xuất khẩu theo khảo sát này giảm xuống mức thấp nhất 2 năm.

Chỉ số PMI được khảo sát bởi cơ quan thống kê Nhà nước Trung Quốc cũng giảm xuống mức thấp nhất 7 tháng.

Ở một quốc gia mà số liệu thống kê thường bị thay đổi thì việc nhiều chỉ số cùng giảm cho thấy kinh tế Trung Quốc thực sự đang xấu đi và thậm chí còn có thể xấu hơn các con số bên ngoài.

Để thúc đẩy tăng trưởng trong giai đoạn này, ngân hàng trung ương Trung Quốc (PBOC) đã phải hạ tỷ lệ dự trữ bắt buộc thêm 1% trong tháng 10 và tính từ đầu năm, tỷ lệ dự trữ bắt buộc đã giảm 2.5% từ 17% xuống 14.5%.

Trong bối cảnh đồng nhân dân tệ (CNY) đang chịu áp lực mất giá rất lớn do chiến tranh thương mại thì việc giảm dự trữ bắt buộc (một hành động gắn liền với nới lỏng tiền tệ) có thể coi là bước “cực chẳng đã” của PBOC.

Không tính việc giảm dự trữ bắt buộc, các biện pháp nới lỏng của Trung Quốc thực tế có thể đã diễn ra từ giữa tháng 6/2018 với việc lãi suất liên ngân hàng giảm sau một thời gian dài đi ngang.

Bên cạnh chính sách tiền tệ, Trung Quốc còn có thể sử dụng thêm công cụ tài khóa. Tăng chi tiêu đầu tư công và giảm thuế là những lựa chọn ở thời điểm này của Trung Quốc. Các doanh nghiệp và ngân hàng quốc doanh của Trung Quốc được cho là đã phải bán ngoại tệ ra thị trường để giảm bớt sự mất giá của đồng CNY.

Không loại trừ khả năng các tổ chức này rút tiền từ nước ngoài về để có ngoại tệ. Nhờ vậy mà dù đồng CNY mất giá mạnh, dự trữ ngoại hối của Trung Quốc giảm ít hơn nhiều so với giai đoạn 2015 - 2016. Tính từ thời điểm CNY bắt đầu mất giá đến nay (4 tháng), dự trữ ngoại hối của Trung Quốc mới giảm -23.6 tỷ USD trong khi cùng khoảng thời gian đó vào năm 2015, dự trữ ngoại hối giảm -213 tỷ USD.

Sức chống đỡ của Trung Quốc dù lớn thế nào cũng không phải là vô hạn. Chính quyền Mỹ đã thể hiện quyết tâm rất rõ với phía Trung Quốc nên căng thẳng Mỹ - Trung chắc chắn sẽ còn kéo dài. Trong khi đó, chỉ sau 4 tháng, Trung Quốc đã tỏ ra “thấm mệt”.

Dự trữ ngoại hối dù giảm chưa nhiều nhưng mức giảm trong tháng 9 đã tăng lên 17,4 tỷ USD, cao nhất kể từ đầu năm 2017. Đây là chỉ báo ban đầu cho thấy tăng trưởng kinh tế và các cân đối vĩ mô của Trung Quốc hoàn toàn có thể xấu đi nhanh trong thời gian tới. Điều này là rất quan trọng bởi những tín hiệu từ Trung Quốc đang được giới đầu tư theo dõi sát sao và bất kỳ những tín hiệu xấu mới nào xuất hiện, thị trường tài chính toàn cầu sẽ lại chao đảo.

Dòng vốn đối mặt với rủi ro gia tăng

Phản ứng của giới đầu tư trong tuần sụt giảm sâu của tháng 10 là rất rõ ràng. Vốn bị rút mạnh ra khỏi các quỹ đầu tư Mỹ, Tây Âu, tăng ở Nhật, nơi trú bão an toàn. Các quỹ đầu tư GEM, khu vực Châu Mỹ Latin và Đông Âu bị rút vốn.

Điểm đáng chú ý là dòng vốn tại khu vực Châu Á tăng do dòng tiền vào các quỹ đầu tư quốc gia tăng mạnh, nổi bật là Trung Quốc đại lục, Hàn Quốc và Đài Loan. Nhìn một cách tích cực thì đây là tin tốt cho thị trường chứng khoán của các khu vực này.

Tuy vậy, nếu nhìn với con mắt cẩn trọng, đây có thể là sự co cụm của một số nhà đầu tư và hành động rút tiền về nước cho thấy họ không còn tin vào tiềm năng sinh lời khi đầu tư ra nước ngoài. Với Trung Quốc, nó còn có thể là biểu hiện của việc phải rút tiền về nước để hỗ trợ thị trường chứng khoán và đồng CNY.

Như báo cáo tháng 9 chúng tôi đã nêu, dù dòng tiền xuất phát từ đâu và vì lý do gì, điểm tích cực của việc dòng vốn đổ về Trung Quốc là đồng CNY có cơ hội được giữ và do đó, áp lực tâm lý lên đồng VND cũng giảm bớt.

Vào tháng 8/2015, S&P 500 đã sụt giảm sâu do lo ngại kinh tế Trung Quốc “hạ cánh cứng”. Thời điểm đó chưa có chiến tranh thương mại, FED chưa tăng lãi suất và S&P 500 còn thấp.

Chỉ một rủi ro của Trung Quốc đã có thể khiến thị trường thế giới chao đảo thì có nghĩa thị trường tài chính ở thời điểm hiện tại đang phải đối mặt với rủi ro lớn hơn nhiều bởi đó là sự cộng hưởng đến từ cả Trung Quốc và Mỹ, một sự cộng hưởng có lẽ chưa bao giờ xảy ra.

Rủi ro lớn và kéo dài sẽ khiến giới đầu tư quốc tế tiếp tục phải thận trọng và vì vậy thời kỳ khó khăn với các thị trường mới nổi chưa thể sớm chấm dứt.