Thích

Thích

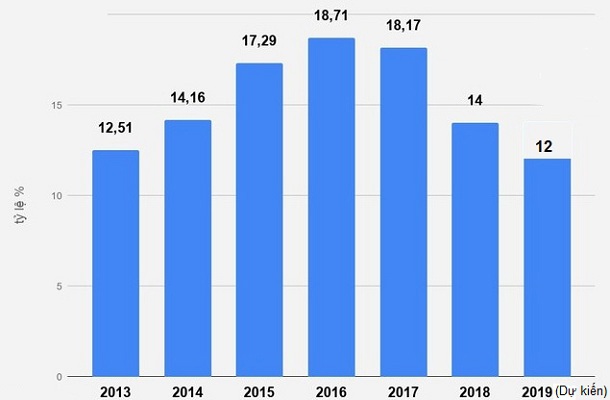

Tín dụng “èo uột” năm 2019

Một quan chức NHNN cho biết, tính đến thời điểm này, tín dụng đối với nền kinh tế tăng khoảng 12%. Do chỉ còn ít ngày nữa là năm 2019 sẽ khép lại, nên nhiều khả năng tăng trưởng tín dụng cả năm cũng chỉ nhỉnh hơn một chút. Ngay cả như vậy, thì đó vẫn là mức tăng thấp nhất trong nhiều năm trở lại đây, thấp hơn nhiều so với dự báo của nhiều tổ chức là tín dụng sẽ tăng khoảng 13% và cũng thua xa cả mức tăng 13,89% của năm 2018.

Theo các chuyên gia ngân hàng, nguyên nhân khiến tín dụng tăng thấp chủ yếu do hệ số an toàn vốn tối thiểu (CAR) của các NHTM Nhà nước lớn đã giảm xuống sát ngưỡng tối thiểu, khiến cho các nhà băng này không dám “mạnh tay” cho vay. Nhiều NHTM cổ phần tư nhân cũng đang trong tình trạng tương tự: Không dám cho vay khi chưa tăng được vốn điều lệ. Bằng chứng là hiện mới chỉ có 18 ngân hàng được công nhận đạt chuẩn Basel II, số còn lại có cả Agribank và VietinBank.

Tại buổi họp báo Chính phủ thường kỳ tháng 11 vừa qua, Phó Thống đốc NHNN Nguyễn Thị Hồng cũng thông tin, hiện hệ số CAR của các NHTMCP mà Nhà nước nắm trên trên 50% vốn và Agribank rất sát ngưỡng quy định tại Thông tư 41/2016/TT-NHNN. “Trong trường hợp không được tăng vốn thì bản thân các NHTM này sẽ phải hạn chế cấp tín dụng và thậm chí có thể phải ngừng cấp tín dụng”, Phó Thống đốc nhấn mạnh.

Một nguyên nhân nữa khiến tín dụng tăng thấp là do tín dụng trung- dài hạn đang có xu hướng bị siết chặt hơn khi mà NHNN đã dưa ra lộ trình cụ thể để giảm dần tỷ lệ vốn ngắn hạn được sử dụng cho vay trung - dài hạn về còn 30% kể từ tháng 10/2022.

“Do nguồn vốn của các ngân hàng đa phần là ngắn hạn, nên khi tỷ lệ vốn ngắn hạn cho vay trung - dài hạn giảm cũng đồng nghĩa với việc tín dụng trung - dài hạn sẽ bị siết lại. Trong khi hiện không ít ngân hàng có tỷ trọng tín dụng trung - dài hạn khá lớn nên những ngân hàng này chỉ dám cho vay ngắn hạn chứ không dám cho vay các kỳ hạn dài. Điều đó sẽ chỉ làm tăng doanh số cho vay, chứ dư nợ nhiều khi không tăng”, một chuyên gia ngân hàng cho biết.

Hướng tới chất lượng và hiệu quả

Tuy nhiên theo các chuyên gia, việc giảm dần tốc độ tăng trưởng tín dụng là điều nên làm và cũng phù hợp với khuyến nghị của IMF khi mà dư nợ tín dụng hiện đã lên tới 134% GDP, một mức rất cao so với nhiều quốc gia trong khu vực. Bởi nếu tiếp tục duy trì mức tăng tín dụng 17% - 18% như những năm trước đây thì chỉ vài năm nữa thôi, dư nợ tín dụng sẽ đạt ngưỡng 200% GDP - mức cao nhất trên thế giới, gây nhiều rủi ro cho nền kinh tế.

Theo TS. Nguyễn Đức Độ - Học viện tài chính, nếu Chính phủ đặt mục tiêu tăng trưởng kinh tế hàng năm ở mức 6,5 - 7% và lạm phát dưới 4%, một mức tăng trưởng tín dụng tương đương với mức tăng trưởng GDP danh nghĩa vào khoảng 10 - 11%/năm sẽ có tính bền vững hơn cả trong giai đoạn tới.

Đáng chú ý, dù tín dụng tăng rất thấp, nhưng theo thông tin được đưa ra tại phiên họp cuối năm của Ban chỉ đạo điều hành giá, tăng trưởng GDP cả năm có thể đạt trên 7%, cao hơn nhiều so với mục tiêu đã đề ra. Điều đó cho thấy chất lượng và hiệu quả của tín dụng đã được nâng lên rất nhiều.

Đồng tình như vậy, vị chuyên gia ngân hàng nói trên cho biết, việc cơ quan quản lý siết chặt tín dụng chảy vào các lĩnh vực đầu cơ có tính rủi ro cao như bất động sản, chứng khoán đã “nắn” dòng vốn chảy vào nền kinh tế thực nên hỗ trợ tăng trưởng tốt hơn. Bên cạnh đó, nợ xấu được xử lý quyết liệt cũng giải phóng một lượng vốn không nhỏ vốn nằm chết trong các khoản nợ xấu trước đây.

“Ngay cả việc cho vay với kỳ hạn ngắn cũng khiến vòng quay của đồng vốn được đẩy nhanh hơn. Hay nói cách khác, cùng một đồng vốn, nhưng có thể phục vụ được cho nhiều doanh nghiệp hơn”, vị chuyên gia này nhấn mạnh.

Đó cũng chính là lý do các chuyên gia khuyến nghị, NHNN nên tiếp tục điều hành tín dụng trong năm 2020 như năm nay. Có nghĩa, tăng trưởng tín dụng không nên chạy theo số lượng mà tập trung vào việc nâng cao chất lượng, hiện quả. Được biết, hiện cơ quan quản lý cũng đang dự kiến tăng trưởng tín dụng năm 2020 ở mức 14%, trong đó các ngân hàng đã đáp ứng chuẩn Basel II sẽ được ưu tiên phân giao hạn mức tăng trưởng cao hơn; trong khi những ngân hàng chưa đạt chuẩn này sẽ chỉ được tăng thấp hơn.

Điều đó cũng đồng nghĩa là thời kỳ tín dụng dễ dãi đã qua. Trong bối cảnh đó, lời khuyên của các chuyên gia là doanh nghiệp nên chủ động lo vốn, đặc biệt là nên tìm vốn trung - dài hạn ở các kênh khác như phát hành trái phiếu, cổ phiếu…