Thích

Thích

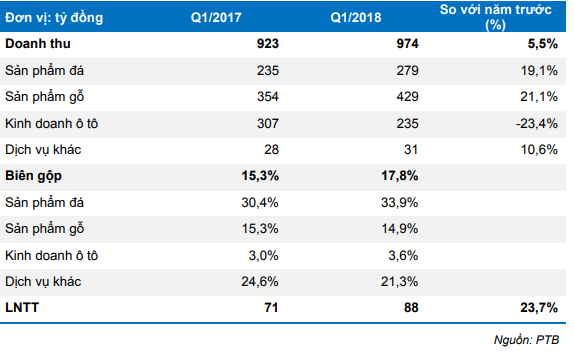

Trong quý I/2018, doanh thu từ hoạt động kinh doanh ô tô của PTB giảm mạnh 23,4% so với cùng kỳ năm trước do nguồn cung xe nhập khẩu bị khan hiếm. Trong khi tỷ trọng xe ô tô nhập khẩu chiếm khoảng 30% trong doanh số của PTB.

Ngược lại, hai mảng kinh doanh có biên lợi nhuận cao, là đá ốp lát và gỗ, vẫn ghi nhận mức tăng trưởng tốt khoảng 20% so với năm trước. Do đó, lợi nhuận trước thuế quý I/2018 của doanh nghiệp vẫn tăng 23,7% so với năm trước, đạt 88 tỷ đồng.

Về tiềm lực phát triển của PTB, Công ty Chứng khoán Bảo Việt (BVSC) cho rằng, doanh thu mảng đá dự báo tăng trưởng 47% trong giai đoạn 2017 - 2019. Dự báo sản lượng đá tiêu thụ năm 2018 có thể duy trì tốc độ tăng trưởng như năm ngoái, đạt mức 20%.

Ước tính giá bán đá bình quân tăng khoảng 4% theo năm do thay đổi cơ cấu sản phẩm, sản phẩm xuất khẩu được tiêu thụ nhiều hơn. Qua đó, giúp doanh thu sản phẩm đá 2018 dự báo tăng trưởng 25% so với năm trước, đạt 1.542 tỷ đồng.

Về chi phí và biên lợi nhuận gộp, tuy chi phí sản xuất chưa tăng đáng kể biên gộp chỉ cải thiện nhẹ đạt 33% (2017: 32,3%). Nguyên nhân là do năm nay Phú Tài ghi nhận thêm chi phí khấu hao của các nhà máy mới và hợp nhất chi phí từ công ty con Granida.

Đến năm 2019, dự báo doanh thu sản phẩm đá của PTB có thể đạt 1.817 tỷ đồng, tăng trưởng 18% theo năm.

Ngoài ra, Nhà máy gỗ Phù Cát là động lực tăng trưởng cho Phú Tài trong những năm tới. PTB đã hoàn thành nhà máy gỗ Phù Cát giai đoạn 1 với công suất 25.000m3/năm gỗ ghép thanh. Công suất huy động hiện nay đạt khoảng 40 - 45%.

Kế hoạch ban đầu nhà máy Phù Cát dự kiến cung cấp khoảng 600m3 gỗ/tháng cho nội bộ, nhưng vì có thêm nhu cầu bên ngoài nên công ty đã tăng công suất thực tế lên khoảng 800 - 900m3 gỗ/tháng.

Ngược lại, trong năm 2018, doanh thu và lợi nhuận của PTB sẽ bị tác động xấu từ mảng xe ô tô nhập khẩu. BVSC cho rằng, thị trường xe ô tô nhập khẩu có thể gặp khó vì Nghị định 116 về quy định điều kiện sản xuất, lắp ráp, nhập khẩu và kinh doanh dịch vụ bảo hành, bảo dưỡng ôtô. Nên lũy kế 4 tháng đầu năm 2018, tuy lượng xe lắp ráp trong nước (CKD) tăng 8% so với cùng kỳ thì lượng nhập khẩu (CBU) cả nước đã giảm tới gần 47% so với cùng kỳ.

Nguyên nhân là do các doanh nghiệp đều gặp khó khăn từ quy định về giấy tờ. Nghị định này có thể có hai mục tiêu cơ bản: Lập rào cản mới trước nguy cơ xe nhập khẩu 0% từ ASEAN và Bảo hộ xe lắp ráp trong nước trong việc cạnh tranh về giá với xe nhập khẩu.

Nghị định 116 có quy định phải kiểm định khí thải và an toàn kỹ thuật theo từng lô xe nhập khẩu chưa qua sử dụng. Như vậy, thay vì chỉ cần kiểm định 1 chiếc đầu tiên cho một dòng xe thì bây giờ yêu cầu phải kiểm định cho mỗi lô xe nhập khẩu. Điều này sẽ gây ra khó khăn kéo dài cho các doanh nghiệp nhập khẩu xe ô tô.

Do đó, xe nhập khẩu về Việt Nam vẫn còn gặp khó khăn trong năm 2018. Từ những khó khăn và thuận lợi trên, dự báo doanh thu năm 2018 của PTB đạt 4.391 tỷ đồng, tăng 10,6% so với năm 2017. Sự tăng trưởng chủ yếu từ lĩnh vực đá và đồ gỗ. Riêng mảng ô tô, doanh thu có thể giảm khoảng 14% theo năm trong năm nay. Lợi nhuận trước thuế 2018 dự báo đạt 487 tỷ đồng, tăng trưởng 14,7% so với năm trước.