Thích

Thích

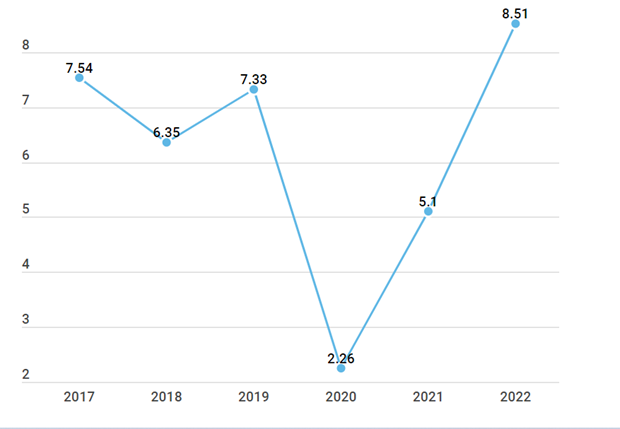

Theo số liệu của Tổng cục Thống kê, tính đến thời điểm 20/6, tăng trưởng tín dụng của nền kinh tế đạt 8,51%, cao hơn đáng kể so với mức tăng trưởng 5,1% cùng kỳ 2021 nhờ nhu cầu vốn tăng cao sau dịch bệnh.

Trong đó, tín dụng bán lẻ tiếp tục là động lực tăng trưởng chính của tín dụng hệ thống ngân hàng Việt Nam. Tỷ trọng tín dụng bán lẻ các ngân hàng niêm yết đã tăng từ mức 31% năm 2015 lên mức 45% tổng dư nợ tại thời điểm cuối quý 1/2022, trong đó các sản phẩm cho vay mua nhà, mua ôtô, tài chính tiêu dùng đều ghi nhận mức tăng tích cực.

Vì vậy, đến thời điểm này hầu hết ngân hàng đã hết hạn mức tín dụng (room) và vẫn phải chờ tín hiệu từ nhà điều hành. Câu chuyện về cấp room tín dụng vì thế lại càng trở nên nóng trong bối cảnh doanh nghiệp cần vốn, gói hỗ trợ lãi suất 2% đã sẵn sàng nhưng ngân hàng lại không thể cho vay.

Dang dở vì ngân hàng hết room

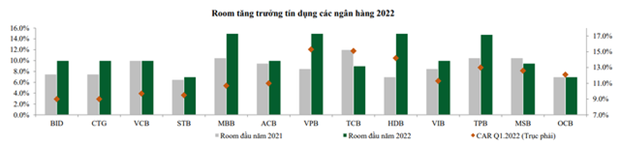

Lãnh đạo các ngân hàng cho biết nhu cầu tín dụng của doanh nghiệp sau 2 năm Covid-19 giống như ''cơn khát sau trận hạn hán'' nên tăng rất nhanh. Theo đó, tại một số ngân hàng như Vietcombank tín dụng đã đạt gần 9% sau 5 tháng đầu năm so với mức tín dụng đã được cấp chính thức là 10%; ACB cũng đạt mức tăng trưởng tín dụng 8% tại cùng thời điểm trên, dù room được cấp là 10%; MB đạt mức tăng trưởng tín dụng tới 14,3% ngay sau quý I, gần chạm trần mốc 15% được cấp. Một số ngân hàng khác như BIDV, Sacombank, HDBank... cũng trong tình trạng tương tự.

Với ''room'' tín dụng hiện nay, chắc chắn sẽ không đáp ứng đủ. Vì vậy, đại diện nhiều nhà băng đã đề nghị Ngân hàng Nhà nước nới hạn mức tăng trưởng tín dụng một cách phù hợp để các ngân hàng tham gia hỗ trợ khách hàng.

Ông Nguyễn Việt Cường, Phó Tổng giám đốc Vietcombank cho hay, 5 tháng đầu năm, tín dụng Vietcombank đã tăng trưởng ở mức trên 9%. Trong khi đó, dư nợ cho vay các đối tượng được hỗ trợ lãi suất chiếm tới gần 30% tổng dư nợ ngân hàng với gần 30.000 khách khàng.

Tương tự, ông Trần Phương, Phó Tổng giám đốc BIDV cũng cho biết: “Bắt đầu từ quý IV/2021 đến nay, nhu cầu vay vốn của khách hàng tăng lên rất mạnh, đặc biệt là các khách hàng tốt. Trong khi đó, room tín dụng 10% là không thể đáp ứng. Rất mong Ngân hàng Nhà nước nới room tín dụng cho BIDV và các tổ chức tín dụng khác để triển khai cho vay và hỗ trợ lãi suất hiệu quả".

Tình trạng hết room tại các ngân hàng đã ảnh hưởng trực tiếp đến khách hàng khi không thể giải ngân. Tại hội thảo "Khơi thông nguồn vốn cho thị trường bất động sản" được tổ chức mới đây, ông Võ Văn Hoàng, Giám đốc đầu tư Tập đoàn Bất động sản Vạn Xuân cho biết, doanh nghiệp này đang lâm vào tình cảnh "trớ trêu" khi bị tắc một khoản vay dang dở 2.000 tỷ đồng cho dự án đang triển khai. Nguyên nhân được phía ngân hàng thương mại thông báo là do hết hạn mức tín dụng và không thể giải ngân thêm.

Theo ghi nhận của phóng viên, không riêng lĩnh vực bất động sản bị hết room cho vay nhằm kiểm soát chặt dòng vốn mà tín dụng nói chung tại nhiều ngân hàng cũng không thể giải ngân các khoản vay mới.

Có nhu cầu vay 1 tỷ đồng, làm xong hồ sơ trong tháng Năm nhưng 10 ngày trước thời điểm giải ngân, anh Mạnh Trung (quận Long Biên, Hà Nội) bất ngờ khi ngân hàng thông báo không thể giải ngân được vì đã hết room. Cuối cùng không vay được tiền từ ngân hàng, anh Trung đã phải đi vay từ nhiều nguồn khác.

Khi nào các ngân hàng được “nhận tin vui” tăng room?

Hiện một trong những thông tin được thị trường trông đợi nhất là đợt nới "room" tăng trưởng tín dụng cho nhiều ngân hàng thương mại. Do room tín dụng cấp đầu năm ở mức tương đối thấp, nhiều ngân hàng đã chạm hạn mức tín dụng ban đầu ngay từ cuối quý 1 và đang chờ được Ngân hàng Nhà nước nới room.

Đại diện Công ty chứng khoán Vietcombank (VCBS) cho biết, Ngân hàng Nhà nước đang xem xét điều này. VCBS kỳ vọng các ngân hàng này sẽ được cấp bổ sung room tăng trưởng tín dụng trong giai đoạn đầu quý III/2022.

Cũng theo VCBS, các tiêu chí xét duyệt tín dụng của Ngân hàng Nhà nước có thể kể đến như mức độ dồi dào vốn chủ sở hữu (hệ số CAR), năng lực quản trị rủi ro (thể hiện qua việc tuân thủ các chuẩn mực Basel II, Basel III…), mức độ hỗ trợ Ngân hàng Nhà nước thực hiện nhiệm vụ chính trị xã hội (miễn giảm lãi suất và phí, cơ cấu lại các tổ chức tín dụng…).

Nhóm phân tích cũng đánh giá, các ngân hàng có hệ số CAR cao và mô hình quản trị rủi ro tốt như Vietcombank, MB, Techcombank, VPBank, ACB, TPBank, MSB... sẽ được cấp hạn mức tín dụng cao hơn trung bình ngành trong dài hạn.

Ngoài ra, trong thời gian tới, các ngân hàng nhận chuyển giao bắt buộc tổ chức tín dụng yếu kém (Vietcombank và MB) sẽ có lợi thế về tăng trưởng tín dụng so với các ngân hàng khác.

Ở chiều ngược lại, các ngân hàng trong diện cảnh báo có tỷ trọng cho vay các lĩnh vực rủi ro như đầu cơ bất động sản, chứng khoán, trái phiếu doanh nghiệp… có thể bị hạn chế room tăng trưởng tín dụng ở mức vừa phải hơn để bảo đảm hạn chế rủi ro hệ thống.

Chuyên gia VCBS cho biết, tình trạng cạn room tín dụng ở các ngân hàng khiến những ngân hàng này có tiền nhưng không cho vay được, dẫn đến thanh khoản khá dư thừa trong hệ thống thời gian gần đây. Vì vậy, Ngân hàng Nhà nước đã có động thái tích cực rút thanh khoản dồi dào trên thị trường liên ngân hàng thời gian qua. Chỉ trong 1 tuần (21 - 28/6), cơ quan này đã hút về gần 100.000 tỷ đồng thông qua việc bán tín phiếu kỳ hạn 7 ngày, lãi suất 0,65 - 0,7%/năm.

Về thời điểm nới room tín dụng, các chuyên gia của Công ty cổ phần Chứng khoán SSI cho rằng, Ngân hàng Nhà nước sẽ cấp thêm hạn mức tín dụng vào thời điểm hợp lý, kỳ vọng có thể diễn ra vào cuối quý 3/2022 và mức điều chỉnh phụ thuộc vào sức khỏe tài chính của từng ngân hàng.

Được biết, trước đó, trong năm 2021, Ngân hàng Nhà nước đã có 2 đợt nới hạn mức tăng trưởng tín dụng cho các ngân hàng. Lần 1 diễn ra vào trung tuần tháng Bẩy và lần 2 thực hiện vào cuối tháng 11.

Mốt số chuyên gia thì cho rằng hạn mức tín dụng chỉ nên được xem là giải pháp tạm thời, Ngân hàng Nhà nước có thể uyển chuyển hơn để tránh mang dáng dấp "bao cấp".

Bà Nguyễn Thị Hồng, Thống đốc Ngân hàng Nhà nước cho biết, với đặc thù của nền kinh tế Việt Nam, vốn đầu tư phụ thuộc lớn vào nguồn vốn tín dụng của hệ thống ngân hàng, trong đó vốn tín dụng trên GDP đang ở mức 124%. Theo đánh giá của Ngân hàng Thế giới, Việt Nam là một trong số quốc gia mà tỷ lệ này cao nhất thế giới.

Với tình trạng này, khi có biến động trong nền kinh tế thế giới, doanh nghiệp và người dân gặp khó khăn trong sản xuất kinh doanh sẽ ảnh hưởng ngay tới hệ thống ngân hàng. Nếu ngân hàng gặp vấn đề, mất khả năng chi trả sẽ gây hệ lụy tới nền kinh tế, do đó việc kiểm soát tăng trưởng tín dụng là cần thiết.

“Từ khi áp dụng việc kiểm soát tăng trưởng tín dụng vào năm 2011, Ngân hàng Nhà nước thấy đây là biện pháp hiệu quả trong tổ chức điều hành, đưa thị trường tiền tệ, tín dụng ổn định trở lại”, Thống đốc Nguyễn Thị Hồng nhấn mạnh.

Theo bà, trước đây khi không kiểm soát room tín dụng, một số ngân hàng có mức tăng trưởng tín dụng rất cao, lên tới 30% - 53,8%, tạo ra những cuộc đua lãi suất để huy động nguồn tiền cho vay./.