Thích

Thích

Techcombank chào sàn 128.000 đồng – bánh vẽ “khó nhằn”!

Ngày 4/6/2018, Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) sẽ chính thức niêm yết 1.165.530.720 cổ phần trên HOSE với mã chứng khoán TCB và giá tham chiếu trong phiên giao dịch đầu tiên là 128.000 đồng/cổ phiếu.

Theo tính toán sơ bộ, với giá 128.000 đồng/cổ phần, khi Techcombank lên sàn sẽ có vốn hóa 149.000 tỷ đồng, tương đương khoảng 6,5 tỷ USD, cao thứ hai trong số các ngân hàng đã niêm yết, chỉ sau VCB của Ngân hàng ngoại thương Vietcombank - hiện có vốn hóa hơn 192.000 tỷ đồng.

Câu hỏi được đặt ra là: Căn cứ vào đâu để Techcombank đưa ra mức giá 128.000 đồng/cổ phần? Con số này có quá cao khi vượt hơn gấp hai lần so với thị giá cổ phiếu VCB (cao nhất dòng ngân hàng) đang giao dịch trên sàn, cũng như vượt xa thị giá của tất cả các cổ phiếu ngân hàng khác đang niêm yết?

Ngày 4/6 tới đây, Techcombank sẽ chào sàn 128.000 đồng/cổ phần

Với câu hỏi này, đại diện lãnh đạo Techcombank cho biết, một trong những cơ sở tham khảo là qua các đợt chào bán cổ phần vừa qua, nhiều quỹ đầu tư trên thế giới có chung đánh giá, xác định giá trị doanh nghiệp của Techcombank vào khoảng 6,2 - 6,5 tỷ USD.

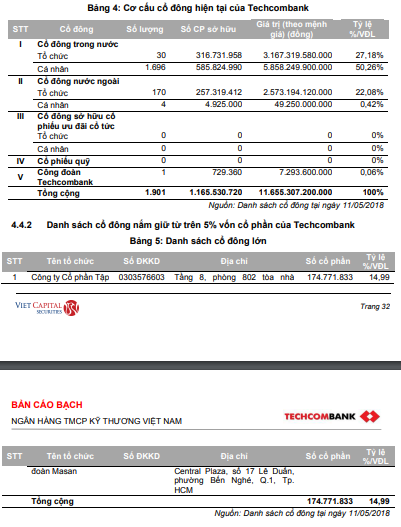

Nhưng có một điểm cần lưu ý, theo bản cáo bạch công bố, tất cả 174 cổ đông hiện thời của Techcombank đều thuộc diện cổ đông nhỏ lẻ, không có cái tên nào nắm giữ tỷ lệ sở hữu từ 5% trở lên (duy nhất chỉ có Công ty cổ phần tập đoàn Masan nắm giữ 14,99%). Vậy có nghĩa là, nhóm này sẽ không bị ràng buộc về trách nhiệm công bố thông tin trong khi giao dịch cổ phiếu TCB (đặc biệt là giao dịch bán).

Ông Nguyễn Lê Quốc Anh, Tổng giám đốc Techcombank cho biết, ngân hàng sẽ không nâng sở hữu của nhà đầu tư nước ngoài lên tối đa 30% và cũng không có nhu cầu tìm một nhà đầu tư chiến lược nước ngoài làm cổ đông lớn. Như vậy, kể từ sau phi vụ "đứt duyên" với HSBC, Techcombank dường như đã tự hứa sẽ “đóng cửa” với nhà đầu tư nước ngoài nên việc để khối ngoại tham gia định giá Techcombank lên tới 128.000 đồng/cổ phiếu lại càng có vẻ "viển vông"?

Vậy phải chăng, thông tin các đợt chào bán cổ phần vừa qua, nhiều quỹ đầu tư trên thế giới có chung đánh giá, xác định giá trị doanh nghiệp của Techcombank vào khoảng 6,2 - 6,5 tỷ USD để định giá cổ phiếu Techcombank lên tới 128.000 là chưa đủ căn cứ?

Hay nói cách khác, việc định giá của các quỹ đầu tư là cách nhìn thông qua đống “giấy tờ” mà Techcombank “vẽ” cho các cổ đông chứ nhìn thực lực của Techcombank trong quá trình hoạt động và đầu tư sẽ thấy có nhiều nghi ngại?

Cẩn thận “mua dễ bán khó”!

Nhìn lại lịch sử giá của Techcombank, cách đây hai năm, trên sàn OTC cổ phiếu của Techcombank chỉ từ 10.000 -15.000 đồng/cổ phiếu nhưng chỉ một năm sau, Techcombank gần như uống “thuốc tiên” để vươn lên mức giá tới 128.000 đồng/cổ phiếu? Vậy đâu là lí do thực chất để Techcombank có một kết quả thần kỳ như vậy?

Bản cáo bạch của ngân hàng Techcombank

Theo bản cáo bạch niêm yết của Techcombank cho thấy ngân hàng này hiện đang đứng thứ 3 trong khối cổ phần tư nhân về mạng lưới và dẫn đầu về hệ thống máy ATM với 1.117 chiếc.

Tính đến cuối năm 2017, Techcombank có tổng tài sản đạt gần 270 nghìn tỷ đồng, đứng thứ 6 trong nhóm các ngân hàng tư nhân đã niêm yết sau Sacombank, MB, SHB, ACB và VPBank. Còn nếu so với các ngân hàng lớn nhất hệ thống thì tài sản của Techcombank chỉ bằng chưa đến 1/3 so với Vietcombank và chưa bằng 1/4 so với của BIDV và VietinBank.

Về huy động vốn và cho vay khách hàng của Techcombank cũng ở mức thấp, kém xa so với VPBank, MB, ACB, Sacombank. Nếu so với BIDV, Vietinbank và Vietcombank thì nguồn tiền huy động và cho vay của Techcombank chỉ bằng 1/4, 1/5 các “ông lớn” này. Những phép so sánh nhanh này đã cho thấy, so với các ngân hàng lớn Techcombank dường như vẫn còn có phần kém cỏi.

Quay trở lại việc lên sàn với mức giá 128/000 đồng/cổ phần, theo cách tính này, hiện cổ phiếu TCB của Techcombank đang cao từ gấp 3 đến gần 10 lần so với các ngân hàng thương mại đang niêm yết trên sàn chứng khoán.

Như thông tin đưa ra, giá cổ phiếu TCB được tính toán dựa trên cơ sở hoạt động của 6 ngân hàng lớn nhất hệ thống, có cổ phiếu giá tốt nhất nhóm ngân hàng là Vietcombank, BIDV, VietinBank, ACB, MB, VPBank.

Theo đó, thời điểm được chọn để tính giá cũng là thời điểm ghi nhận đỉnh cao nhất của thị trường chứng khoán với chỉ số Vn-index ở mức 1.200 điểm. Tuy nhiên, từ đó tới nay, thị trường đã giảm khoảng 20% về mức dưới 950 điểm.

Bên cạnh đó, năm 2017 (năm được lấy làm cơ sở để tính toán giá) là năm đỉnh cao nhất trong hoạt động của Techcombank từ trước tới nay với lãi ròng ở mức 6.446 tỷ đồng. So với năm 2016 kết quả kinh doanh tăng gần gấp đôi và là năm thứ 2 liên tiếp đạt mức tăng trưởng như vậy.

Nhưng trong kết quả để đưa ra làm căn cứ định giá và niêm yết cổ phiếu TCB lên sàn, dường như Techcombank “cố tình quên” chi tiết phải tính trung bình những năm gần đây để đưa ra con số trung bình cộng, trên cơ sở đó đưa ra mức giá hợp lý nhất. Động thái "bỏ quên" này có phần không sòng phẳng và thiếu minh bạch thông tin tài chính.

Báo cáo tài chính của ngân hàng Techcombank

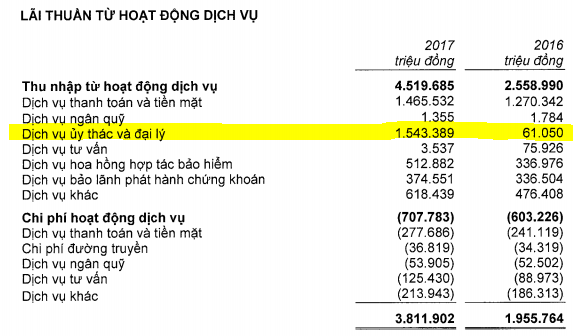

Được biết, năm 2017, Techcombank ghi nhận một khoản thu bất thường lên tới hơn 1.500 tỷ đồng đến từ dịch vụ liên kết độc quyền với bảo hiểm Manulife, hoạt động khiến giới đầu tư tài chính nói đùa rằng nhờ “ngân hàng đi bán bảo hiểm” mà ra. Trong khi khoản mục này chỉ có hơn 61 tỷ đồng trong năm 2016. Theo đó, khoản thu này chỉ được ghi nhận một lần duy nhất dù các năm sau vẫn hoạt động.

Do vậy, nếu loại trừ đi khoản thu này thì lợi nhuận ròng của Techcombank trong năm vừa rồi chỉ đạt gần 5.000 tỷ đồng. Đồng thời, nếu thời điểm lấy làm mốc để định giá cổ phiếu không phải chọn đúng đỉnh là ngày 9/4 thì tất cả các chỉ số dẫn đến kết quả định giá của Techcombank gồm giá trị sổ sách cũng như P/E và P/B của ngân hàng có là những con số khác đi?

Bên cạnh đó, sau khi lên sàn, ngân hàng sẽ tăng vốn điều lệ lên gấp 3 lần thông qua việc thực hiện chia cổ tức bằng cổ phiếu tỷ lệ 200% - một tỷ lệ chi trả cổ tức cao không có đối thủ trong ngành. Nếu các thủ tục diễn ra như kế hoạch thì thời gian chia thưởng sẽ vào 6 - 8 tuần sau niêm yết. Tuy nhiên, lãnh đạo TCB đang không biết hay cố tình “lờ” đi sự thật rằng, riêng trong hạng mục chính sách với cổ đông thì Techcombank là ngân hàng xếp sau cùng trong bảng danh sách các ngân hàng đã niêm yết, khi suốt 7 năm qua cổ đông không nhận được một đồng cổ tức nào.

Có một thực tế mà Techcombank phải chấp nhận là nếu việc chia cổ tức được diễn ra thì cổ phiếu TCB càng loãng đi, giá sau chia tách sẽ bị điều chỉnh rất nhiều. Vậy, đây có phải là “chiêu” để “dụ” nhà đầu tư và xoa dịu cổ đông vì trong đại hội đồng cổ đông diễn ra hồi tháng 3/2018, nhiều cổ đông bức xúc về việc chậm niêm yết cổ phiếu TCB trên sàn chứng khoán.

Báo cáo tài chính của ngân hàng Techcombank

Riêng về tín dụng, cho vay mua nhà để ở được cho là mảng đang “ăn nên làm ra” của Techcombank với thị phần chiếm tới 31%. Trong bản cáo bạch, Techcombank cho biết sản phẩm cho vay thế chấp mua nhà để ở của ngân hàng tăng trưởng mạnh nhờ sự tăng trưởng chung của toàn ngành. Tuy nhiên, một điều rõ ràng mà tất cả các lãnh đạo ngân hàng đều biết, cho vay bất động sản là mảnh đất màu mỡ. Nhưng ở chiều ngược lại, nguy cơ nợ xấu tại phân khúc này cũng rất nguy hiểm.

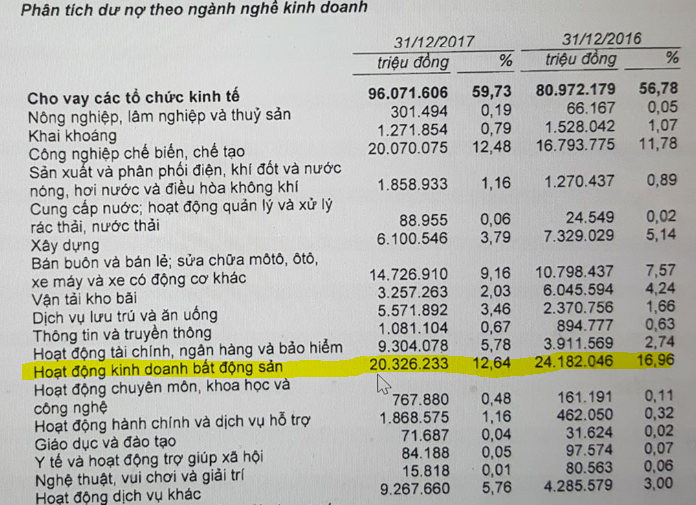

Cũng theo báo cáo hợp nhất đã kiểm toán năm 2017, cho vay các tổ chức kinh tế ở Techcombank chiếm khoảng 60% và 40% còn lại là cho vay cá nhân. Trong số đó, cho vay kinh doanh bất động sản là mảng chiếm tỷ trọng lớn nhất với dư nợ 20.326 tỷ đồng vào cuối năm 2017, chiếm 12,64% trong tổng tín dụng. Trước đó vào cuối năm 2016, cho vay kinh doanh bất động sản chiếm tới 16,96% trong tổng dư nợ của ngân hàng.

Chẳng phải nhìn đâu xa, bài học xương máu ở Vietcombank vẫn còn hiện hữu khi kế hoạch năm 2018 ngân hàng này bắt buộc phải “siết chặt” cho vay bất động sản bởi năm 2017 - lợi nhuận của một năm được cho là làm ăn “lãi lớn” nhất từ trước đến nay của Vietcombank đã bị “chôn vùi” trong đống nợ xấu mà phần lớn do cho vay bất động sản gây nên.

Qua đó, có thể thấy việc cho vay bất động sản không hẳn là miếng đất màu mỡ để Techcombank khai thác, cộng thêm nội lực của Techcombank còn thua xa những ông lớn cùng nhóm ngân hàng, đủ để thấy rằng thị giá cổ phiếu TCB là chưa có thực và nghi ngại chiếc bánh đang được vẽ to ra mà Techcombank đang kỳ công "nhào nặn" là có căn cứ. Phải chăng trước khi đưa ra bất kỳ quyết định nào, các cổ đông cũng như nhà đầu tư nên tỉnh táo trước miếng bánh không có thực này để tránh trường hợp “mua dễ, bán khó”?!