Thích

Thích

Chúng ta đã nói nhiều về triển vọng phục hồi của bất động sản khi NHNN nới room tín dụng, nhưng nới room tín dụng không phải là “cây đũa thần” mà được phân bổ cho toàn bộ nền kinh tế. Do đó, cần thực hiện nhiều giải pháp.

Tác động từ lãi suất

Có sáu nhân tố tác động rất mạnh đến thị trường bất động sản hiện nay: Thứ nhất là yếu tố vĩ mô như lãi suất, tỷ giá, lạm phát, khi lãi suất tăng mạnh, bất động sản sẽ bị giảm, không chỉ riêng Việt Nam mà trên thế giới cũng như vậy; Thứ hai là về pháp lý và quản lý giám sát thị trường; Thứ ba là quy hoạch và cơ sở hạ tầng; Thứ tư là tài chính với ba góc độ gồm nguồn vốn (vốn ngân hàng, vốn cổ phiếu, trái phiếu, vốn quỹ đầu tư), thuế phí và những mô hình huy động tài chính mới đã, đang xuất hiện trên thị trường như Fintech; Thứ năm là lực cung cầu về giá; Thứ sáu là thông tin, dữ liệu, tính minh bạch của thị trường.

Theo chỉ đạo chung của Chính phủ, của Thủ tướng, ưu tiên cho lĩnh vực sản xuất kinh doanh và nhu cầu thực. Còn với bất động sản sẽ ưu tiên cho phân khúc nhà ở, bất động sản công nghiệp, nhà ở xã hội, nhà ở công nhân... Với những người có nhu cầu thực, ngân hàng vẫn có thể cho vay vì tín dụng cho vay vẫn còn. Tuy nhiên, hiện nay lãi suất cho vay ở mức cao nên một số người mua nhà cũng rất e ngại.

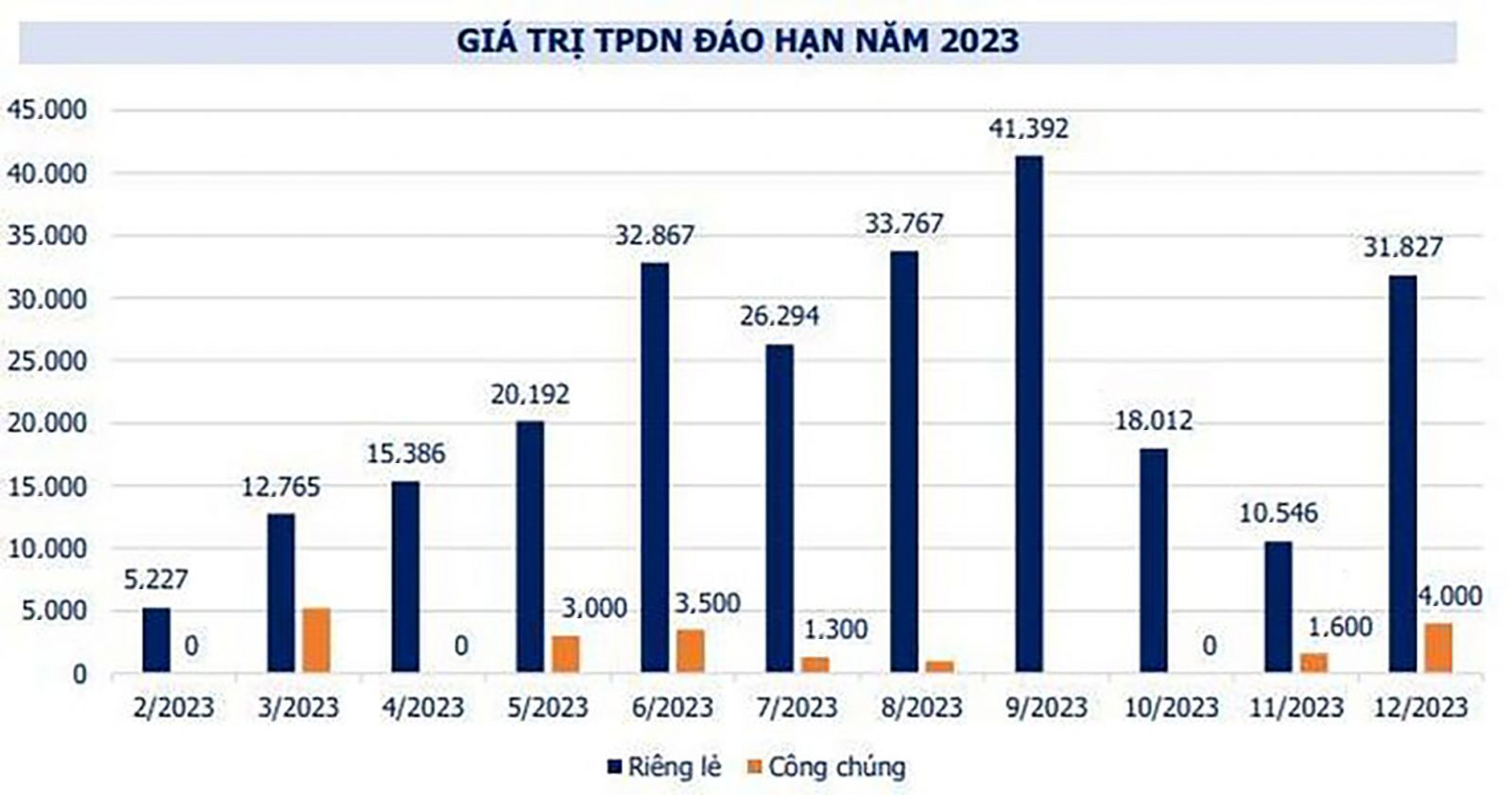

đáo hạn khoảng hơn 119.000 tỷ đồng.

Mặc dù có những thách thức đặt ra, nhưng hoàn toàn có cơ sở để nói rằng thị trường bất động sản Việt Nam khó có thể bị khủng hoảng. Những nguyên nhân gây bất ổn trong thời gian vừa qua đến từ bên ngoài và cả bên trong được Chính phủ và các doanh nghiệp nhận ra. Trong năm 2023, chúng ta sẽ phải chấn chỉnh, khắc phục để thị trường tốt lên.

Nhìn sang thị trường bất động sản Trung Quốc sẽ thấy, thị trường bất động sản Việt Nam ít rủi ro hơn với một số yếu tố cơ bản, như Trung Quốc bị khủng hoảng do chính quyền địa phương vay nợ tràn lan để phát triển dự án. Cùng với đó, các doanh nghiệp bất động sản Trung Quốc huy động vốn từ người mua quá nhiều, lên tới 53%, nên khi sự cố xảy ra, người dân bắt đầu biểu tình.

Còn đối với doanh nghiệp bất động sản Việt Nam huy động vốn từ người dân chiếm tỷ trọng khoảng 15 - 20% và chủ yếu vẫn đi vay ngân hàng. Vì vậy, tác động lớn nhất vẫn là câu chuyện về lãi suất. Ngoài ra, năng lực nội tại của doanh nghiệp bất động sản Việt Nam cũng tốt hơn so với Trung Quốc.

Cần giải pháp tổng thể

Vấn đề lớn phải xử lý gấp cho thị trường bất động sản là cần tập trung vào các giải pháp lớn như sau: Thứ nhất, Tổ công tác của Thủ tướng Chính phủ đã rà soát có hàng nghìn dự án bị vướng mắc về mặt pháp lý mà việc tháo gỡ là rất cần thiết. Đơn cử như Condotel, Officetel,... trên toàn quốc có khoảng 239 dự án với tổng giá trị khoảng gần 700.000 tỷ đồng, tương đương 30 tỷ USD. Nếu tháo gỡ được điểm nghẽn này sẽ tạo ra nguồn lực rất lớn cho thị trường bất động sản.

Thứ hai là nút thắt về vốn, trong đó có đáo hạn trái phiếu doanh nghiệp. Các doanh nghiệp cần hết sức bình tĩnh và yên tâm; cả Chính phủ, doanh nghiệp, nhà đầu tư đều vào cuộc để giải quyết các khó khăn trong năm 2023.

Thứ ba, liên quan đến kiểm soát rủi ro liên thông giữa ngân hàng - chứng khoán - bất động sản rất chặt chẽ. Ví dụ, doanh nghiệp bất động sản vay của ngân hàng tương đối nhiều, khoảng 20% tổng dư nợ, trong đó 65% tài sản thế chấp bằng bất động sản.

Ngoài ra, doanh nghiệp bất động sản cũng phát hành trái phiếu doanh nghiệp đứng thứ hai trên thị trường chứng khoán và chiếm 17% vốn hóa của thị trường cổ phiếu. Với mối quan hệ vô cùng chặt chẽ đó thì tính hệ thống, lan truyền rủi ro rất cao, do đó, Thủ tướng đã chỉ đạo quyết liệt để chúng ta phải ngăn chặn rủi ro này.

Thứ tư, là phải tái cơ cấu, chuẩn bị lại nền tảng cho tương lai bằng câu chuyện về nguồn vốn. Một điều đáng chú ý là chúng ta rất khó dùng tiền ngân sách để hỗ trợ giải cứu bất động sản, vì có nhiều ngành nghề, lĩnh vực hiện nay đang cần ngân sách hơn, như dệt may, da giày,... Mặt khác, Chính phủ sẽ hỗ trợ cơ bản về cơ chế, chính sách tháo gỡ vấn đề này, điều này quan trọng hơn nhiều so với số tiền một vài phần trăm hỗ trợ, chưa kể các doanh nghiệp nhận được những khoản tiền đó sẽ khó khăn về quy trình, thủ tục.

Cơ hội để tổ công tác kiến nghị với Chính phủ, đặc biệt tháo gỡ pháp lý cho các dự án cũng như cơ hội cho doanh nghiệp cơ cấu lại là rất lớn. Chúng ta phải chấp nhận giảm giá bán vì giá bất động sản đã tăng tương đối nhanh trong những năm vừa qua.

Bất động sản Mỹ tăng khoảng 20% trong 3 năm qua, trong khi ở Việt Nam, mức tăng là 40 - 60% chỉ trong 2 năm. Do đó, một số doanh nghiệp thanh toán trái phiếu đến hạn, nên chấp nhận hy sinh, chiết khấu bất động sản 20 - 30%, thậm chí 35 - 40% để có thanh khoản và có tiền trả nợ đúng hạn.