Thích

Thích

Trong bối cảnh dịch bệnh bùng phát, thị trường trái phiếu sơ cấp được nhìn nhận vẫn tương đối sôi động, đặc biệt là trong quý III vừa qua. Mặt bằng lãi suất phát hành giảm mạnh hơn lãi suất cho vay đã tạo động lực giúp các doanh nghiệp tích cực phát hành trái phiếu.

Trung tâm Phân tích và tư vấn đầu tư SSI mới đây đã đưa ra báo cáo tổng quan về thị trường trái phiếu doanh nghiệp (TPDN) với 4 điểm nhấn cơ bản: Thứ nhất, lượng phát hành ở mức cao so với trung bình các năm trước; Thứ hai, mặt bằng lãi suất mức thấp tạo động lực giúp các doanh nghiệp tích cực phát hành TPDN; Thứ ba, chất lượng tài sản đảm bảo còn nhiều hạn chế và thứ tư là ngân hàng, công ty chứng khoán chiếm tỷ trọng cao trong bên mua sau Nghị định 153.

Lượng phát hành giảm nhiệt nhưng vẫn ở mức cao so với trung bình các năm trước

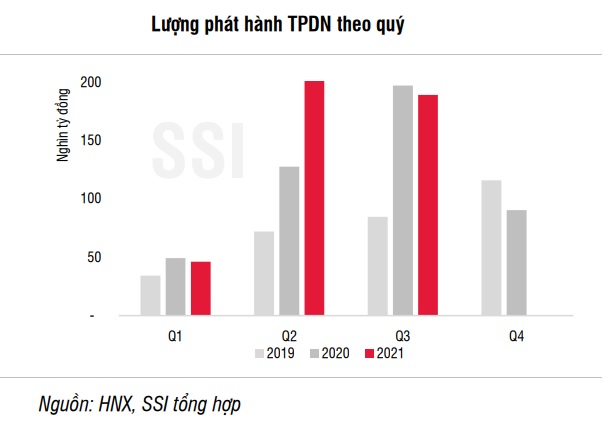

Số liệu thống kê cho hay, trong quý III/2021, các doanh nghiệp phát hành 188 nghìn tỷ đồng trái phiếu, giảm 4,1% so với quý trước và giảm 17% so với cùng kỳ giữa bối cảnh dịch bệnh bùng phát mạnh mẽ và giãn cách xã hội tác động đến kế hoạch phát hành của doanh nghiệp. Bên cạnh đó, mức nền của quý III/2020 là tương đối lớn khi đây là quý ghi nhận các doanh nghiệp tăng tốc phát hành trái phiếu riêng lẻ trước khi Nghị định 81 có hiệu lực.

Trong bối cảnh mặt bằng lãi suất ở mức thấp, lượng TPDN phát hành trong quý III/2021 vẫn ở mức cao so với trung bình các năm trước và cũng tương đồng với diễn biến phát hành TPDN của các quốc gia trong khu vực (lãi suất phát hành giảm và tổng lượng phát hành sơ cấp tăng).

Theo báo cáo của SSI, lượng TPDN phát hành trong quý III vừa qua chủ yếu là phát hành riêng lẻ trong nước, chiếm tới 89% tổng lượng phát hành.

Có 2 nghìn tỷ đồng (chiếm 1,1% tổng lượng phát hành) phát hành ra công chúng của CTCP Masan Meatlife; có 725 triệu USD - tương đương 16 nghìn tỷ đồng (chiếm 8,8% tổng lượng phát hành) là trái phiếu quốc tế của CTCP Vinpearl và CTCP Tập đoàn đầu tư địa ốc Nova.

Bất động sản và ngân hàng tiếp tục duy trì là 2 tổ chức phát hành chiếm tỷ trọng nhiều nhất, lên tới 80% tổng lượng phát hành. Trong đó, nhóm doanh nghiệp bất động sản phát hành tổng cộng 85 nghìn tỷ đồng, giảm nhẹ -2,7% so với cùng kỳ và chiếm 45% tổng lượng phát hành trong quý.

Điểm đáng chú ý trong quý III là các ngân hàng tích cực phát hành trái phiếu với tổng giá trị là 65,2 nghìn tỷ đồng, tăng 37,9% so với cùng kỳ nhằm tăng vốn cấp 2 và bổ sung thêm nguồn vốn trung hạn. Nếu loại trừ trái phiếu ngân hàng, tổng lượng TPDN phát hành quý III/2021 là 123 nghìn tỷ đồng, giảm 17% so với cùng kỳ.

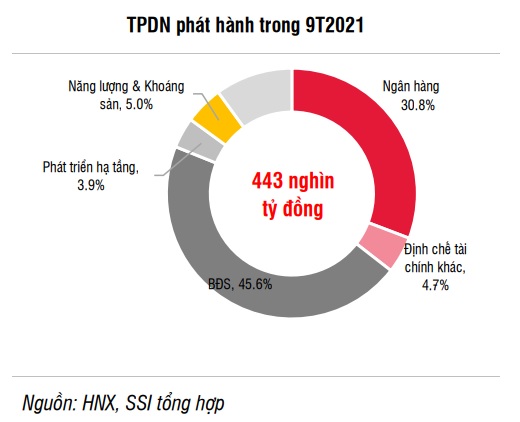

Tính chung 9 tháng năm 2021, tổng lượng TPDN phát hành là 443,1 nghìn tỷ đồng, tăng 18,6% so với cùng kỳ 2020. Quán quân phát hành vẫn là các doanh nghiệp bất động sản (201,9 nghìn tỷ đồng - chiếm 45,5%); sau đó đến các ngân hàng (136,4 nghìn tỷ đồng - chiếm 30,8%); năng lượng và khoáng sản (21,9 nghìn tỷ - chiếm 5,0%); định chế tài chính phi ngân hàng (20,9 nghìn tỷ đồng - chiếm 4,7%); phát triển hạ tầng (17,5 nghìn tỷ - chiếm 3,9%); và các doanh nghiệp khác.

Mặt bằng lãi suất mức thấp tạo động lực giúp các doanh nghiệp tích cực phát hành TPDN

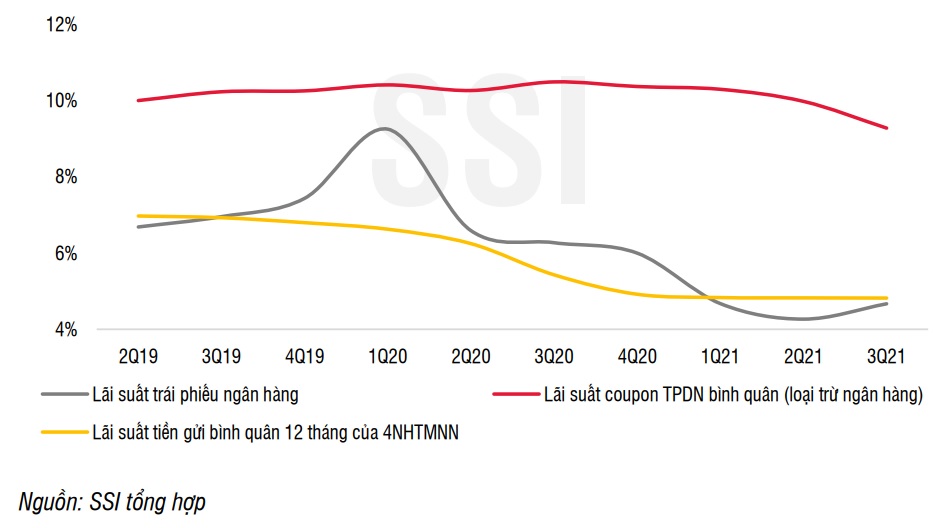

"Mặt bằng lãi suất ở mức thấp là động lực chính khiến các doanh nghiệp tích cực đẩy mạnh phát hành TPDN để có thể huy động vốn được nhanh chóng và giảm áp lực lên chi phí tài chính khi mặt bằng lãi suất cho vay từ ngân hàng không có mức giảm tương ứng", báo cáo đánh giá.

Theo đó, lãi suất phát hành bình quân của các TPDN (loại trừ trái phiếu ngân hàng) trong quý III/2021 là 9,3%, giảm 1,1% so với cuối năm 2020, trong khi đó mặt bằng lãi suất cho vay chỉ giảm khoảng 0,6 - 0,7% trong cùng giai đoạn. Việc huy động vốn thông qua kênh trái phiếu cũng giúp các doanh nghiệp chủ động hơn cho nguồn vốn vay trung và dài hạn với khối lượng lớn.

So với phương thức truyền thống là tín dụng từ ngân hàng thương mại, phát hành trái phiếu mang lại cho doanh nghiệp nhiều ưu điểm như không cần thế chấp tài sản và được chủ động trong việc sử dụng số tiền huy động mà không có sự giám sát của ngân hàng. Trong khi đó, điều kiện và thủ tục vay vốn qua ngân hàng phức tạp hơn và khoản vay có giới hạn nhất định do các quy định kiểm soát chặt chẽ hơn từ NHNN về hệ số rủi ro cho vay bất động sản, chứng khoán tăng, tỷ lệ LDR, tỷ lệ vốn ngắn hạn cho vay trung dài hạn giảm...

Bên cạnh đó, nhu cầu đầu tư TPDN từ các nhà đầu tư cá nhân vẫn duy trì tích cực khi chênh lệch giữa lãi suất phát hành TPDN và lãi suất tiền gửi giữ ở mức cao. Chênh lệch giữa lãi suất TPDN (loại trừ ngân hàng) với lãi suất tiền gửi bình quân lên tới 4%/năm, cho thấy dư địa dòng tiền cá nhân tìm đến những tài sản đầu tư tài chính như TPDN vẫn còn rất lớn.

Tuy nhiên, Bộ Tài chính trong 2 năm gần đây cũng đã ban hành nhiều thông tư, nghị định nhằm kiểm soát lại hoạt động phân phối trái phiểu và hạn chế sự tham gia trực tiếp của các nhà đầu tư cá nhân trên thị trường sơ cấp

Chất lượng tài sản đảm bảo còn nhiều hạn chế

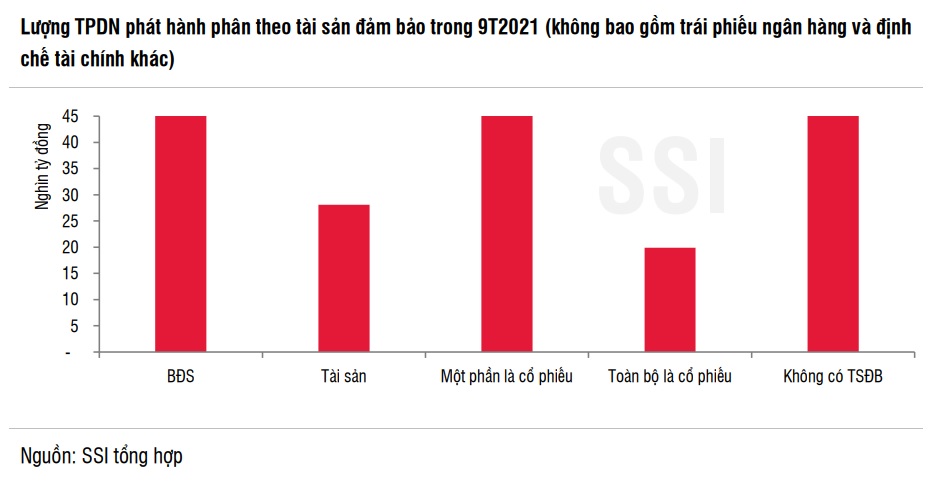

Theo nhận định của SSI, câu chuyện về “bom nợ Evergrande” đã khiến nhiều nhà đầu tư bắt đầu để ý hơn tới tài sản đảm bảo cho trái phiếu doanh nghiệp. Loại trừ các trái phiếu ngân hàng và định chế tài chính khác khi hầu hết phát hành đều không có tài sản đảm bảo, các TPDN còn lại được phát hành trong 9 tháng đầu năm 2021 có 36,2% được đảm bảo bằng một phần tài sản/bất động sản và một phần là cổ phiếu/cổ phần, 20,4% được bảo đảm bằng bất động sản; 9,5% được đảm bảo bằng tài sản; 6,7% được đảm bảo hoàn toàn bằng cổ phiếu và 17,1% là không có tài sản đảm bảo.

Trong nhóm trái phiếu bất động sản, tài sản đảm bảo chủ yếu là các dự án đầu tư, tài sản sẽ hình thành trong tương lai hoặc cổ phiếu/cổ phần của chính doanh nghiệp phát hành. Cụ thể, nếu tính các trái phiếu bất động sản được đảm bảo một phần bằng cổ phiếu, con số này là hơn 140 nghìn tỷ đồng - chiếm 67% tổng lượng trái phiếu bất động sản phát hành trong 9 tháng đầu 2021.

Tỷ trọng các doanh nghiệp phát hành không có tài sản đảm bảo cũng tương đối cao, chiếm 15,8% tổng lượng phát hành, trong đó có một số lớn doanh nghiệp không niêm yết nên khả năng tiếp cận các thông tin tài chính của các doanh nghiệp này bị hạn chế. Đây sẽ là rủi ro lớn cho các nhà đầu tư trong trường hợp dòng tiền của các doanh nghiệp bất động sản không được đảm bảo nếu hoạt động sản xuất kinh doanh khó khăn và sẽ không trả được nợ gốc, lãi trái phiếu cho nhà đầu tư.

Bên cạnh đó, nhóm nghiên cứu lưu ý rằng việc đảm bảo nghĩa vụ thanh toán nợ gốc lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi sự kiện vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản đảm bảo, thường là của tổ chức phát hành hoặc liên quan đến tổ chức phát hành, cũng sẽ sụt giảm nghiêm trọng.

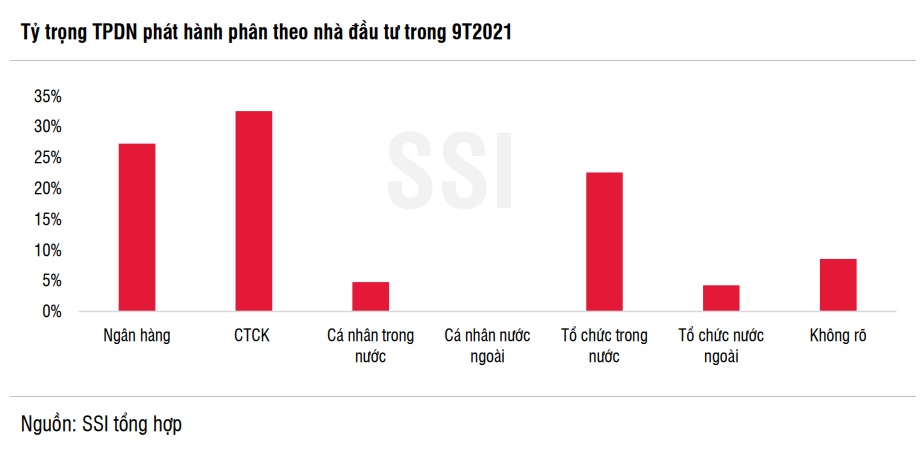

Ngân hàng và công ty chứng khoán chiếm tỷ trọng cao trong bên mua sau Nghị định 153

Con số thống kê cho thấy, cơ cấu mua trái phiếu doanh nghiệp trên thị trường sơ cấp chủ yếu thuộc về ngân hàng, công ty chứng khoán và một số lượng nhỏ các nhà đầu tư cá nhân. Sau khi Nghị định 153/2020/NĐ-CP có hiệu lực, trong đó quy định điều kiện nhà đầu tư trái phiếu doanh nghiệp phải là nhà đầu tư chứng khoán chuyên nghiệp, tỷ trọng các nhà đầu tư cá nhân đã giảm mạnh trong 9 tháng đầu năm.

Cá nhân trong và ngoài nước đã mua gần 22 nghìn tỷ trên thị trường sơ cấp chỉ chiếm khoảng 5% tổng lượng phát hành và giảm gần 50% so với cùng kỳ. Các nhà đầu tư cá nhân tập trung vào nhóm phát hành có lãi suất cao như trái phiếu bất động sản hoặc có thời gian đáo hạn ngắn như trái phiếu từ các định chế tài chính phi ngân hàng.

Ngược lại, có tới gần 60% lượng TPDN phát hành là do các ngân hàng và công ty chứng khoán nắm giữ. Cụ thể, các ngân hàng thương mại mua vào 124,4 nghìn tỷ, chiếm 27,3%; các công ty chứng khoán mua 148,4 nghìn tỷ, chiếm 32,6%. Chỉ một số ít trái phiếu được các ngân hàng bảo lãnh thanh toán, phần lớn số trái phiếu phát hành chỉ được bảo lãnh phát hành, tức ngân hàng và các công ty chứng khoán sẽ cam kết mua toàn bộ số trái phiếu còn lại trong trường hợp không phát hành hết.

Vừa qua, trước những lo ngại về rủi ro gia tăng, ngày 10/11/2021, Thống đốc Ngân hàng Nhà nước (NHNN) đã ban hành Thông tư số 16/2021/TT-NHNN thay thế Thông tư số 22/2016/TT-NHNN ngày 30/06/2016 quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua TPDN và Thông tư số 15/2018/TT-NHNN ngày 18/06/2018 sửa đổi, bổ sung một số điều của Thông tư số 22/2016/TT-NHNN.

Một trong những quy định mới tại Thông tư số 16 là tổ chức tín dụng chỉ được mua TPDN khi tổ chức tín dụng đó có tỷ lệ nợ xấu dưới 3% theo kỳ phân loại gần nhất theo quy định của NHNN về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động đối với tổ chức tín dụng trước thời điểm mua TPDN.

Thông tư 16 cũng đưa ra 3 quy định về những trường hợp tổ chức tín dụng không được mua TPDN. Thứ nhất, tổ chức tín dụng không được mua TPDN phát hành trong đó có mục đích để cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành. Thứ hai, tổ chức tín dụng không được mua TPDN phát hành trong đó có mục đích để góp vốn, mua cổ phần tại doanh nghiệp khác. Thứ ba, tổ chức tín dụng không được mua TPDN phát hành trong đó có mục đích để tăng quy mô vốn hoạt động.

Đánh giá về động thái này, một chuyên gia tài chính cho rằng, rủi ro trên thị trường TPDN là khá lớn khi các tổ chức phát hành trái phiếu chưa được xếp hạng tín nhiệm, thiếu minh bạch; thậm chí nhiều loại TPDN không có tài sản đảm bảo, không bảo lãnh thanh toán... Nên với cơ quan quản lý, việc siết hoạt động mua, bán TPDN của các tổ chức tín dụng nhằm ngăn ngừa rủi ro, đảm bảo sự an toàn cho các tổ chức tín dụng và cả hệ thống là điều phù hợp và cần thiết./.