Động lực giữ tăng trưởng tín dụng

Báo cáo cập nhật về ngành ngân hàng do SSI Reseach thực hiện đã đưa ra dự báo về hoạt động nửa cuối năm 2020 trên cơ sở các nét chính là: Tăng trưởng tín dụng dự báo sẽ khoảng 7,5% - 8,5%; Tác động của việc cắt giảm lãi suất huy động sẽ được phản ánh rõ hơn trong nửa cuối năm 2020; Số dư nợ được tái cơ cấu sẽ gia tăng, làm giảm biên lợi nhuận ròng (NIM) hơn nữa; Cuối cùng lợi nhuận giảm từ mức cao trong nửa cuối năm 2019 do nhiều ngân hàng có kế hoạch tăng trích lập dự phòng.

Các dự báo này khá sát với những diễn biến về chính sách và hoạt động của ngành với: Tăng trưởng tín dụng thực tế trong 6 tháng đầu năm 2020 chỉ đạt mức rất thấp 2,9% so với cùng năm 2019. Việc hấp thụ tín dụng thấp trong bối cảnh nền kinh tế khó khăn do diễn biến dịch COVID-19 còn phức tạp khó lường khiến Ngân hàng Nhà nước (NHNN) đã liên tiếp thực thi các biện pháp chính sách nhằm hạ lãi suất điều hành, qua đó các ngân hàng cũng đã hạ lãi suất huy động và lãi suất vay về mức khá thấp. Gần nhất, cơ quan quản lý đã cho phép lùi thời hạn áp dụng tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung- dài hạn của các ngân hàng thêm 1 năm so với quy định của Thông tư 22/2019/TT-NHNN, tạo điều kiện cho các ngân hàng hỗ trợ tốt hơn cho khách hàng vay vốn phục hồi sản xuất, kinh doanh sau dịch.

Dù nỗ lực tạo điều kiện cho các ngân hàng tăng tín dụng, bơm vốn cho nền kinh tế, hỗ trợ các doanh nghiệp trong dịch và hậu dịch, song nhìn chung thực tế lẫn dự báo của giới chuyên môn cho thấy mục tiêu tăng trưởng tín dụng ban đầu của NHNN trong năm 2020 là 11% -14% so với cùng kỳ năm trước sẽ rất khó đạt. Cộng thêm tháng 7, tổng tín dụng cũng chỉ tăng nhẹ và bằng một nửa mức tăng trưởng của cùng kỳ năm trước. Nhu cầu tín dụng theo đó được dự báo sẽ tiếp tục suy yếu trước làn sóng COVID-19 mới. Và cho vay khách hàng doanh nghiệp lớn lẫn trái phiếu doanh nghiệp có thể tiếp tục là động lực chính cho tăng trưởng tín dụng, trong khi tăng trưởng tín dụng mảng bán lẻ sẽ không mạnh mẽ như trước.

Tăng trích lập dự phòng rủi ro

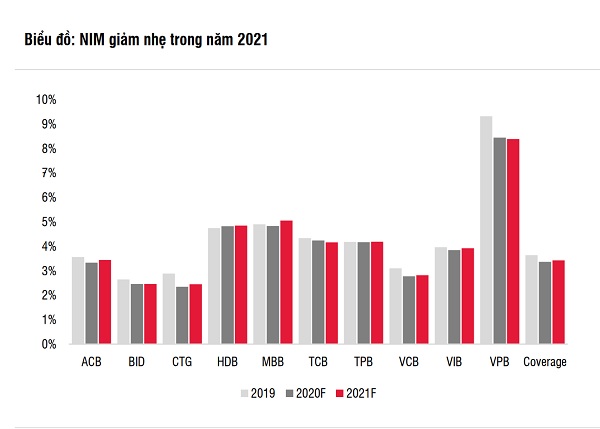

Một điểm nhấn cho thấy khó khăn rõ rệt của các ngân hàng sẽ hiện diện vào nửa cuối năm nay là việc các ngân hàng sẽ phải tăng trích lập dự phòng, qua đó chấp nhận giảm thêm lợi nhuận. Cùng với đó, nợ xấu tiềm ẩn dần xuất hiện trên bảng cân đối kế toán. Trên kịch bản cơ sở mới, COVID-19 sẽ được kiểm soát vào giữa năm 2021, tuy nhiên thời gian tái cơ cấu nợ có thể kéo dài hết nửa đầu năm 2021. SSI cho rằng nợ xấu tiềm ẩn sẽ bắt đầu nổi lên mạnh mẽ hơn trong nửa cuối năm 2021 và chi phí dự phòng cho các khoản nợ xấu này sẽ tăng dần cho cả năm 2021 và 2022.

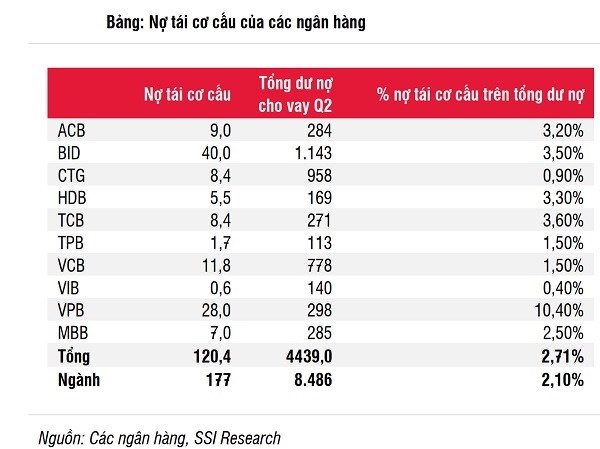

Theo ước tính nợ xấu tại thời điểm cuối năm nay sẽ tăng 17% so với cùng kỳ năm 2019 và 14% so với cùng kỳ năm trước vào năm 2020 và 2021 (so với -16,3% cùng kỳ năm trước vào năm 2019). Tổng nợ tái cơ cấu toàn ngành theo Thông tư 01/2020/TT-NHNN là 177 nghìn tỷ đồng, tương đương 2,1% tổng tín dụng. Đối với nhóm ngân hàng niêm yết, nợ vay tái cơ cấu tăng lên 120,4 nghìn tỷ đồng, tương đương 2,7% tổng dư nợ, trong đó BID và VPB chiếm hơn một nửa. Nợ xấu tăng 18,1% từ đầu năm đến nay trong khi nợ Nhóm 2 tăng 15,4% từ đầu năm đến nay, cho thấy triển vọng tăng nợ xấu mới hình thành trong nửa cuối năm 2020.

TCB và VPB là hai ngân hàng duy nhất có tỷ lệ nợ xấu giảm, phần lớn là do tích cực xóa nợ (TCB) và tái cơ cấu nợ lớn (VPB). Mặt khác, HDB và LPB đã xử lý hết trái phiếu VAMC còn lại. SSI cho rằng đây là một thành tựu mang tính bước ngoặt làm thay đổi kết quả tài chính trong tương lai của 2 tổ chức này, trong khi CTG giảm 46% từ đầu năm đến nay giá trị ròng trái phiếu VAMC. Hiện CTG và STB là hai ngân hàng duy nhất còn trái phiếu VAMC cần xử lý.

Thách thức nhu cầu vốn

Dự báo nợ xấu tăng cao sẽ dẫn đến những thách thức về vốn đối với các tổ chức tín dụng. Với mỗi 1% nợ xấu tăng thêm, hệ số an toàn vốn (CAR) sẽ giảm từ 40 đến 80 điểm phần trăm theo ước tính của SSI. Nhưng đối với các ngân hàng có hệ số CAR trên 11%, SSI cho rằng áp lực về vốn sẽ không quá lớn trong năm 2021 nếu nợ xấu tăng 1 - 2%.

Theo thống kê, CAR trên 11% của các ngân hàng niêm yết tại cuối 30/6/2020 đang thuộc về 1 số tổ chức như TCB, VPB, MBB, HDB, TPB. Trong khi đó, một số tổ chức như VCB, ACB, VIB đang có CAR xấp xỉ quanh mốc 10%. Nhu cầu vốn cấp thiết hiện tại, với tỷ lệ CAR thấp có thể kéo chân cả những ông lớn, đặc biệt BID và CTG. Hai ngân hàng này cũng đã và đang xoay xở để giải quyết nhu cầu vốn. Trong đó, BID là tổ chức dẫn đầu các nhà băng về giá trị trái phiếu đã phát hành trong nửa đầu năm 2020. CTG cũng đã cấp tập phát hành thêm trái phiếu theo kế hoạch đã định trong tháng 7/2020, ở thời điểm mà trái phiếu chào bán riêng lẻ trước ngày 1/9/2020 chưa bị siết chặt.

Với diễn biến bất lợi của kinh doanh và nợ xấu, dự báo chung của ngành là lợi nhuận nửa cuối 2020 sẽ giảm từ mức so sánh cao trong nửa cuối năm 2019. Cũng trên kịch bản dịch bản dịch COVID19 sẽ được kiểm soát vào giữa 2021, ngành ngân hàng được cho sẽ có triển vọng phục hồi với tín dụng nhích tăng so với cả năm 2020, nhưng không cao. Lưu ý rằng diễn biến kiểm soát dịch bệnh vẫn đang phụ thuộc vào nhiều yếu tố và kỳ vọng có vaccine trị COVID-19 sớm hơn so với thời hạn thông thường 18 tháng, có thể mang đến những tia hy vọng tích cực hơn để ngành ngân hàng lấy lại màu phù sa trong bảng lợi nhuận kỳ vọng.