Thích

Thích

Nguồn cung mới giảm do quá trình phê duyệt bị hoãn vì các thủ tục pháp lý

Kể từ quý I/2022, không có thêm bất kỳ đề xuất thành lập khu công nghiệp (KCN) mới nào ở cả miền Nam và miền Bắc. Ngoài ra, có rất ít KCN mới được đưa vào quy hoạch tổng thể phát triển KCN quốc gia.

Điều này xuất phát từ thực trạng việc quy hoạch phát triển KCN còn dàn trải, chủ yếu do địa phương quyết định. Vậy nên, việc thay đổi lãnh đạo cấp cao của nhiều địa phương trong năm qua đã làm chậm quy trình phê duyệt của nhiều dự án. Điều này gây ra tình trạng giải phóng mặt bằng chậm hơn dự kiến và chồng chéo về quy hoạch hoặc hạ tầng bên ngoài KCN.

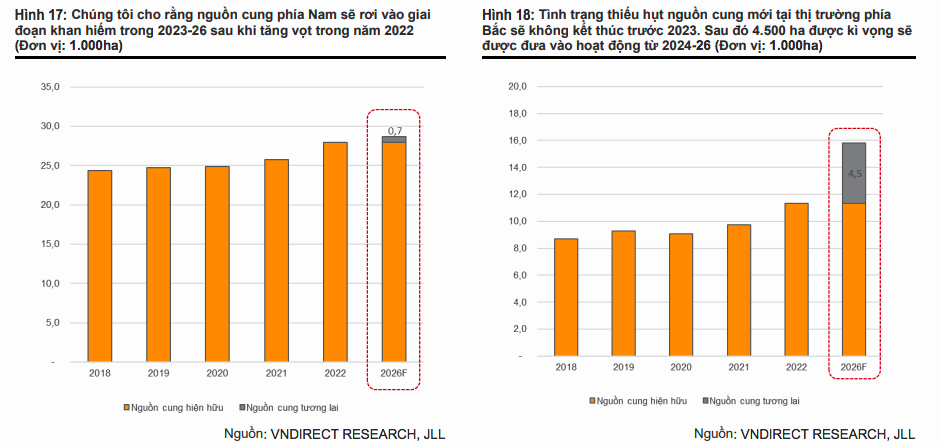

Cụ thể, tại thị trường KCN phía Nam, sau khi bùng nổ nguồn cung trong 6 tháng đầu năm, thì không có dự án mới nào đi vào hoạt động trong quý III/2022. Tổng diện tích đất KCN trong 9 tháng tăng 9,2% so với cùng kỳ lên 41.950ha, diện tích cho thuê tăng 8,2% lên 27.950ha.

Thị trường miền Bắc cũng không có KCN mới nào đi vào hoạt động trong quý III vừa qua. Trong 9 tháng đầu năm nay, tổng diện tích đất công nghiệp khu vực này tăng 2,7% lên 16.072ha. Do không có nguồn cung mới trong quý III và nguồn cung hạn chế trong 9 tháng đầu năm nên tỷ lệ lấp đầy tính đến cuối quý III ở khoảng 80 - 82%.

Theo CTCP Chứng khoán VNDirect, động lực tăng trưởng của bất động sản công nghiệp đang dần phai mờ và thiếu yếu tố dẫn dắt. Cụ thể, dòng vốn FDI chậm lại khi vốn đăng ký mới giảm trong những tháng cuối năm, cùng với tâm lý thận trọng của nhà đầu tư, kinh tế toàn cầu phục hồi còn tiềm ẩn nhiều rủi ro và việc Fed tăng lãi suất có thể tác động đến dòng vốn FDI vào Việt Nam.

Bên cạnh đó, nguồn cung mới suy giảm do những khó khăn trong thủ tục pháp lý. VNDirect cho rằng thị trường bất động sản công nghiệp sẽ khan hiếm nguồn cung mới từ nay đến cuối năm 2023 ở cả hai miền Nam - Bắc. Riêng tại miền Nam, thời gian khan hiếm có thể kéo dài đến năm 2026.

Với nguồn cung mới hạn chế trong một năm qua, giá thuê đất KCN cũng tăng mạnh. Tại Bà Rịa - Vũng Tàu ghi nhận mức tăng mạnh nhất 19% lên 101 USD/m2/thời hạn thuê. Tuy nhiên, đây vẫn là mức giá thấp nhất trong số 5 tỉnh, thành phố công nghiệp trọng điểm phía Nam. TP.HCM có giá chào thuê cao nhất, có thể lên tới 300 USD/m2/thời hạn thuê tại các vị trí đắc địa.

Tương tự như thị trường phía Nam, giá thuê đất tại 5 tỉnh, thành phố công nghiệp trọng điểm phía Bắc vẫn duy trì ở mức cao trong quý III, với mức tăng trung bình 12% so với cùng kỳ lên 121 USD/m2/thời hạn thuê. Hưng Yên là địa phương tăng giá thuê cao nhất khoảng 17% so với cùng kỳ lên 100 USD/m2/thời hạn thuê.

Gia tăng áp lực cạnh tranh thu hút vốn FDI

Bên cạnh yếu tố nguồn cung mới đất công nghiệp được dự báo khan hiếm ở cả hai miền Nam và Bắc trong thời gian tới, VNDirect cho rằng phân khúc bất động sản này còn chịu áp lực cạnh tranh gia tăng trong việc thu hút vốn FDI với Indonesia.

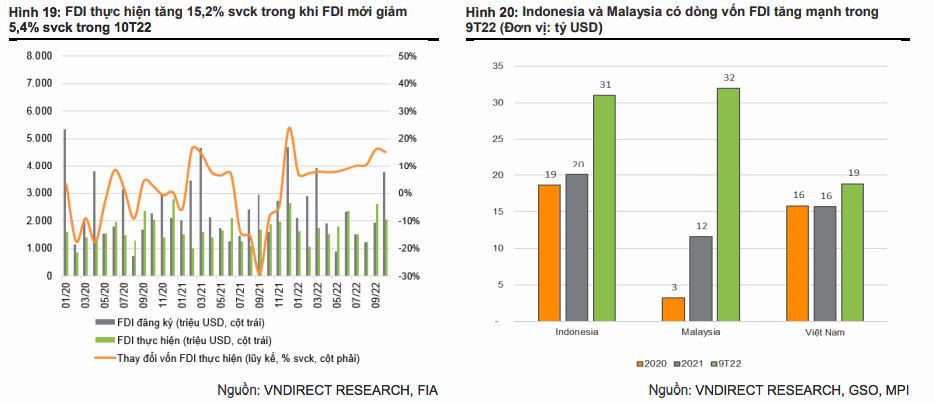

Trong 10 tháng đầu năm, vốn FDI đăng ký của Việt Nam giảm 5,4% so với cùng kỳ xuống 22,5 tỷ USD, trong khi vốn FDI thực hiện vẫn tăng trưởng 15,2% so với cùng kỳ lên 17,5 tỷ USD.

Theo nhóm chuyên gia phân tích VNDirect, Việt Nam nằm trong top các quốc gia thu hút vốn FDI tốt nhất khu vực trong năm 2022 và có nhiều lợi thế từ vị trí gần Trung Quốc, cho đến giá thuê đất thấp, chi phí năng lượng cạnh tranh và lao động lành nghề. Tuy nhiên, đang có sự cạnh tranh ngày càng gia tăng từ các quốc gia khác và Việt Nam hiện đang tụt lại phía sau trong việc thu hút dòng vốn FDI vào ngành xe điện và công nghiệp bán dẫn.

Việc Indonesia ban hành Luật Omnibus trong năm 2020 đã mang đến nhiều cơ hội đầu tư và hoạt động cho các công ty nước ngoài vào quốc gia này. Kể từ đó, dòng vốn FDI vào Indonesia tăng trưởng tích cực 10% trong năm 2021 và tăng 46% lên 31 tỷ USD trong 9 tháng đầu năm nay.

Việt Nam và Indonesia là hai quốc gia nhận được nhiều vốn FDI nhất. Nếu như Việt Nam đang chuyển mình thành trung tâm sản xuất thiết bị điện tử thì Indonesia lại hướng đến phát triển chuỗi cung ứng xe điện.

"Chúng tôi nhận thấy sự phát triển của ngành xe điện và bán dẫn sẽ định hình bối cảnh đầu tư tại ASEAN. Những sự thay đổi lớn trong hai ngành này bao gồm thu hút nhiều loại hình nhà đầu tư mới, gia tăng thêm các phân khúc mới trong chuỗi giá trị, mở rộng công suất và tham gia nhiều hơn vào mạng lưới sản xuất khu vực", VNDirect cho biết.

Do tiềm năng về thu hút vốn đầu tư FDI của hai ngành này trong các năm tới tiếp tục tăng cao, các nước trong khu vực đã tích cực đẩy mạnh hút vốn FDI cho sản xuất xe điện, bao gồm cả sản xuất pin, đồng thời khuyến khích người tiêu dùng sử dụng xe điện. Tuy nhiên, Việt Nam đang chậm hơn so với các nước khác trong xu hướng này, khiến cho có thể bị giảm sức hấp dẫn trong việc thu hút dòng vốn FDI.

Riêng đối với nhà kho và nhà xưởng xây sẵn, VNDirect đưa ra dự báo nguồn cung sẽ tăng trưởng mạnh trong thời gian tới. Trong đó, thương mại điện tử bùng nổ là động lực chính cho sự tăng trưởng này, nhằm đáp ứng nhu cầu của ngành logistics.

Nhóm doanh nghiệp được kỳ vọng

VNDirect nhìn nhận, các chủ đầu tư sở hữu quỹ đất KCN hiện hữu sẽ hưởng lợi nhiều nhất từ những diễn biến của thị trường như Cao su Phước Hòa (PHR) hay Becamex IDC (BCM).

Đối với Cao su Phước Hòa, VNDirect cho rằng triển vọng của mảng KCN vẫn còn được duy trì ổn định mặc dù tiến độ chuyển đổi quỹ đất sẽ chậm lại trong năm tới. Công ty đặt mục tiêu phát triển 5 KCN với tổng diện tích hơn 2.700ha trong giai đoạn 2026 - 2030.

VNDirect kỳ vọng PHR sẽ ghi nhận khoản thu nhập một lần khoảng 400 tỷ đồng vào quý IV và 207 tỷ đồng vào quý I/2023, giúp lợi nhuận ròng tăng 117,6% so với cùng kỳ trong năm nay và giảm nhẹ trong năm 2023.

Đối với Becamex IDC, doanh nghiệp có vị thế là một trong những nhà phát triển KCN lớn với 6 KCN đang hoạt động trên 4.000ha và là nhà phát triển KCN niêm yết có quỹ đất lớn nhất (khoảng 944ha).

Theo VNDirect, các nhà phát triển KCN sẽ phải đối mặt với nhiều thách thức hơn trong 2 năm tới do quy trình phê duyệt dự án chậm và nguồn vốn hạn chế. Tuy nhiên, đây có thể là cơ hội cho những doanh nghiệp có quỹ đất sẵn sàng cho thuê như Becamex IDC.

Lợi nhuận ròng của công ty cũng được dự báo sẽ tăng mạnh trong năm 2022 - 2023, đạt mức tăng lần lượt 58,2% và 84,7% so với cùng kỳ.

VNDirect kỳ vọng doanh thu từ mảng bất động sản nhà ở sẽ tăng vọt trong năm 2023 nhờ ghi nhận lợi nhuận một lần khoảng 5.000 tỷ đồng chuyển nhượng đất của dự án Thành phố mới Bình Dương cho CapitaLand. Trong khi đó, doanh thu từ mảng KCN sẽ tăng trưởng ổn định 17% và 44% trong giai đoạn 2022 - 2023 nhờ sự đóng góp của KCN Cây Trường và KCN Bàu Bàng mở rộng.

Đối với Sonadezi Châu Đức (SZC), VNDirect cho rằng công ty có ưu thế trong việc nắm bắt nhu cầu bất động sản KCN ngày càng tăng ở phía Nam và lợi thế từ công ty mẹ là Tổng công ty Sonadezi đang thu hút các nhà đầu tư. Quỹ đất của công ty là hơn 600ha và giá thuê cạnh tranh giữa các công ty KCN niêm yết tại Bà Rịa - Vũng Tàu, một trung tâm sản xuất lớn ở phía Nam.

Diện tích cho thuê của KCN Châu Đức vẫn được đảm bảo duy trì ổn định trong các năm tới. VNDirect ước tính diện tích có thể cho thuê của KCN này vào khoảng 581ha, sẽ tiếp tục được cho thuê từ 40 - 60ha mỗi năm trong giai đoạn 2023 - 2032.

Mặc dù bàn giao chậm hơn dự kiến, mảng bất động sản nhà ở của Sonadezi Châu Đức được dự báo sẽ là động lực tăng trưởng với tỷ lệ đóng góp doanh thu trong giai đoạn 2023 - 2024 lần lượt là 28,3% và 43%.

Đối với Kinh Bắc (KBC), doanh nghiệp này có ưu thế nhờ có quỹ đất KCN sẵn sàng cho thuê khá lớn với KCN Tràng Duệ 3 có khả năng đi vào hoạt động từ năm 2023. Bên cạnh đó, Kinh Bắc đang giữ vị trí dẫn đầu về thu hút vốn FDI với một số ông lớn ngành công nghệ trong danh mục khách thuê, bao gồm Samsung Electronics Việt Nam tại KCN Quế Võ, LG Electronics tại KCN Tràng Duệ, Foxconn tại KCN Quang Châu.

Ngoài ra, công ty hiện đang hoàn thiện các thủ tục pháp lý và lấp đầy mặt bằng tại dự án Khu đô thị Tràng Cát (581ha), dự án có tiềm năng với tổng giá trị phát triển ước tính khoảng 50.000 tỷ đồng. Công ty có kế hoạch bán 30ha đầu tiên trong năm 2022 - 2023 và được dự báo hỗ trợ cho tăng trưởng lợi nhuận trong dài hạn của doanh nghiệp.

Đối với Nam Tân Uyên (NTC), VNDirect dẫn lời từ Ban lãnh đạo doanh nghiệp này cho biết, nút thắt trong phê duyệt pháp lý cho KCN mới là KCN Nam Tân Uyên giai đoạn 2 (NTC3) với tổng diện tích 346ha đã được giải quyết.

Công ty có khả năng ghi nhận lợi nhuận từ KCN mới này kể từ đầu năm 2023. VNDirect dự phóng lợi nhuận ròng năm 2023 sẽ tăng 242% so với cùng kỳ lên 857 tỷ đồng nhờ đóng góp của KCN mới.

Bên cạnh đó, Nam Tân Uyên là một trong những công ty niêm yết nhiều tiền mặt nhất với lượng tiền mặt ròng là 1.068 tỷ đồng tính đến cuối quý III, cùng với thu nhập ổn định từ các công ty liên kết, VNDirect ước tính Nam Tân Uyên có thể ghi nhận thu nhập tài chính khoảng 180 - 200 tỷ đồng, tương đương 18 - 20% lợi nhuận trước thuế năm 2023./.