Thích

Thích

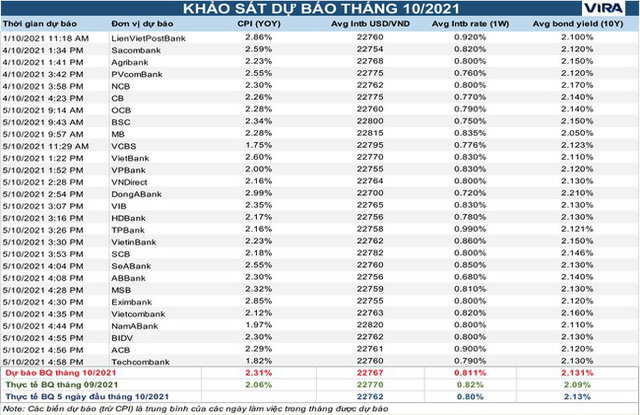

Hội Nghiên cứu Thị trường liên ngân hàng Việt Nam (VIRA) vừa cập nhật dự báo từ đại diện 27 thành viên đến từ các ngân hàng thương mại và công ty chứng khoán, về các chỉ tiêu chính trên thị trường tiền tệ trong tháng 10 và đến hết năm 2021.

Các dự báo cụ thể ở 4 chỉ tiêu: Tỷ giá USD/VND giao ngay liên ngân hàng, lãi suất VND liên ngân hàng kỳ hạn 1 tuần, lợi suất trái phiếu Chính phủ kỳ hạn 10 năm và chỉ số giá tiêu dùng CPI so với cùng kỳ năm trước.

Suốt từ đầu năm đến nay, định kỳ hàng tháng, hầu hết dự báo của các thành viên VIRA đều chung nhận định tạm để áp lực đối với lạm phát qua một bên. Nguyên do lớn nhất: sức cầu của nền kinh tế bị suy giảm, giãn cách bởi tác động của đại dịch COVID-19 phủ rộng và kéo dài.

Tuy nhiên, ở kỳ dự báo tháng 10 này, nhiều thành viên đã nghiêng về áp lực lạm phát lớn dần lên; chỉ số giá tiêu dùng CPI so với cùng kỳ năm trước sẽ tăng lên. Bình quân dự báo của 27 thành viên VIRA là mức tăng 2,31%, tuy nhiên một số thành viên đã nâng dự báo riêng lên gần mức 3%.

Xu hướng CPI tăng trở lại, hay áp lực từ nay đến cuối năm thể hiện rõ hơn bởi một số nguyên nhân chính.

Sau khi kéo dài 5 tháng qua, đợt bùng phát dịch COVID-19 và giãn cách xã hội tại nhiều tỉnh thành đã có dấu hiệu cải thiện, nhiều địa phương từng bước nới lỏng. Theo đó, sức cầu tiêu dùng trong nền kinh tế dần phục hồi và kết nối lại.

Về yếu tố cụ thể hơn, tháng 9 cũng là kỳ cuối cùng hóa đơn tiền điện được giảm theo chính sách hỗ trợ của EVN. Giá mặt hàng quan trọng này trở lại bình thường từ tháng 10 (ngoại trừ EVN tiếp tục có đợt hỗ trợ mới sau khi đã thực hiện 4 đợt liên tiếp).

Trên thị trường thế giới, bên cạnh giá cả nhiều mặt hàng nguyên vật liệu cùng chi phí vận tải tăng cao suốt từ đầu năm đến nay, trong tháng 9 và nối sang tháng 10 đang nổi lên “cơn sốt” của giá dầu. Giá xăng dầu trong nước cũng đã lên đỉnh 3 năm. Áp lực từ mặt hàng đầu vào quan trọng này cũng điểm được nhìn đến.

Tuy vậy, như dự báo trên của VIRA cũng như nhận định của các đầu mối chức năng tại một số diễn đàn vừa qua, dù tăng trở lại song áp lực lạm phát trong ngắn hạn chưa phải quá lớn; mục tiêu kiểm soát dưới 4% cả năm vẫn khả thi và nhiều khả năng chỉ quanh 3%.

Ở chỉ tiêu lợi suất trái phiếu Chính phủ kỳ hạn 10 năm, xu hướng tăng lên có từ trong tháng 9 và nối tiếp trong dự báo của các thành viên VIRA. Tuy nhiên mức bình quân dự báo tăng lên không lớn, 2,131% so với thực tế bình quân tháng 9 là 2,09%.

Tương tự, mức độ thay đổi của lãi suất VND kỳ hạn 1 tuần và tỷ giá USD/VND giao ngay trên thị trường liên ngân hàng cũng không lớn thời gian qua. Trạng thái êm đềm ở hai chỉ tiêu này cũng thể hiện rõ trong dự báo chung của VIRA cho tháng 10 này.

Cụ thể, với lãi suất VND kỳ hạn 1 tuần trên liên ngân hàng, bình quân dự báo tháng 10 sẽ chỉ giảm rất nhẹ về 0,811% so với mức 0,82% bình quân thực tế trong tháng 9.

Tỷ giá USD/VND giao ngay dự báo cũng sẽ gần như không thay đổi trong tháng 10, khi bình quân dự báo chỉ ở mức 22.767 VND, so với bình quân thực tế tháng 9 là 22.770 VND.

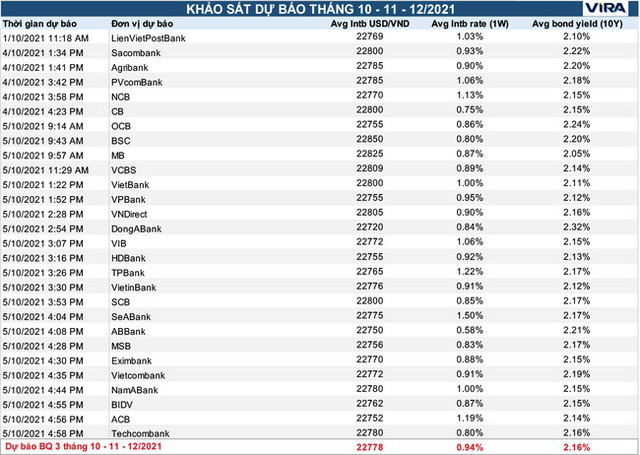

Ở cả ba chỉ tiêu trên, dự báo chung của VIRA cho ba tháng tới, tức hết năm 2021, cũng không có nhiều thay đổi. Dự báo bình quân về lợi suất trái phiếu Chính phủ kỳ hạn 10 năm chỉ nhích nhẹ lên 2,16%; lãi suất VND kỳ hạn 1 tuần có tăng lên với bình quân 0,94%; tỷ giá USD/VND giao ngay bình quân vẫn chỉ 22.778 VND.

Với tỷ giá, dự báo ổn định đi cùng với triển vọng dòng vốn vào sẽ cải thiện hơn trong khi cầu ngoại tệ không lớn; các yếu tố bên ngoài như chỉ số Đô la Mỹ, đồng Nhân dân tệ kỳ vọng vẫn ổn định.

Còn với lãi suất liên ngân hàng, dự báo đi ngang nói trên gắn với dự tính thanh khoản hệ thống được bổ sung từ nguồn tiền Kho bạc Nhà nước qua định hướng thúc đẩy giải ngân vốn đầu tư công, cũng như còn một phần VND cung ứng khi các hợp đồng Ngân hàng Nhà nước mua ngoại tệ tiếp tục đáo hạn.

Tựu trung, dự báo của các thành viên VIRA cùng thiên về hướng ổn định nối dài; mà theo đó có thể nói thị trường liên ngân hàng sẽ khan sóng đến cuối năm nay.

Với các chủ thể tham gia thị trường, khi khan sóng thì cơ hội đầu tư hoặc thậm chí là đầu cơ sẽ hạn chế đi. Song ngược lại các yếu tố rủi ro cũng giảm thiểu. Và thay vào đó, nhất là với các NHTM, họ có thể rảnh tay hơn với các biến động lãi suất và tỷ giá để tập trung hơn nữa cho các vấn đề khác trong hoạt động và kinh doanh.

Dù vậy, nếu dự báo kết năm của VIRA hiện thực thì lãi suất và tỷ giá lại có khác biệt lớn so với cuối năm 2020. Nói cách khác, hai chỉ tiêu này lại có biến động đáng kể nếu nhìn cả quá trình một năm qua.

Nếu cuối năm 2020 lãi suất VND kỳ hạn 1 tuần trên thị trường liên ngân hàng chỉ xoay quanh mức 0,25%/năm, thì nay như thực tế và dự báo trên đã tăng mạnh lên quanh 0,9%/năm. Tương tự, tỷ giá USD/VND giao ngay từ mức quanh 23.100 VND đã giảm mạnh về chỉ còn quanh 22.780 VND. Và như vậy VND đã và đang hướng tới một năm lên giá đáng kể.