Thích

Thích

Triển vọng 2020 - 2021: Doanh số ký bán tăng trưởng tích cực mặc dù thị trường bất động sản gặp khó khăn

Trong 6 tháng đầu năm 2020, thị trường bất động sản phải đối mặt với nhiều thách thức do quá trình phê duyệt pháp lý chậm và ảnh hưởng của đại dịch Covid-19. Theo CBRE Việt Nam, nguồn cung căn hộ mới ở TP.HCM trong 6 tháng đầu năm giảm 38,6% so với cùng kỳ xuống 5.250 căn, trong khi lượng bán giảm 49,1% xuống 5.338 căn. Thị trường căn hộ tại Hà Nội cũng chứng kiến nguồn cung căn hộ mới sụt giảm mạnh 65% so với cùng kỳ xuống 7.208 căn và khối lượng giao dịch giảm 55,6% so với cùng kỳ xuống 7.233 căn.

Tuy nhiên, điều này cũng tạo cơ hội cho các công ty bất động sản có quy mô lớn, năng lực tài chính tốt và pháp lý minh bạch. Trong đó, CTCP Đầu tư và Kinh doanh Nhà Khang Điền (KDH) nổi lên là một điểm sáng với kết quả kinh doanh đầy khả quan, lợi nhuận tăng trưởng nhờ ghi nhận doanh thu từ Verosa Park.

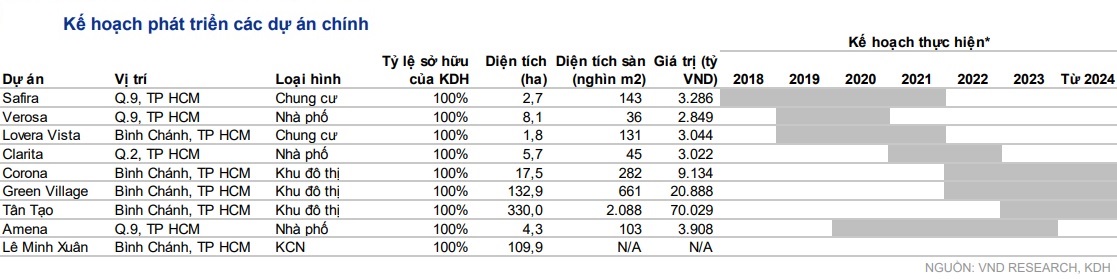

2 dự án trọng điểm của Khang Điền là Armena ở Quận 9 và Clarita ở Quận 2 được kỳ vọng mở bán trong giai đoạn quý IV/2020 - 2021 sẽ ghi nhận tỷ lệ hấp thụ cao nhờ vị trí đắc địa ở phía đông TP.HCM và được tiếp sức bởi nhiều dự án cơ sở hạ tầng sắp triển khai như: Tuyến Metro số 1, cao tốc TP.HCM - Long Thành - Dầu Giây, Vành đai 2 và cao tốc Hà Nội.

"Ngoài ra, việc sáp nhập quận 9, quận 2 và quận Thủ Đức thành lập khu độ thi sáng tạo ở phía đông TP.HCM vào quý III/2020 dự kiến sẽ góp phần thúc đẩy doanh số bán", báo cáo VNDirect nêu.

Nâng đánh giá lên khả quan với giá mục tiêu cổ phiếu cao hơn 29.100 đồng/cp

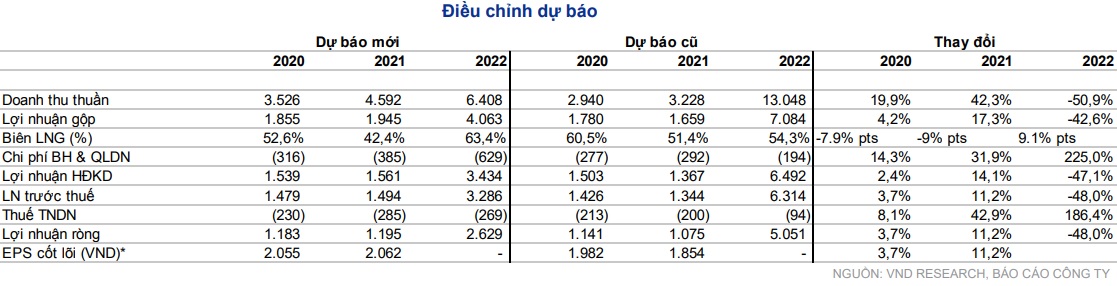

Cũng tại báo cáo lần này, VNDirect đã điều chỉnh giá mục tiêu của cổ phiếu KDH tăng 7,8% lên 29.100 đồng/cp (từ giá mục tiêu cũ là 27.000 đồng/cp). Có 2 nguyên nhân dẫn tới điều chỉnh này được đơn vị nghiên cứu chỉ ra, đó là dựa trên cập nhật định giá dựa trên mô hình DCF cho dự án Armena, dự kiến ra mắt vào quý IV/2020; yếu tố thứ hai là dự án Armena ở Quận 9 và Clarita ở Quận 2 có giá bán trung bình cao hơn nhờ triển vọng thành lập một thành phố mới phía Đông TP.HCM. Theo ước tính, giá trị hợp lý của dự án Armena tại thời điểm định giá 09/10/2020 với mức chiết khấu 20% theo ước tính RNAV là 1.454 tỷ đồng, tăng 253,8% so với định giá trước đó của VNDirect.

Giá mục tiêu mới VNDirect đưa ra tương ứng với tiềm năng tăng giá là 20% so với giá thị trường hiện tại, do đó, nhóm nghiên cứu này đánh giá khả quan với cổ phiếu KDH. Tuy nhiên, vẫn còn đó một số rủi ro tiềm ẩn, bao gồm: Làn sóng bùng phát Covid-19 mới tại Việt Nam; quá trình xin giấy phép xây dựng chậm trễ làm trì hoãn các đợt ra mắt mới; và lãi suất vay mua nhà tăng cao hơn kỳ vọng.