Dư địa tín dụng tiêu dùng tại Việt Nam còn đến đâu?

Hiệp hội Ngân hàng Việt Nam vừa tổ chức buổi Tập huấn về dịch vụ tài chính tiêu dùng cho báo chí tại Hà Nội ngày 15/9. Đây là cơ hội để báo chí truyền thông cũng như các bên liên quan chia sẻ thông tin, kinh nghiệm về lĩnh vực đang “nóng” trong hệ thống tài chính và thị trường tiêu dùng.

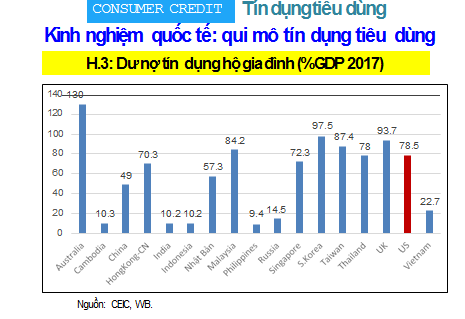

Nhìn ra thế giới, tín dụng tiêu dùng phát triển mạnh ở các nước phát triển vì nó đáp ứng được nhu cầu của một bộ phận không nhỏ người dân, hộ gia đình với thủ tục rất nhanh gọn, đơn giản. Tín dụng tiêu dùng đã được sử dụng rất phổ biến và đa dạng tại các nước phát triển với nhiều hình thức kết hợp giữa ngân hàng thương mại, công ty tài chính… với các doanh nghiệp. Thường là doanh nghiệp kinh doanh bất động sản, công ty bán thiết bị-vật tư, bán lẻ…để bán sản phẩm.

Trong đó, công ty tài chính có vai trò quan trọng trong tín dụng tiêu dùng phục vụ các nhu cầu vay tiền mua xe gắn máy, điện thoại, dịch vụ giáo dục-y tế, hay các trang thiết bị phục vụ cho nhu cầu sinh hoạt trong gia đình nhằm nâng cao chất lượng sống của người dân.

Tuy nhiên, hình thức tài chính này mới bắt đầu phát triển tại Việt Nam. Tốc độ tăng trưởng tín dụng tiêu dùng bình quân khoảng 20%/năm từ năm 2010 tới nay. Dư nợ tín dụng tiêu dùng cuối năm 2017 khoảng hơn 1,17 triệu tỷ đồng, chiếm 18% tổng dư nợ cho nền kinh tế (thấp hơn nhiều so với khu vực ASEAN-5 là 35%; Trung Quốc 21%).

Thị phần tín dụng tiêu dùng tập trung chủ yếu ở nhóm ngân hàng thương mại (chiếm 88%), nhóm công ty tài chính chiếm 7,6%, ngân hàng nước ngoài 4,3% (chưa tính tài chính vi mô khác và kênh không chính thức).

Ông Nguyễn Thiện Tâm, Giám đốc Trung tâm Sáng kiến FE Credit nhận định, mức thâm nhập thị trường thấp mở ra nhiều cơ hội tăng trưởng của Việt Nam. Tài chính tiêu dùng ở Việt Nam đang tăng trưởng nhanh nhưng vẫn còn khá thấp khi so sánh với thị trường các khu vực khác. Nếu như ở các nước phát triển, tỷ trọng cho vay tiêu dùng thường chiếm khoảng từ 40% đến 50% trên tổng dư nợ thì trong năm 2017.

Ông Nguyễn Thiện Tâm - Giám đốc Trung tâm sáng kiến FE Credit cho rằng mức thâm nhập thị trường còn thấp đồng nghĩa rằng dư địa dịch vu tài chính tín dụng còn nhiều. Ảnh Đỗ Linh

“48% dân số có thu nhập thấp khó tiếp cận được với dịch vụ cho vay của ngân hàng truyền thống sẽ trở thành những khách hàng tiềm năng của ngành Tài Chính Tiêu Dùng (TCTD). Đồng thời, thị trường nông thôn, vùng ven vẫn còn đang bị bỏ ngỏ do các công ty tài chính (CTTC) vẫn chưa có nhiều cơ hội tiếp cận với khách hàng tại đây”, ông Tâm nói.

Ngoài ra, cấu trúc kinh tế và sự dịch chuyển trong hành vi tiêu dùng. Việt Nam có cấu trúc kinh tế với tỷ trọng nông nghiệp đang giảm dần (chiếm 17% GDP), nhường chỗ cho dịch vụ chiếm trên 45% GDP, phù hợp xu thế chung của kinh tế thế giới. Đặc biệt, với quy mô dân số lớn (hơn 94 triệu người) và thu nhập bình quân đầu người đang tăng. Trong đó người trẻ tại các thành thị lại có xu hướng sẵn sàng chi tiêu nhiều hơn mức thu nhập để đáp ứng các nhu cầu của cuộc sống.

Sự phát triển của hệ thống bán lẻ hiện đại theo chuỗi đang dần thay thế cho cửa hàng riêng lẻ truyền thống. Sự thay đổi này giúp các nhà cung cấp dịch vụ TCTD dễ dàng tiếp cận với số lượng lớn khách hàng có nhu cầu vay hơn so với trước đây thông qua hệ thống điểm giới thiệu dịch vụ đặt tại chuỗi các hệ thống bán lẻ hiện đại này. Bên cạnh đó sự bùng nổ thương mại điện tử khiến cho hành vi mua sắm của người tiêu dùng cũng có những thay đổi lớn. Người dùng sẽ có thêm nhiều sự lựa chọn trong việc mua sắm, nâng cao chất lượng cuộc sống dưới sự hỗ trợ của các tổ chức tín dụng, nhà bán lẻ và các đơn vị cung ứng sản phẩm.

Kích thị trường tín dụng tiêu dùng để xóa sổ tín dụng đen

Trong khi đó, TS. Cấn Văn Lực – chuyên gia kinh tế trưởng BIDV nhấn mạnh, thực trạng tín dụng tiêu dùng tại Việt Nam còn gặp nhiều khó khăn, vướng mắc. Người dân nhận thức chưa đúng, đủ về tín dụng tiêu dùng; văn hóa đi vay để tiêu dùng còn ở mức thấp; sinh viên vay chủ yếu qua kênh ngân hàng chính sách xã hội. Hay như, khái niệm về tín dụng tiêu dùng hiện vẫn chưa được nhất quán áp dụng.

Ngay trong việc chấm điểm tín dụng khách hàng còn hết sức khó khăn do thông tin thiếu minh bạch, thiếu chính xác trong khi tính tuân thủ của bên vay còn chưa cao.

Thị trường tài chính phát triển nhanh, tinh vi và phức tạp. Trong khi, hành lang pháp lý chưa theo kịp; Khả năng tiếp cận dịch vụ tài chính-ngân hàng còn thấp (do hiểu biết, màng lưới, SP-DV, marketing…v.v.). Cạnh tranh không lành mạnh có thể xảy ra nếu không quản lý tốt, trong bối cảnh Fintech, tài chính số phát triển mạnh…..

TS. Cấn Văn Lực khẳng định dịch vụ tài chính tiêu dùng có vai trò với nhiều thành phần kinh tế. Ảnh Đỗ Linh

Trong bối cảnh thị trường tài chính tiêu dùng thế giới đã phát triển mạnh, TS. Cấn Văn Lực cho rằng, cần sớm khắc phục những tồn tại hiện nay. Chuyên gia kinh tế này đưa ra một số biện pháp cho các định chế tài chính cần thiết kế sản phẩm dịch vụ phù hợp và để làm được điều đó cần phân khúc khách hàng. Đồng thời, bản thân các định chế này phải đơn giản hóa thủ tục, qui trình và Thiết kế chính sách, công cụ quản lý rủi ro phù hợp và xây dựng cơ sở dữ liệu khách hàng. Ngoài ra, có chiến lược tài chính số; ứng dụng chấm điểm tín dụng, phối hợp chặt chẽ với cơ sở bán lẻ, bảo hiểm Kinh nghiệm quốc tế - Quản lý lãi suất.

Nếu làm tốt những giải pháp trên, dịch vụ tài chính tiêu dùng sẽ làm "tròn vai" với nền kinh tế. Dịch vụ tài chính tiêu dùng có vai trò cho nhiều đối tượng trong xã hội. Đối với dân cư, đặc biệt là thế hệ trẻ và người thu nhập thấp, tài chính tiêu dùng đáp ứng nhu cầu của cá nhân và hộ gia đình trong tiêu dùng; tạo động lực cho các để làm việc, tiết kiệm, nuôi dưỡng con cái.

Đối với doanh nghiệp, tài chính tiêu dùng đáp ứng nhu cầu vốn và phát triển sản phẩm-dịch vụ của doanh nghiệp; tăng hiệu quả quá trình sản xuất, trao đổi, phân phối, tiêu dùng. Tín dụng tiêu dùng được xem là nghiệp vụ chiếm thị phần lớn và đem lại lợi nhuận lớn cho các định chế tài chính, đa dạng hóa sản phẩm – dịch vụ, nguồn thu. Đặc biệt với nền kinh tế, dịch vụ này còn góp phần tích cực phát triển kinh tế - xã hội; phát triển thị trường tài chính, giảm nạn tín dụng đen.

|

Thống kê của Ủy ban Giám sát tài chính Quốc gia và Stockplus cho thấy, năm 2017, ước tính dư nợ tín dụng tiêu dùng cả nước có quy mô khoảng 26,5 tỷ USD, tăng 65% so với năm 2016 (có tăng trưởng 50,2%) và vượt xa tốc độ tăng trưởng tín dụng chung (khoảng 19%), qua đó nâng tỷ trọng tín dụng tiêu dùng trong tổng tín dụng tăng từ 12,3% của năm 2016 lên 17% vào cuối năm 2017. Theo tính toán của Công ty cổ phần Chứng khoán Bản Việt (VCSC), quy mô thị trường TCTD Việt Nam liên tục có sự tăng trưởng mạnh, ước tính có thể tăng trưởng 30% mỗi năm trong hai năm tới, dự đoán đạt khoảng 1.000 nghìn tỷ đồng (44 tỷ USD) vào năm 2019. |