Thích

Thích

Bộ Tài chính Hoa Kỳ đã bất ngờ đảo ngược quan điểm và đưa 3 quốc gia, vùng lãnh thổ là Việt Nam, Thụy Sĩ và Đài Loan ra khỏi danh sách thao túng tiền tệ trong báo cáo mới nhất gửi Quốc hội Hoa Kỳ có tiêu đề “Chính sách kinh tế vĩ mô và ngoại hối của các đối tác thương mại lớn của Hoa Kỳ".

Tích cực cho chứng khoán Việt

Chính quyền Tổng thống Biden đã quyết định không “dán nhãn” thao túng tiền tệ đối với 3 quốc gia trên, mặc dù cả 3 đều đáp ứng các tiêu chí của Bộ Tài chính Hoa Kỳ. Điều này cho thấy lập trường ít đối đầu hơn của Biden đối với các đối tác thương mại của Hoa Kỳ so với người tiền nhiệm của mình.

Theo ông Michael Kokalari, Chuyên gia Kinh tế trưởng của VinaCapital, việc đảo ngược quan điểm của Chính phủ Hoa Kỳ hiện nay so với tháng 12/2020 là điều tích cực đối với các nhà đầu tư vào thị trường chứng khoán Việt Nam, vì một số lý do sau:

Thứ nhất, việc Việt Nam ra khỏi danh sách thao túng tiền tệ giúp loại bỏ rủi ro thuế quan đối với hàng hóa xuất khẩu của Việt Nam sang Hoa Kỳ trong thời điểm hiện tại, mặc dù thực tế thặng dư thương mại của Việt Nam với Hoa Kỳ đã tăng từ 15 tỷ USD trong 4 tháng đầu năm 2020, lên 25 tỷ USD trong 4 tháng đầu năm 2021 và sẽ tiếp tục tăng trong năm nay.

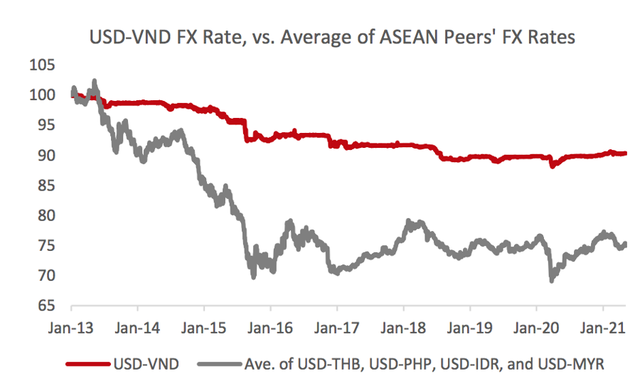

Thứ hai, VND sẽ tăng giá, vì Bộ Tài chính Hoa Kỳ cho rằng VND đang bị định giá thấp hơn khoảng 10%, sau khi đã giảm giá khoảng 2% theo giá thực tế trong năm 2020 (tức là loại bỏ tác động của lạm phát). Cách dễ nhất để các nhà hoạch định chính sách của Việt Nam khắc phục tình trạng này, và để tránh rủi ro về thuế quan trong tương lai là để VND tăng giá (có thể tăng 2 - 3% trong vài năm tới).

Tháng 1/2021, một tổ chức tư vấn có ảnh hưởng lớn của Hội đồng Đại Tây Dương đã xuất bản một báo cáo có tiêu đề: “Hướng tới một chiến lược Trung Quốc mới của Mỹ”, trong đó, đề xuất một chiến lược Hoa Kỳ - Châu Á trong 30 năm tới và cho rằng nên khuyến khích phát triển kinh tế Việt Nam cũng như một số quốc gia khác trong chiến lược đó.

Thứ ba, việc hỗ trợ các đối tác thương mại tiềm năng quan trọng của Hoa Kỳ cũng nhằm giúp cho Hoa Kỳ đạt được các mục tiêu địa chính trị trong khu vực.

Ông Michael Kokalari cho biết thêm các con số trong bảng trên của Bộ Tài chính Hoa Kỳ không khớp với dữ liệu từ Tổng Cục Hải quan Việt Nam và/hoặc Tổng cục Thống kê Việt Nam, do có sự khác biệt giữa các số liệu của Hoa Kỳ và Việt Nam và do các vấn đề kỹ thuật nhất định, nhưng các con số của Bộ Tài chính Hoa Kỳ đã “vẽ” nên một bức tranh “lành tính” hơn nhiều về dữ liệu thương mại của Việt Nam so với số liệu của Chính phủ Việt Nam.

VND ổn định bất chấp dịch Covid-19

Ngân hàng Nhà nước Việt Nam ưu tiên ổn định tỷ giá USD/VND trong thập kỷ qua, đặc biệt, nỗ lực này cũng thể hiện ngay trong thời gian đồng Nhân dân tệ (CNY) của Trung Quốc phá giá 12% giai đoạn 2015 - 2016 đã tàn phá thị trường ngoại hối khu vực Đông Nam Á.

Theo ông Michael Kokalari, các chính sách của Ngân hàng Nhà nước Việt Nam đã có hiệu quả rõ rệt, bằng chứng là VND hoạt động ổn định trong suốt thời gian bùng phát dịch Covid-19 và giúp thu hút dòng vốn đầu tư nước ngoài.

Việc duy trì tỷ giá ổn định cũng làm giá hàng hóa tiêu dùng nhập khẩu ổn định, nhưng phần lớn hàng hóa nhập khẩu của Việt Nam là nguyên liệu sản xuất cần thiết cho hàng xuất khẩu, điều này cũng có lợi cho các nhà đầu tư nước ngoài, bao gồm cả các nhà đầu tư FDI (vì tổng giá trị kim ngạch xuất nhập khẩu của Việt Nam đạt 200% GDP vào năm 2020).

Báo cáo của VinaCapital cũng cho rằng chính phủ Việt Nam thường thực hiện các chiến lược đã được thử nghiệm có hiệu quả ở Trung Quốc và các thị trường mới nổi khác. Các nhà hoạch định chính sách Việt Nam (gồm một số người được đào tạo tại Trường Quản lý Nhà nước Kennedy của Harvard) nhận thức rõ sự ổn định của tỷ giá hối đoái USD/CNY đã giúp Trung Quốc thu hút dòng vốn đầu tư nước ngoài khổng lồ, đặc biệt vào đầu những năm 2000 khi Trung Quốc đang ở giai đoạn phát triển tương tự như Việt Nam ngày nay.

VinaCapital ước tính tổng lượng vốn đầu tư nước ngoài chảy vào Việt Nam (bao gồm vốn đầu tư nước ngoài trực tiếp (FDI), vốn đầu tư nước ngoài gián tiếp (FII) và một phần lớn lượng kiều hối từ Việt kiều), luôn ở mức trên 10% GDP trong những năm gần đây, riêng FDI là khoảng 7% GDP.

Tỷ giá hối đoái ổn định đã “hút” các dòng vốn nước ngoài cũng như đem lại lợi ích cho các nhà đầu tư. Tuy nhiên, nguồn vốn nước ngoài dồi dào cũng gây áp lực giảm lãi suất và phần bù rủi ro, nhưng điều này lại có lợi cho các nhà đầu tư trên thị trường chứng khoán Việt Nam. Ngoài ra, sự ổn định của tỷ giá cũng tự nó làm giảm phần bù rủi ro mà các nhà đầu tư nước ngoài yêu cầu đối với cổ phiếu Việt Nam.

Ông Michael Kokalari nhấn mạnh có một số điểm tương đồng giữa sự phát triển kinh tế của Trung Quốc vào năm 2005 và của Việt Nam vào năm 2020, cũng như sự tương đồng giữa dự trữ ngoại hối và cán cân thương mại (tính theo % GDP) của cả hai quốc gia dẫn đến sự tăng giá trong 7 năm của đồng Nhân dân tệ của Trung Quốc, bắt đầu từ năm 2006.

Tại một số thời điểm, các nhà điều hành chính sách Việt Nam có thể cần phải tăng giá VND và mong đợi sự tăng giá “Goldilocks” của VND (không quá nóng cũng không quá lạnh), trong đó sự tăng giá của VND có ý nghĩa thúc đẩy lợi nhuận của các nhà đầu tư nước ngoài, nhưng không đủ mạnh để cản trở tăng trưởng xuất khẩu của Việt Nam./.