Thích

Thích

Thời gian qua, Kho bạc Nhà nước (KBNN) đã triển khai đồng bộ các giải pháp phát hành trái phiếu chính phủ (TPCP) theo đúng quy định của pháp luật, đảm bảo vừa huy động đủ nhu cầu vốn cho ngân sách nhà nước (NSNN), vừa tái cơ cấu danh mục TPCP đảm bảo tính an toàn, bền vững, góp phần hướng tới hình thành thị trường TPCP đạt "chuẩn".

Tổ chức huy động vốn TPCP đảm bảo nhu cầu vốn cho NSNN

Thực hiện chủ trương của Đảng, Quốc hội tại Nghị quyết số 07-NQ/TW, Nghị quyết số 25/2016/QH14; căn cứ dự toán NSNN, kế hoạch vay, trả nợ công hàng năm và kế hoạch phát hành TPCP được Bộ Tài chính giao, KBNN đã tập trung triển khai đồng bộ các giải pháp phát hành TPCP theo đúng quy định của pháp luật, đảm bảo vừa huy động đủ nhu cầu vốn cho NSNN, vừa tái cơ cấu danh mục TPCP đảm bảo tính an toàn, bền vững.

Thời gian qua, KBNN tổ chức huy động vốn TPCP đều đặn theo phương thức đấu thầu trên hệ thống giao dịch TPCP của Sở Giao dịch Chứng khoán Hà Nội (HNX), tạo sự ổn định, minh bạch của thị trường TPCP; đồng thời, phát hành đa dạng hóa các kỳ hạn, các sản phẩm trái phiếu cũng như các hình thức phát hành; thực hiện tái cơ cấu danh mục TPCP bằng cách tập trung phát hành trái phiếu kỳ hạn dài, theo lô lớn.

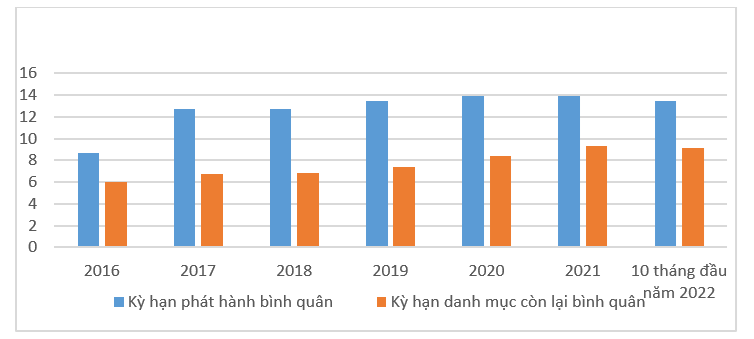

Theo đó, tính đến hết tháng 10/2022, KBNN đã phát hành tổng cộng 139.432 tỷ đồng TPCP trong năm, tương ứng 35% kế hoạch năm 2022 (400 nghìn tỷ đồng), kỳ hạn phát hành bình quân là 13,42 năm; kỳ hạn còn lại danh mục là 9,10 năm; lãi suất phát hành bình quân là 2,83%/năm. Thống kê gần đây của KBNN cho thấy, tính đến hết ngày 09/11/2022, tổng khối lượng TPCP huy động là 156.372 tỷ đồng; kỳ hạn phát hành bình quân là 13,24 năm; lãi suất phát hành bình quân là 3,0%/năm.

Như vậy, lãi suất phát hành bình quân TPCP giảm từ mức 6,49%/năm vào năm 2016 xuống mức 2,86%/năm vào năm 2020 và còn 2,83%/năm vào cuối tháng 10/2022, thấp hơn nhiều so với giai đoạn 2011 - 2015 (lãi suất phát hành bình quân TPCP năm 2011 là 12%/năm và năm 2015 là 6,36%/năm), điều này đã giúp giảm chi phí trả lãi của NSNN hàng năm.

Đến nay, lãi suất phát hành TPCP kỳ hạn 10 năm của Việt Nam thấp thứ 3 trong khu vực Đông Nam Á, thấp hơn nhiều so với lãi suất TPCP cùng kỳ hạn của các quốc gia có hệ số tín nhiệm ở mức gần tương đương trong khu vực như Indonesia (BBB), Ấn Độ (BBB-)… Cụ thể, cuối tháng 9/2022, lãi suất TPCP kỳ hạn 10 năm của Việt Nam là 3,56%/năm, trong khi của Indonesia là 7,40%/năm và của Ấn Độ là 7,36%/năm.

Lý giải nguyên nhân tiến độ huy động vốn qua phát hành TPCP đạt thấp, bà Nguyễn Thị Ngọc Hiếu - Phó Cục trưởng Cục quản lý ngân quỹ KBNN cho biết, hiện nay, thu ngân sách trung ương đạt khá trong khi giải ngân vốn đầu tư công nguồn vốn ngân sách trung ương còn thấp dẫn đến việc tồn ngân quỹ nhà nước duy trì ở mức cao. Trên cơ sở kết quả thu, tiến độ giải ngân ngân sách nhà nước và tình hình thị trường tài chính tiền tệ, KBNN tổ chức huy động vốn TPCP chủ yếu đáp ứng nhu cầu trả nợ gốc của ngân sách trung ương và duy trì hoạt động thường xuyên của thị trường TPCP phù hợp với nhu cầu chi của ngân sách trung ương, đảm bảo hiệu quả vay và sử dụng vốn.

Cải thiện cơ cấu nhà đầu tư theo hướng bền vững

Huy động vốn thông qua phát hành TPCP đã góp phần phát triển thị trường vốn, thị trường TPCP, góp phần tạo hàng hóa và đóng góp vào sự phát triển của thị trường vốn. Cơ cấu nhà đầu tư trên thị trường TPCP được cải thiện một cách căn bản so với giai đoạn trước theo hướng tăng tỷ trọng nắm giữ trái phiếu của các nhà đầu tư dài hạn như Bảo hiểm xã hội, Bảo hiểm Tiền gửi Việt Nam, các công ty bảo hiểm và quỹ đầu tư tài chính.

Giai đoạn 2011 - 2015, khối các ngân hàng thương mại (NHTM) nắm giữ khoảng 80% khối lượng TPCP trên thị trường, khối bảo hiểm và các công ty tài chính, quỹ đầu tư tài chính khác chỉ chiếm khoảng 20%. Tuy nhiên, từ năm 2016, tỷ lệ nắm giữ TPCP của các NHTM đang có xu hướng giảm dần. Cụ thể, số liệu thống kê cho thấy, năm 2016, tỷ lệ nắm giữ TPCP của khối các NHTM đã giảm xuống còn 55,5%, trong khi khối bảo hiểm và các công ty tài chính, quỹ đầu tư tài chính chiếm 44,5%.

Tính đến cuối tháng 6/2022, tỷ lệ nắm giữ TPCP của khối các NHTM tiếp tục giảm xuống chỉ còn 40,5% trong khi tỷ lệ nắm giữ TPCP của khối bảo hiểm và các công ty tài chính, quỹ đầu tư tăng lên đến 59,5%.

Việc chuyển dịch cơ cấu nhà đầu tư theo hướng giảm đáng kể tỷ trọng của các NHTM góp phần giúp thị trường trái phiếu tăng tính cạnh tranh, giảm thiểu tác động của các biến động ngắn hạn trên thị trường tiền tệ. Tỷ lệ nắm giữ TPCP của các nhà đầu tư ngắn hạn như khối các NHTM giảm dần (giai đoạn 2011 - 2015, tỷ lệ nắm giữ TPCP của khối các NHTM là trên 80%; đến năm 2021 chỉ còn 41,8% và hết tháng 9/2022 là 38,9%), đáp ứng mục tiêu đề ra tại Nghị quyết số 07-NQ/TW và Nghị quyết số 25/2016/QH14. Trên thị trường đã có sự tham gia của nhà đầu tư 100% vốn nước ngoài.

Theo HNX, có được kết quả như vậy là do từ năm 2016 đến nay, Bộ Tài chính tập trung triển khai đồng bộ các giải pháp phát triển thị trường, đổi mới hoạt động đầu tư của Bảo hiểm Xã hội Việt Nam và các giải pháp thu hút sự tham gia của các nhà đầu tư nước ngoài dài hạn trên thị trường trái phiếu…, cơ cấu nhà đầu tư TPCP càng được cải thiện theo hướng bền vững hơn.

Phát triển thị trường trái phiếu Chính phủ trở thành thị trường đạt “chuẩn”

Tiếp tục thực hiện Chiến lược phát triển KBNN đến năm 2030 theo Quyết định số 455/QĐ-TTg ngày 13/4/2022 của Thủ tướng Chính phủ về việc phê duyệt Chiến lược phát triển KBNN đến năm 2030, để cải cách, hiện đại hóa huy động vốn TPCP, trong thời gian tới, KBNN sẽ tập trung triển khai một số nhiệm vụ và giải pháp trọng tâm.

Cụ thể, thực hiện phát hành và quản lý danh mục TPCP chủ động, hiệu quả, đáp ứng nhu cầu vốn của NSNN với cơ cấu, kỳ hạn theo các mục tiêu của chiến lược, chương trình, kế hoạch quản lý nợ công trung, dài hạn và kế hoạch vay, trả nợ công hàng năm; bảo đảm nguyên tắc phối hợp chặt chẽ trong điều hành chính sách tài khóa với chính sách tiền tệ và các chính sách vĩ mô khác, giữ vững ổn định kinh tế vĩ mô, thị trường tài chính, tiền tệ và bảo đảm các cân đối lớn; phù hợp với khả năng trả nợ, giải ngân, khả năng hấp thụ của nền kinh tế, bảo đảm hiệu quả, tránh lãng phí.

Bên cạnh đó, đa dạng các sản phẩm TPCP đáp ứng nhu cầu của các nhà đầu tư; hình thành các mã TPCP chuẩn với quy mô đủ lớn để thúc đẩy thanh khoản của thị trường TPCP, tăng khả năng huy động vốn cho ngân sách nhà nước và hình thành đường cong lãi suất chuẩn, hỗ trợ phát triển thị trường vốn. Điều hành lãi suất phát hành TPCP phù hợp với nguyên tắc thị trường, định hướng điều hành chính sách tài khóa, chính sách tiền tệ và các chính sách vĩ mô khác.

Đồng thời, củng cố cơ sở nhà đầu tư theo hướng tiếp tục cải thiện tỷ trọng đầu tư TPCP của các nhà đầu tư dài hạn; phát triển phương thức cung cấp dịch vụ trực tuyến qua các thiết bị di động trong lĩnh vực quản lý huy động vốn./.