Thích

Thích

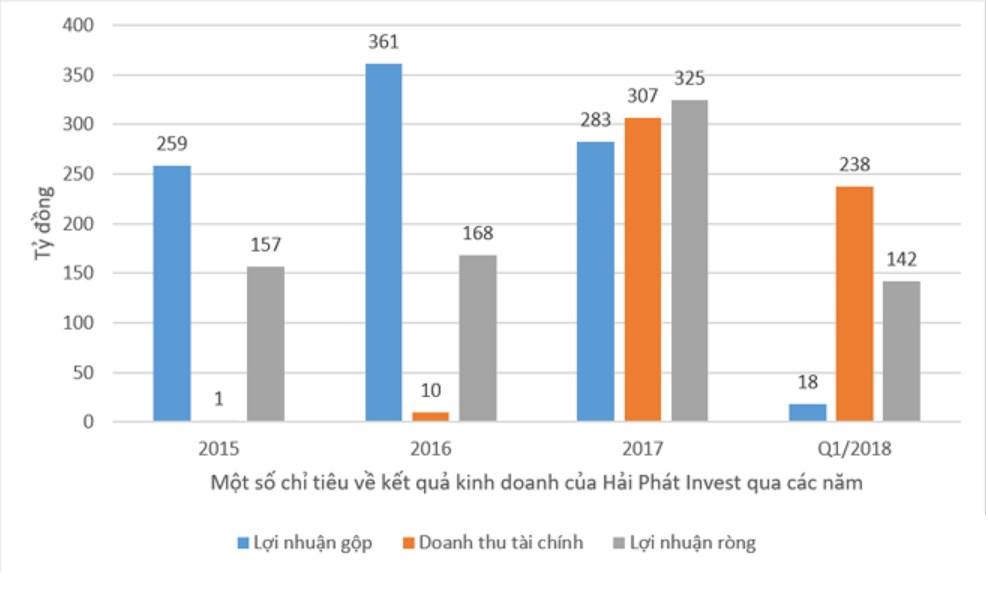

“Đột biến” từ doanh thu tài chính

Lo ngại trước nguy cơ bong bóng bất động sản có thể xảy ra nên Ngân hàng Nhà nước lại tiếp tục có động thái "siết" tín dụng ngành bất động sản. Động thái này buộc nhiều doanh nghiệp bất động sản phải tìm kiếm các giải pháp để có thêm nguồn vốn mới. Trong đó, nhiều doanh nghiệp đã chọn cách niêm yết cổ phiếu trên các sàn chứng khoán. Khởi đầu cho chiến dịch huy động vốn thông qua sàn chứng khoán của thị trường bất động sản quý III/2018 là HPX.

Ông Đỗ Quý Hải – Chủ tịch HĐQT kiêm Tổng Giám đốc Hải Phát Invest. Ảnh Internet

Ngày 2/7/2018, Sở GDCK TP.HCM vừa quyết định chấp thuận cho CTCP Đầu tư Hải Phát (Hải Phát Invest) được niêm yết 150 triệu cổ phiếu trên HOSE với mã chứng khoán HPX. Giá tham chiếu trong ngày gia dịch đầu tiên 24/7/2018 là 26.800 đồng/cổ phiếu với biên độ giao động giá +-20%. Với mức giá này vốn hóa ngày chào sàn của Hải Phát Invest đạt 4.020 tỷ đồng.

Hải Phát Invest là công ty chuyên về xây dựng các loại công trình dân dụng, xây dựng chuyên dụng… và kinh doanh bất động sản, thành lập từ tháng 12/2003 với vốn điều lệ ban đầu 8 tỷ đồng. Sau nhiều lần tăng vốn, lần gần đây nhất - tháng 12/2017, công ty tăng vốn từ 1.200 tỷ đồng lên 1.500 tỷ đồng như hiện nay thông qua việc chào bán cổ phần cho nhà đầu tư chiến lược.

Trong bản cáo bạch nêu rõ, cơ cấu doanh thu của Hải Phát Invest phần lớn đến từ kinh doanh bất động sản, chiếm khoảng 95% tổng doanh thu. Còn lại là doanh thu cho thuê bất động sản, cung cấp vật tư và các hoạt động khác.

Về cơ cấu cổ đông trước khi lên sàn, tính đến 14/5/2018 Hải Phát Invest có 3 cổ đông lớn nắm giữ từ 5% vốn cổ phần của công ty, trong đó có 1 cổ đông ngoại là Vietnam Enterprise Investments Limited (8,7372%) và 2 cổ đông cá nhân là ông Đỗ Quý Hải, Chủ tịch HĐQT công ty, sở hữu 40,0384% vốn và bà Chu Thị Lương (8%). Lượng cổ phiếu 3 cổ đông này nắm giữ chiếm 56,8% vốn điều lệ công ty (hơn 85 triệu cổ phiếu)

Kết quả kinh doanh, năm 2016 doanh thu thuần của Hải Phát đạt trên 1.800 tỷ đồng thì sang năm 2017 sụt giảm 40%, còn gần 1.080 tỷ đồng (cao hơn 45 tỷ đồng so với năm 2015). Tuy nhiên, lợi nhuận sau thuế đạt trên 325 tỷ đồng, tăng 94% so với năm 2016 (tăng 108% so với lợi nhuận năm 2015).

Nguyên nhân được cho là do năm qua, Hải Phát Invest bất ngờ ghi nhận gần 307 tỷ đồng doanh thu từ hoạt động tài chính, trong khi năm 2016 chỉ có 10 tỷ đồng nhờ bán các khoản đầu tư. (Tháng 10/2017, Hải Phát Invest đã chuyển nhượng 49/70% tổng vốn điều lệ Công ty TNHH Phát triển địa ốc Hải Phong cho Công ty Cổ phần Bất động sản Hải Phát và 8% tổng vốn điều lệ Công ty TNHH Phát triển địa ốc Hải Phong cho Công ty Cổ phần Đầu tư Xây dựng và Thương mại Thành Nhân).

Sang quý I/2018, HPX cũng báo lãi hơn 142 tỷ đồng (cao gần bằng lợi nhuận cả năm 2016) chủ yếu nhờ doanh thu tài chính khi tiếp tục chuyển nhượng 32,99% tổng vốn điều lệ Công ty TNHH Phát triển địa ốc Hải Phong cho Công ty Cổ phần Bất động sản Hải Phát (ngày 26/3/2018). Doanh thu từ chuyển nhượng là 236 tỷ đồng.

Điều đáng nói, tính đến cuối năm 2017, Hải Phát Invest đã chuyển nhượng tổng cộng 57/70% tổng vốn điều lệ của Công ty TNHH Phát triển địa ốc Hải Phong và chỉ còn nắm giữ 13%. Như vậy khoản 32,99% chuyển nhượng trong quý I/2018 chênh lệch khá nhiều so với số vốn góp còn lại của Hải Phát Invest tại Công ty TNHH Phát triển địa ốc Hải Phong.

Tuy nhiên, những con số này liệu này đã chính xác? Hay còn những giao dịch nào giữa 2 công ty mà chưa được công bố?

Nếu không kể đến các khoản doanh thu đột biến này, lợi nhuận năm 2017 của Hải Phát Invest chỉ bằng một nửa năm 2016. Còn biên lợi nhuận gộp quý I/2018 chỉ đạt hơn 4%, giảm đáng kể so với 20% và 30% của năm 2016 và 2017.

Trong cơ cấu tài sản, các khoản phải thu ngắn hạn luôn chiếm tỷ trọng cao trong mục tài sản ngắn hạn và tăng dần theo thời gian kể từ năm 2015. Từ 14% năm 2015 đã tăng lên 34% năm 2016. Năm 2017 là 48% còn quý I/2018 đã lên tới 60%.

Hàng tồn kho (chủ yếu là chi phí sản xuất kinh doanh dở dang) giảm mạnh từ hơn 1.863 tỷ đồng thời điểm ngày 1/1/2016 xuống còn 1.284 tỷ đồng tại ngày 31/12/2017 do đã thi công xong các dự án: An Hưng, Vạn Phúc và dự án Đô Thị Đan Phượng.

Chính những điều này đã khiến lưu chuyển tiền thuần từ hoạt động kinh doanh trong báo cáo lưu chuyển tiền tệ năm 2017 âm gần 277 tỷ đồng, trong khi năm 2016 là dương hơn 424 tỷ đồng. Phải chăng điều này đã chỉ ra rằng, đà tăng trưởng của HPX đang có vấn đề?

HPX là mã chứng khoán của ngành bất động sản, tuy nhiên lại có một kịch bản chung là doanh thu tăng “đột biến” như TCB của nhóm ngân hàng hay YEG thuộc nhóm giải trí. TCB có một khoản thu 15 năm nhưng lại được hạch toán một lần để book lợi nhuận tăng vốn chào sàn. Đến lượt YEG cũng có khoản thu đột biến từ chuyển nhượng và hợp tác để tăng vốn chào sàn, tuy nhiên một thời gian lên sàn thì cả hai mã cổ phiếu này đều liên tục “nằm sàn” khiến nhà đầu tư “sốc nặng”. Rõ ràng các nhà đầu tư cần cân nhắc những yếu tố này nếu không muốn bị "giật mình".

Vậy tại sao cổ phiếu ở các nhóm ngành khác nhau nhưng lại có một điểm chung đến kỳ lạ vậy? Phải chăng, tất cả đều được "book lợi nhuận" hay còn gọi là “làm đẹp báo cáo tài chính” trước khi chào sàn?

Dự án của HPX thuộc “danh sách đen” của Cảnh sát PCCC!

Hải Phát Invest được biết đến với hàng loạt các dự án bất động sản trải dài từ Bắc vào Nam. Một số dự án do Hải Phát đã hoàn thành trong thời gian qua như dự án Khu đô thị Văn Phú, Khu đô thị Tân Tây Đô, Tổ hợp thương mại dịch vụ và căn hộ The Pride, Dự án khu nhà phố thương mại 24h Vạn Phúc.

Tuy nhiên khi đi vào hoạt động, một số dự án vẫn dính những “sự cố” khiến cư dân của Hải Phát Invest “ăn không ngon ngủ không yên”.

Từ hệ thống phòng cháy chữa cháy "không thèm" hoàn thiện, nước sinh hoạt nhiễm Asen, nhiều hạng mục trong tòa nhà và các căn hộ xuống cấp nghiêm trọng có thể cướp đi sinh mạng, tài sản của cư dân bất cứ lúc nào là những vấn đề “nổi cộm” của chung cư HHB Tân Tây Đô (huyện Đan Phượng). Mới đây, chung cư này đã lọt danh sách “đen” của Cảnh sát Phòng cháy chữa cháy Hà Nội.

Đến những tố cáo của cư dân chung cư The Pride về việc thang máy rơi tự do và hỏng liên tục, bể phốt “bốc mùi” quanh năm, phí bảo trì không được chủ đầu tư sử dụng đúng mục đích, cũng như tự ý cắt xén các hạng mục tiện ích của căn hộ dù đã ghi rõ trong hợp đồng…

Qua đây có thể thấy các dự án của HPX cũng tiềm tàng nhiều rủi ro. Rồi đây, cổ phiếu HPX liệu có giáng những đòn chí mạng xuống nhà đầu tư như cư dân Hải Phát Invest từng phải chịu và đang ngày đêm phải đấu tranh đòi lại quyền lợi?