Thích

Thích

Mới đây, Tại Diễn đàn M&A 2018 do Báo Đầu tư và Công ty AVM tổ chức, Phó thủ tướng Vương Đình Huệ cho biết, tới đây, Chính phủ chủ trương không cấp thêm giấy phép cho ngân hàng 100% vốn ngoại, nhưng khuyến khích các ngân hàng nước ngoài mua các ngân hàng yếu kém và đang có nhiều ngân hàng nước ngoài quan tâm tới các vụ mua bán - sáp nhập (M&A).

Liên quan đến vấn đề này, để đưa ra cái nhìn tổng quan về thị trường trong suốt những năm qua, với sự tham gia của các ngân hàng ngoại, Reatimes thực hiện tuyến bài chủ đề "Hạn chế cấp phép ngân hàng 100% vốn ngoại: Được và Mất", đánh giá lại đóng góp, hiệu quả hoạt động kinh doanh của các ngân hàng ngoại tại Việt Nam đặt trong mối tương quan với các ngân hàng nội.

Ngân hàng ngoại “sống khỏe” nhờ uy tín

Trong số các ngân hàng ngoại đang có mặt tại Việt Nam thì HSBC là ngân hàng có quy mô tài sản lớn nhất, đồng thời hiện diện lâu đời nhất trong số các ngân hàng ngoại khi có văn phòng đại diện đầu tiên tại Sài Gòn vào năm 1870. Đến cuối năm 2017, tổng tài sản của HSBC Việt Nam đạt 87.786 tỷ đồng; cho vay khách hàng tăng trưởng 22,75% đạt 39.904 tỷ đồng. Lợi nhuận trước thuế năm 2017 của HSBC đạt 2.232 tỷ đồng, tăng 23,93% so với năm 2016 và cũng là ngân hàng ngoại có lợi nhuận cao nhất tại Việt Nam. Thậm chí so với các ngân hàng nội cùng quy mô thì HSBC vẫn đang chiếm thế áp đảo.

Một ngân hàng vốn ngoại khác tại Việt Nam là ANZ. Bắt đầu hoạt động tại Việt Nam từ năm 1993 nhưng đến năm 2008, Ngân hàng Australia and New Zealand Banking Group Limited (ANZ) mới được NHNN cấp phép thành lập ngân hàng thương mại có 100% vốn nước ngoài tại Việt Nam. Ngân hàng này hiện có mặt tại 2 thành phố Hà Nội và TP.HCM.

Năm 2017, ANZ đạt lợi nhuận trước thuế là 1.335 tỷ đồng, tăng đột biến 2,3 lần so với năm 2016. Tuy nhiên, phần lợi nhuận đột biến không đến từ hoạt động kinh doanh cốt lõi mà đến từ mục lãi từ hoạt động khác đạt 825 tỷ đồng, gấp 59 lần cùng kỳ do ghi nhận khoản lãi từ việc chuyển mảng ngân hàng bán lẻ cho Shinhan Bank. Theo báo cáo tài chính, đến cuối năm 2017, ANZ sạch nợ quá hạn và nợ khó đòi tại ngân hàng.

Ngân hàng Hong Leong Việt Nam bắt đầu đi vào hoạt động tại Việt Nam từ tháng 10/2009 và hiện đã thành lập được 4 điểm giao dịch có Hội sở đặt tại TP.HCM, 3 chi nhánh ở Hà Nội, TP.HCM, Bình Dương và 1 PGD tại TP.HCM. Hong Leong cũng là ngân hàng nước ngoài đầu tiên tại khu vực Đông Nam Á được NHNN Việt Nam cấp giấy phép thành lập Ngân hàng 100% vốn nước ngoài. Tính đến nay, ngân hàng đã kết nối hơn 16.000 ATM và hơn 100.000 điểm chấp nhận thanh toán thẻ trên toàn quốc.

Một ngân hàng đến từ xứ sở kim chi là Shinhan Bank bắt đầu thành lập văn phòng đại diện ở Việt Nam tại TP.HCM năm 1993. Đến năm 2008, Shinhan Bank chính thức được NHNN cho phép đi vào hoạt động dưới hình thức ngân hàng 100% sở hữu nước ngoài. Mới đây, năm 2017, ngân hàng này đã không giấu tham vọng với thị trường Việt Nam khi mua lại mảng bán lẻ của ANZ đồng thời đề ra mục tiêu top 3 kinh doanh thẻ tín dụng trong 3 năm tới. Năm 2017, Shinhan Bank Việt Nam đạt 1.617 tỷ đồng lãi trước thuế, tăng 24,6% so với năm 2016. Sau khi mua lại mảng bán lẻ của ANZ, tổng tài sản của ngân hàng này đạt trên 75.000 tỷ đồng, tăng 37,6% so với năm 2016.

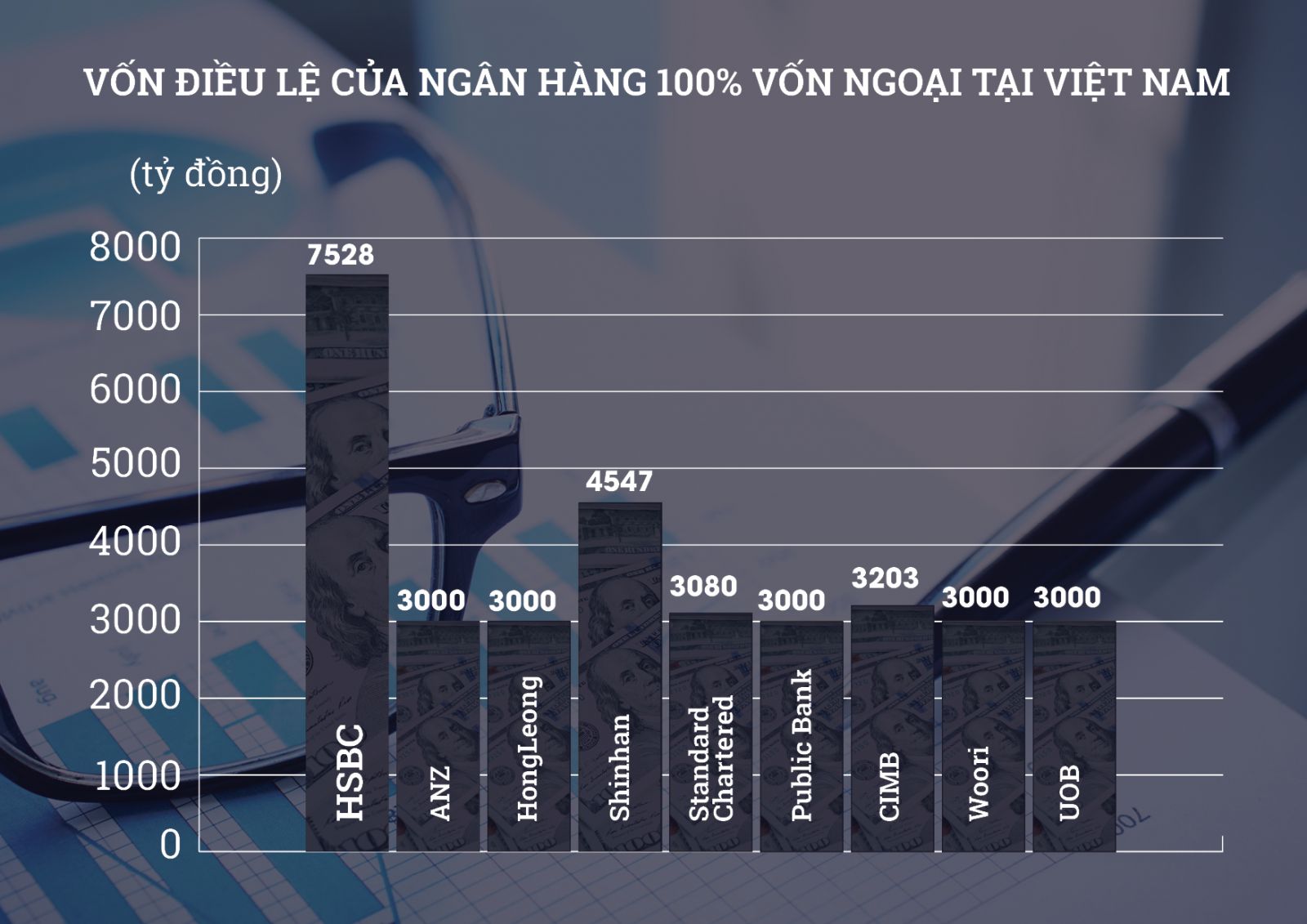

Biểu đồ vốn điều lệ của ngân hàng 100% vốn ngoại tại Việt Nam (Thực hiện: Đức Anh)

Ngân hàng Standard Chartered đi vào hoạt động dưới hình thức ngân hàng 100% vốn nước ngoài tại Việt Nam từ năm 2009. Tuy nhiên, cái tên Standard Chartered Bank đã hiện diện tại Việt Nam được hơn 110 năm kể từ khi thành lập văn phòng đại diện tại Sài Gòn năm 1904.

Tập đoàn mẹ Standard Chartered là một tập đoàn quốc tế hàng đầu hoạt động trong lĩnh vực ngân hàng, với khoảng 80.000 nhân viên và 150 năm kinh nghiệm hoạt động tại nhiều thị trường lớn trên thế giới. Năm 2017, ngân hàng này đứng thứ 51 trong top những nhà băng lớn nhất thế giới.

Ngân hàng đứng vị trí thứ 6 là VID Public Bank được thành lập ngày 30/9/1991 với tỷ lệ vốn góp 50:50 giữa Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) với ngân hàng Public Bank Berhad (PBB - Malaysia).

Ngân hàng chính thức đi vào hoạt động từ tháng 5/1992 đến nay, sau 3 lần tăng vốn, VID Public Bank có 62,5 triệu USD vốn điều lệ.

Đến 23/3/2015, NHNN đã chấp thuận về nguyên tắc việc PBB được nhận toàn bộ phần vốn góp của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) tại Ngân hàng liên doanh VID Public và tiến hành các thủ tục để chuyển đổi ngân hàng này thành ngân hàng 100% vốn nước ngoài tại Việt Nam của PBB.

Tháng 8/2016, Thống đốc NHNN cho phép thành lập ngân hàng 100% vốn nước ngoài của ngân hàng CIMB Bank Berhad (ngân hàng lớn thứ hai của Malaysia) tại Việt Nam.

Ngân hàng con này có tên Ngân hàng TNHH Một thành viên CIMB Việt Nam; trụ sở chính đặt tại Hà Nội; có vốn điều lệ 3.203,2 tỷ đồng; thời hạn hoạt động là 99 năm.

Sau đó không lâu, Ngân hàng Nhà nước lại tiếp tục chấp thuận cho phép việc ngân hàng Woori thành lập ngân hàng 100% vốn nước ngoài tại Việt Nam là Woori Việt Nam.

Như vậy, sau Shinhan, Woori Bank là ngân hàng thứ 2 đến từ Hàn Quốc thành lập ngân hàng 100% vốn nước ngoài tại Việt Nam.

Ngân hàng thứ 9 là UOB. Đây là ngân hàng gần nhất được NHNN chấp thuận thành lập ngân hàng 100% vốn nước ngoài. UOB cũng là ngân hàng đầu tiên của Singapore được chấp thuận thành lập ngân hàng con tại thị trường 93 triệu dân sau khi xin cấp phép thành lập ngân hàng 100% vốn nước ngoài cách đây gần 1 thập kỷ.

Được thành lập năm 1935, UOB đã hiện diện tại Việt Nam từ hơn 2 thập kỷ. Ngân hàng này từng là cổ đông chiến lược nắm 20% vốn tại SouthernBank đến khi SouthernBank sáp nhập vào Sacombank tháng 10/2015. Với tỷ lệ hoán đổi 1 cổ phiếu của PNBank bằng 0,75 cổ phiếu Sacombank, UOB trở thành cổ đông của Sacombank với 3,33% vốn điều lệ.

Ngân hàng mẹ UOB hiện là một trong những ngân hàng hàng đầu tại Châu Á, có trụ sở chính đặt tại Singapore với mạng lưới toàn cầu hơn 500 chi nhánh và văn phòng tại 19 quốc gia và vùng lãnh thổ.

Quá nhiều áp lực cho ngân hàng nội

Việt Nam đang có tới 34 ngân hàng thương mại, áp đảo hoàn toàn các ngân hàng 100% vốn ngoại ở nhiều mặt về mạng lưới, thị phần cho vay… Tuy nhiên, lợi thế cạnh tranh của các ngân hàng 100% vốn ngoại chính là danh tiếng, kinh nghiệm cũng như quy mô và sức khỏe tài chính của các ngân hàng này. Biểu hiện thấy rõ nhất là hệ số CAR cao, chất lượng dịch vụ, khả năng bảo mật được đánh giá tốt hơn. Điều này cũng sẽ tạo áp lực không nhỏ cho các ngân hàng nội khi mà thị trường ngày càng khó tính hơn, đòi hỏi nhiều về tín nhiệm, chất lượng dịch vụ và an toàn bảo mật trong giao dịch.

Thực hiện: Đức Anh

Ông Nguyễn Hoàng Minh, Phó Giám đốc Ngân hàng Nhà nước chi nhánh TP.HCM đánh giá, so với các ngân hàng trong nước, ngân hàng nước ngoài có 3 lợi thế vượt trội hơn hẳn.

Thứ nhất là hiệu quả sử dụng vốn điều lệ và vốn huy động của các ngân hàng nước ngoài rất tốt.

Thứ hai, dù thị phần huy động vốn và cho vay của các ngân hàng nước ngoài còn ít, chỉ chiếm chưa tới 12%, nhưng độ an toàn vốn lại rất cao, khả năng khai thác tài sản cao.

Thứ ba, các ngân hàng nước ngoài cũng có ưu thế vượt trội về quy mô, sản phẩm phong phú và chất lượng cao…

Vì vậy, ông Minh cho rằng các ngân hàng nước ngoài sẽ là những đối thủ tiềm tàng của ngân hàng thương mại trong nước thời gian tới.

Mặc dù thời điểm này không quá lo lắng về việc đánh mất thị phần, tuy nhiên các chuyên gia cũng lưu ý, các ngân hàng nội phải đổi mới phương thức quản trị, điều hành để đảm bảo hoạt động kinh doanh an toàn hơn, chuyên nghiệp hơn, chất lượng hơn, đội ngũ nhân viên cần hoàn thiện để phát triển nâng cao năng suất lao động.

Tuy chưa thực sự ấn tượng, nhưng sự xuất hiện của ngân hàng 100% vốn ngoại thời gian qua là một động lực giúp các ngân hàng nội đẩy mạnh đổi mới, nhất là về công nghệ và quản trị. Làn sóng đổ bộ của nhiều ngân hàng 100% vốn ngoại vừa qua vẫn luôn là áp lực với các ngân hàng nội nhưng đó cũng là cơ hội tương tác để phát triển.

Mời quý độc giả tiếp tục theo dõi kỳ 2 của tuyến chuyên đề "Hạn chế cấp phép ngân hàng 100% vốn ngoại: Được và Mất" trên Reatimes.vn!