Thích

Thích

Thanh toán không dùng tiền mặt tăng dần đều

Khi thanh toán không dùng tiền mặt (Paypal) được giới thiệu vào năm 1999, nó đã thay đổi hành vi thực hiện thanh toán của người tiêu dùng, đánh dấu sự thay đổi trong cả không gian tài chính và thương mại điện tử. Di sản của nó vẫn còn cho đến ngày hôm nay khi các công ty vẫn tiếp tục khai thác thế mạnh của trí tuệ nhân tạo, blockchain và các công nghệ khác để cách mạng hóa bối cảnh tài chính đáp ứng nhu cầu của khách hàng thời đại số.

Hệ thống thanh toán đang có hai xu hướng là sự chậm dần của tiền mặt và sự gia tăng nhanh chóng của thanh toán kỹ thuật số đang làm thay đổi hành vi người tiêu dùng, doanh nghiệp, Chính phủ và thậm chí cả tội phạm chuyển tiền.

Thanh toán không dùng tiền mặt tăng dần đều qua các năm. Theo số liệu của Business Insider, năm 2009, thanh toán không dùng tiền mặt chỉ 268 triệu nhưng đến năm 2019 con số đó đã tăng lên 672 triệu.

Giao dịch không dùng tiền mặt trên toàn cầu dự kiến sẽ vượt mốc 1.000 tỷ USD vào năm 2024. Thay đổi lớn này được thúc đẩy bởi một nhiều yếu tố, bao gồm ví điện tử, các nhà cung cấp thẻ tín dụng và tăng trưởng bùng nổ của điện thoại di động. Bussiness Insider dự đoán hệ sinh thái thanh toán cho đến năm 2024 sẽ thay đổi hoàn toàn và kỹ thuật số sẽ dần chiếm sóng.

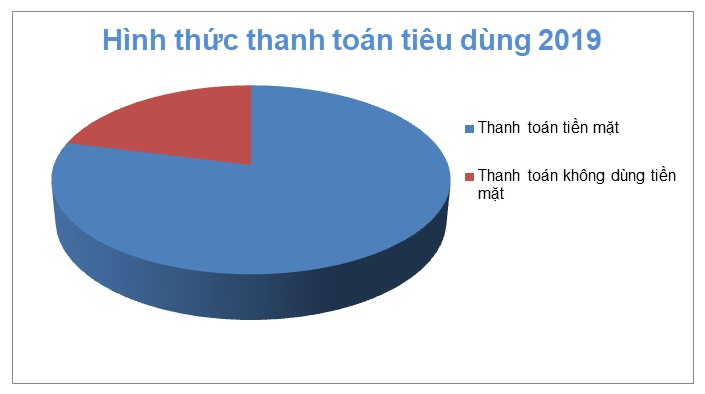

Thúc đẩy thanh toán không dùng tiền mặt tại Việt Nam

Thông tin từ Ngân hàng Nhà nước, Việt Nam hiện có 78 tổ chức cung cấp dịch vụ thanh toán qua Internet và 45 tổ chức cung cấp dịch vụ thanh toán qua di động. Tỷ lệ thanh toán bằng tiền mặt là 79% và không dùng tiền mặt là 21%, xếp hạng thứ 5 trong khu vực.

Thanh toán không dùng tiền mặt mang lại nhiều tiện lợi cho người tiêu dùng khi thay vì mang tiền, họ chỉ cần mang một chiếc thẻ, thậm chí chỉ cần điện thoại thông minh cũng có thể thanh toán. Hơn nữa, nhiều đơn vị còn có chương trình ưu đãi lớn khi khách hàng thanh toán qua mã QR Code, dùng ví điện tử...

Năm 2019, Chính phủ đã giao nhiệm vụ cho ngành Ngân hàng phải tập trung đẩy mạnh thanh toán điện tử và mục tiêu đó đang được thực hiện rất tích cực. Mặc dù đạt được nhiều kết quả tích cực trong thanh toán không dùng tiền mặt nhưng về tổng quan, tỷ lệ giao dịch thanh toán không dùng tiền mặt trên tổng mức bán lẻ vẫn còn thấp. Việt Nam có tỷ lệ thanh toán bằng tiền mặt lên đến 79% và không dùng tiền mặt chỉ 21%, xếp hạng thứ 5 trong khu vực.

Tại diễn đàn Diễn đàn Ngân hàng bán lẻ Việt Nam năm 2019, các diễn giả đều nhìn nhận, tỷ lệ giao dịch thanh toán không dùng tiền mặt trên tổng mức bán lẻ hiện vẫn còn thấp, bản thân việc phát triển các hoạt động thanh toán không dùng tiền mặt cũng còn hạn chế từ nhiều nguyên nhân.

Chuyên gia tài chính ngân hàng Nguyễn Trí Hiếu nhận định, tại Việt Nam tỷ lệ thanh toán phi tiền mặt trong đời sống chưa bao phủ các tầng lớp mà chủ yếu thuộc về giới trẻ. “Những người trẻ quan tâm đến vấn đề trải nghiệm, họ dùng smartphone rồi QR Code, ví điện tử… Tất cả những cái gì mới mẻ thì họ thích “nghịch” như một trải nghiệm mới. Thứ hai, những người trẻ thường mua sắm tại siêu thị hoặc cửa hàng hiện đại, tại đây có sẵn những thiết bị chấp nhận thanh toán phi tiền mặt.

Những người trung niên hoặc cao tuổi vẫn ưa sử dụng tiền mặt hơn. Thứ nhất, nó tiện lợi và không cần bất cứ ứng dụng gì, người nào có điện thoại hay không có điện thoại đều sử dụng được và đó là thói quen từ bao nhiêu năm. Đặc biệt, dùng tiền mặt không có rủi ro như những công nghệ thanh toán phi tiền mặt. Tiền mặt cùng lắm chỉ bị móc túi, không bị hack tiền trong account.

Đại bộ phận dân chúng vào những cửa tiệm nhỏ hay đi chợ, đi ăn phở sáng không ai có thể dùng được phương tiện thanh toán phi tiền mặt, nhất là đối với những người già sinh hoạt loanh quanh trong khu xóm, chợ búa bình dân thì việc thanh toán phi tiền mặt rất hiếm”.

Một nguyên nhân nữa là do hệ thống hạ tầng kỹ thuật tài chính chủ yếu tập trung tại các trung tâm, thành phố lớn và chưa đến được những vùng tỉnh lẻ. Ngoài ra, các đơn vị Fintech cũng chỉ mới tập trung vào thanh toán tiêu dùng chứ chưa phủ đến các loại hình thanh toán khác.

Hơn nữa, người dân vẫn chưa thay đổi được thói quen dùng tiền mặt và còn e ngại tiếp cận với công nghệ thanh toán mới. Họ sợ những rủi ro trong giao dịch khi không thiếu những vụ tiền trong tài khoản của mình tự “bốc hơi” năm vừa qua.

Tiến sĩ Nguyễn Trí Hiếu phân tích: “Đúng là vấn đề bảo mật của các ngân hàng Việt Nam còn nhiều lỗ hổng tạo tâm lý e ngại cho nhiều người muốn sử dụng hình thức thanh toán phi tiền mặt. Hơn nữa, trong thời gian gần đây xảy ra rất nhiều vụ mất tiền trong tài khoản khiến nhiều người lo ngại vấn đề bảo mật và dùng tiền mặt an toàn hơn. Ví dụ như tôi, một chuyên gia tài chính nhưng vẫn thủ sẵn trong túi một số tiền để thanh toán tiền mặt và chỉ dùng thẻ khi lấy tiền ở ATM hay thanh toán những món tiền lớn thì dùng thẻ tín dụng, rất ngại dùng thẻ ngân hàng vì rủi ro lớn".

Cũng theo chuyên gia tài chính ngân hàng Nguyễn Trí Hiếu, để giảm tiền mặt trong thanh toán, phải làm sao để các kênh thanh toán không dùng tiền mặt thật thuận tiện, dễ sử dụng và trở thành thói quen khó bỏ của người dân. Bên cạnh đó, Nhà nước cũng nên xây dựng một chương trình giáo dục để tiếp cận mọi người dân từ thành phố đến nông thôn để mọi người có thói quen thanh toán không dùng tiền mặt nhiều hơn.

Còn đối với vấn đề bảo mật thì cả người dân và ngân hàng đều phải chung tay. "Ngân hàng phải tăng tính bảo mật và tất cả những vấn đề bị mất tiền trên thẻ, trên tài khoản cần phải làm sao tiêu trừ được nó. Còn nếu không thì cần giảm thiểu đến mức tối đa để người dân có thể an tâm dùng tài khoản ngân hàng và những phương tiện thanh toán phi tiền mặt khác”, ông Nguyễn Trí Hiếu nói.