Làn sóng trái phiếu và bài học 10 năm trước

Thích

Thích

Thời gian 10 năm đủ để nhà đầu tư lờ mờ quên và đủ dài để xuất hiện lớp nhà đầu tư mới ưa thích trái phiếu lãi suất cao. Xuất hiện trở lại đúng thời điểm chín muồi được hai "thế lực" chính là ngân hàng và doanh nghiệp bất động sản tung hô, thế nhưng cũng chỉ đình đám được ba năm, xung đột quan điểm về trái phiếu lại xuất hiện.

Giữa năm 2008, chính sách tiền tệ bắt đầu được thắt chặt, tác động mạnh đến thị trường. Bất động sản gần như "tê liệt" vì thiếu vắng các hoạt động vay, thuê mua nhà, trong khi khách hàng thiếu mặn mà với thị trường. Năm 2010, khi thị trường khởi sắc trở lại và trên đà tăng tốc thì tháng 2/2011, Thông tư 13 đã xếp các khoản vay của các công ty chứng khoán và các khoản vay của các công ty kinh doanh bất động sản vào nhóm có hệ số rủi ro 250%.

Trong bối cảnh khe cửa hẹp từ phía ngân hàng dần khép lại, kèm với việc phát hành cổ phiếu không mấy dễ chịu trong tình hình thị trường ảm đạm, nhiều doanh nghiệp bất động sản tìm đến phương án phát hành trái phiếu. Với lãi suất tương đương tiền gửi tiết kiệm, doanh nghiệp địa ốc còn sử dụng quyền mua căn hộ như con át chủ bài thu hút sự chú ý của các nhà đầu tư.

Thị trường trái phiếu doanh nghiệp địa ốc bắt đầu sôi động từ năm 2008 và bùng nổ mạnh mẽ trong năm 2009, 2010. Hình thức phát hành trái phiếu của doanh nghiệp địa ốc chủ yếu là lãi suất thả nổi, do những lo ngại về rủi ro biến động lãi suất ở mức cao.

Tính đến năm 2009, ước tính có khoảng 18.000 tỷ đồng giá trị trái phiếu có lãi suất thả nổi được bán ra, chiếm 77% trong tổng giá trị trái phiếu huy động được (hơn 26.000 tỷ đồng). Bên cạnh đó, trái phiếu chuyển đổi cũng là kênh huy động vốn được nhiều doanh nghiệp sử dụng trong năm 2009, nhất là từ quý III trở đi, khi mà thị trường chứng khoán có dấu hiệu phục hồi.

Điểm mặt kể tên những hiện tượng được cho là thành công trong sử dụng kênh huy động vốn trái phiếu này là Sacomreal (Công ty CP Địa ốc Sài Gòn Thương Tín). Chỉ trong vòng 10 tháng đầu năm 2008, Sacomreal đã 3 lần phát hành trái phiếu huy động vốn cho các dự án bất động sản với mức lãi suất từ 8,8 - 13,2%/năm, kỳ hạn từ 6 - 9 tháng và mỗi trái phiếu kèm theo quyền mua căn hộ với mức chiết khấu từ 5 - 8% trên giá bán. Đợt phát hành trái phiếu lần đầu tiên của Sacomreal với 100 tỷ đồng nhanh chóng tìm được trái chủ chỉ trong vòng hơn một ngày. Thời điểm đó, Sacomreal trở thành cái tên sáng trên thị trường bất động sản nhờ tốc độ phát hành trái phiếu thành công “quá nhanh”.

Ngày 19/08/2009, Công ty Cổ phần Tài chính Sông Đà (gọi tắt là Công ty Sông Đà) cùng Công ty Cổ phần Sông Đà - Thăng Long (gọi tắt là Công ty Sông Đà Thăng Long) đã tổ chức bán thành công 300 tỷ đồng trái phiếu năm 2009, đầu tư dự án khu đô thị mới Văn Khê mở rộng (Usilk City). Trái phiếu Sông Đà Thăng Long có kỳ hạn 3 năm, đáo hạn vào ngày 19/08/2012, lãi suất năm đầu tiên cố định là 12,5%/năm, lãi suất các năm tiếp theo được xác định trên cơ sở bình quân lãi suất tiết kiệm VND kỳ hạn 12 tháng của 4 ngân hàng thương mại (gồm Nông nghiệp và Phát triển nông thôn, Công thương, Đầu tư và Phát triển, Ngoại thương), cộng lãi suất biên 4%/năm.

Tháng 10/2009, Công ty Cổ phần Tài chính và Phát triển doanh nghiệp (FBS) cũng bán hết 300.000 trái phiếu với mệnh giá 1.000.000 đồng/trái phiếu, trong kỳ hạn 3 năm, dưới hình thức trái phiếu dự án, không chuyển đổi. Loại hình trái phiếu này có đảm bảo nhằm đầu tư dự án khu đô thị và dịch vụ phía Tây Quốc Oai, Hà Nội với diện tích sử dụng 52,5ha cùng tổng mức đầu tư 537 triệu USD.

Không nằm ngoài làn sóng đó, Tổng công ty Đầu tư Phát triển nhà và đô thị (HUD) cũng phát hành thành công 500 tỷ đồng trái phiếu với mệnh giá 1.000.000 đồng/trái phiếu, kỳ hạn đáo hạn trái phiếu 3 năm. Doanh nghiệp này cho biết, toàn bộ số tiền huy động được sẽ cung ứng vốn cho các dự án đầu tư trọng điểm của HUD như dự án đầu tư xây dựng công trình tòa nhà New Skyline tại lô đất CC-02 khu đô thị mới Văn Quán - Yên Phúc, quận Hà Đông, Hà Nội; dự án đầu tư xây dựng công trình nhà ở để bán, văn phòng cho thuê NO-VP2, NO-VP4 tại khu dịch vụ tổng hợp và nhà ở Hồ Linh Đàm, phường Hoàng Liệt, quận Hoàng Mai, Hà Nội; dự án đầu tư xây dựng hạ tầng kỹ thuật đô thị mới Vân Canh tại xã Vân Canh, xã Di Trạch, huyện Hoài Đức, TP. Hà Nội và một số dự án khác khi cần thiết.

Trong khi đó, Công ty Phát triển đô thị Kinh Bắc đã phát hành 700 tỷ đồng trái phiếu kỳ hạn 5 năm với lãi suất 11,5%/năm, nhằm phục vụ cho dự án khu công nghiệp Quế Võ mở rộng và khu đô thị mới Phúc Ninh.

Sức hút của trái phiếu doanh nghiệp địa ốc thời bấy giờ được các chuyên gia đánh giá là điều tất yếu của thị trường. Bởi trong bối cảnh vốn vào bất động sản khó khăn thì doanh nghiệp địa ốc cần nhựa sống để sinh trưởng. Mặt khác, trái phiếu là một hình thức huy động vốn linh động, dễ dàng mang lại cho doanh nghiệp nguồn vốn để phát triển dự án, mà không phải phụ thuộc vào nguồn vốn ngân hàng.

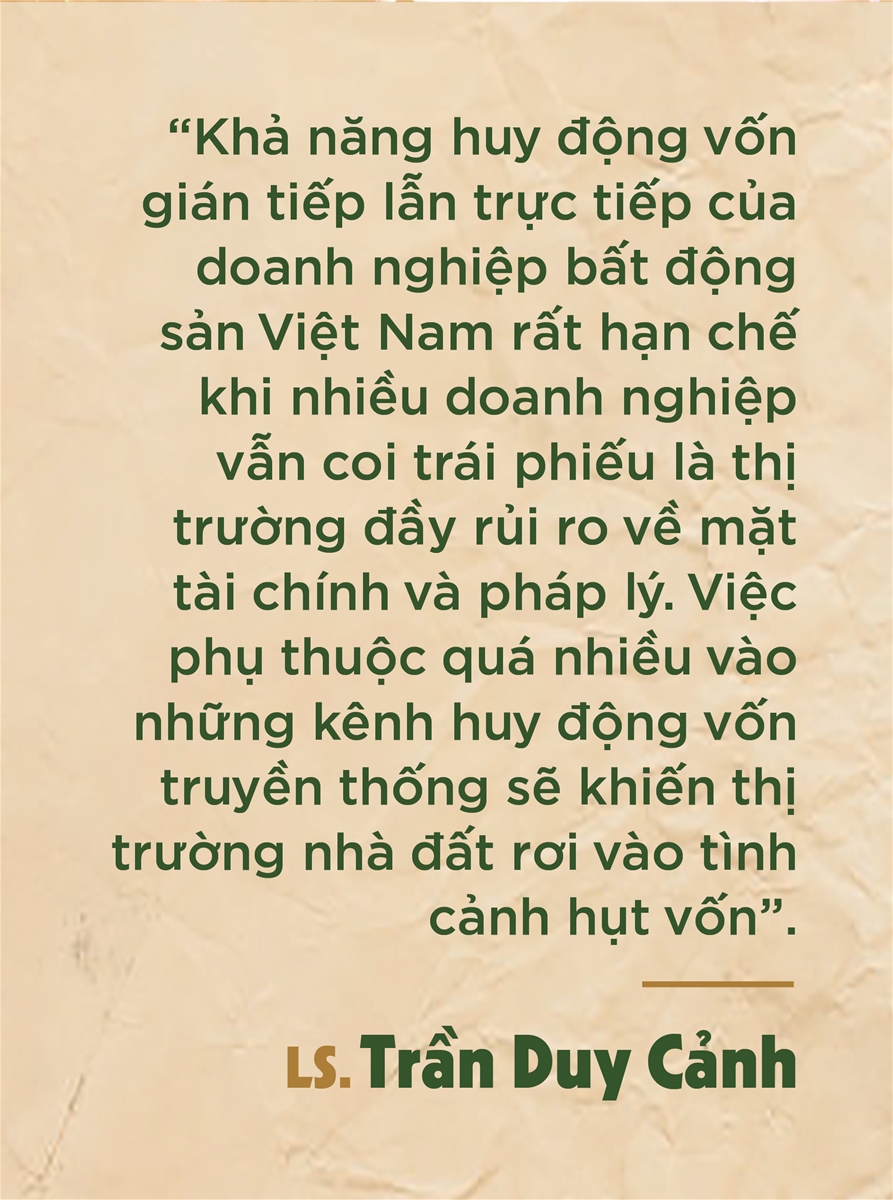

Liên quan đến tốc độ tăng trưởng nhanh, mạnh của thị trường trái phiếu bất động sản, thời điểm đó, luật sư Trần Duy Cảnh, Giám đốc điều hành Công ty Luật hợp danh Luật Việt đã trả lời báo chí rằng, khả năng huy động vốn gián tiếp lẫn trực tiếp của doanh nghiệp bất động sản Việt Nam rất hạn chế khi nhiều doanh nghiệp vẫn coi trái phiếu là thị trường đầy rủi ro về mặt tài chính và pháp lý. Việc phụ thuộc quá nhiều vào những kênh huy động vốn truyền thống sẽ khiến thị trường nhà đất rơi vào tình cảnh hụt vốn. Vị luật sư này lên tiếng ủng hộ kênh huy động vốn đầy hấp dẫn này, nhưng cũng đặt ra vấn đề về bức tranh thiếu tươi sáng khi doanh nghiệp địa ốc không thể đủ lực trả nợ.

Đúng như dự báo của các chuyên gia, trái phiếu của doanh nghiệp địa ốc đã không cập bến thành công như mong đợi. Phát hành rầm rộ nhưng để rồi khi đến kỳ hạn thanh toán, phần lớn trái chủ đã phải “bỏ của chạy lấy người”.

Cuối năm 2009, từ một hiện tượng là doanh nghiệp tiên phong và thành công trong phát hành trái phiếu, Sacomreal cũng trở thành “bóng đen” khi đến kỳ đáo hạn mà… không thể thanh toán. Theo ông Đặng Hồng Anh, Tổng Giám đốc Sacomreal (khi đó), kỳ hạn phát hành trái phiếu đầu tiên đạt tỷ suất 100% nhà đầu tư mua nhưng đến thời điểm đáo hạn, chỉ có gần 40% trái chủ sử dụng quyền mua căn hộ dự án. Nguyên nhân là do thị trường bất động sản sụt giảm. Cũng bởi lý do này mà thời điểm đó, Sacomreal phải tổ chức hội nghị khách hàng để thông tin về dự án Phú Mỹ (dự án nằm trong quyền mua căn hộ của trái chủ). Theo ông Đặng Hồng Anh, mức giá mà Sacomreal công bố trước đây (1.500 USD/m2) hiện không còn phù hợp nữa, nên sẽ điều chỉnh giảm xuống còn khoảng 18 triệu đồng/m2 (tương đương hơn 1.000 USD/m2). Điều này có nghĩa, trái chủ sẽ phải chịu thiệt khi không thể thu hồi cả vốn lẫn lời do dự án bảo lãnh của trái phiếu mất giá.

Một doanh nghiệp địa ốc điển hình khác cũng bị nhấn chìm trong nguồn trái phiếu khổng lồ khi để dự án sống “lay lắt” là Công ty Sông Đà Thăng Long. Trong giai đoạn 2009 - 2010, Công ty Sông Đà Thăng Long phát hành thành công 4 đợt trái phiếu doanh nghiệp với bảo lãnh từ dự án Usilk City. Nhưng thay vì dùng nguồn vốn đó đầu tư cho dự án, doanh nghiệp này đã sử dụng 1.600 tỷ đồng thu về cho mục đích khác, trang trải cho hàng loạt dự án khác như khu dân cư Cồn Tân Lập (TP. Nha Trang, tỉnh Khánh Hòa); KĐT biển An Viên (Khánh Hòa); dự án Tân Kiểng (quận 7, TP.HCM); dự án Sao Mai - Tân Quy (quận 7, TP.HCM)… Một phép tính sơ bộ ở thời điểm đó cho thấy, Sông Đà Thăng Long đã rót gần 1.240 tỷ đồng cho những dự án không phải Usilk City. Và đến năm 2011, khi thị trường bất động sản vỡ bong bóng, lao dốc không phanh, Usilk City trở thành dự án điển hình không thể vực dậy của Công ty Sông Đà Thăng Long thời điểm đó. Dự án chết, trái chủ cũng đành “ngậm đắng nuốt cay” vì không thể đòi được khoản tiền đáo hạn từ Công ty Sông Đà Thăng Long.

Cũng bước theo "vết xe" của Sông Đà Thăng Long, HUD rơi vào tình trạng ngập trong “bóng đen” của cuộc khủng hoảng 2011 - 2013. Dĩ nhiên, những dự án mà HUD thi công như khu đô thị mới Vân Canh đóng băng nhiều năm và kịch bản trả lại tiền cho trái chủ là điều không thể thực hiện trọn vẹn.

Sau màn trình diễn “thất thế”, trái phiếu bất động sản gần như vắng bóng trên thị trường, kể từ năm 2011, kéo dài đến năm 2017.

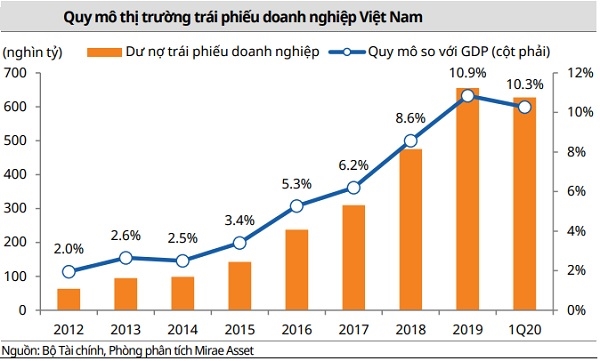

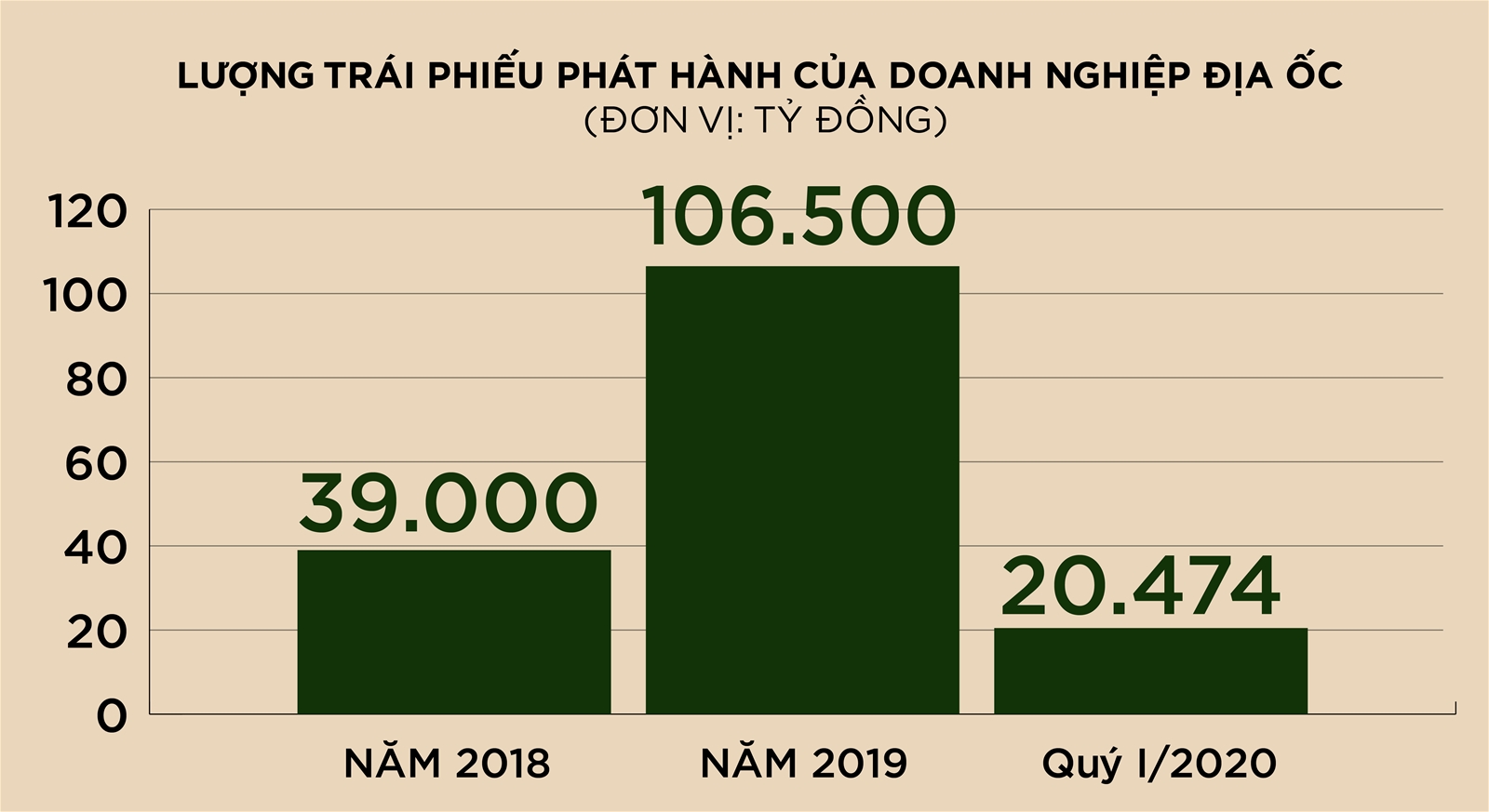

Bẵng đi 10 năm im hơi lặng tiếng, bước sang năm 2018, kịch bản doanh nghiệp địa ốc ồ ạt phát hành trái phiếu lại tái hiện. Số liệu từ Bộ Tài chính cho thấy, năm 2018 đã có 224.000 tỷ đồng trái phiếu doanh nghiệp được phát hành, trong đó doanh nghiệp địa ốc chiếm khoảng 39.000 tỷ đồng.

Đến năm 2019, hoạt động trái phiếu doanh nghiệp bất động sản đạt 106.500 tỷ đồng, chiếm khoảng 38%. Trong đó, 84,2% số doanh nghiệp phát hành trái phiếu có tổng giá trị dưới 3 lần vốn chủ sở hữu, lãi suất bình quân 10,3%/năm (tương đương lãi suất ngân hàng).

Quý I/2020, trái phiếu doanh nghiệp bất động sản dẫn đầu danh sách các nhóm ngành, với 20.474 tỷ đồng, chiếm 55%. Lãi suất bình quân 9,8%/năm, giảm hơn so với năm 2019 nhưng vẫn khá cao so với lãi suất trong hệ thống ngân hàng.

Soi chiếu vào kịch bản 10 năm trước, cũng đúng thời điểm này, vốn từ ngân hàng đóng lại với lộ trình siết tín dụng. Từ năm 2017, Thông tư 36 chính thức mạnh tay kiểm soát vốn vào thị trường bất động sản đã khiến doanh nghiệp địa ốc phải tìm hướng đi mới. Và cũng giống như bước đi của hơn 1 thập kỷ trước, trái phiếu là kênh ưa chuộng khi chi phí rẻ, cách thức huy động dễ dàng, tự chủ trong thời điểm đáo hạn.

Tuy nhiên, quân át chủ bài của giai đoạn này không giống như quyền mua căn hộ 10 năm trước, mà tập trung vào mức lãi suất cao, khi một số doanh nghiệp địa ốc đẩy mức lãi suất lên tới 12 - 14%. Để tạo niềm tin cho khách hàng, nhiều doanh nghiệp địa ốc đã được ngân hàng đứng ra bảo lãnh, như một cách tạo ra “tấm bùa bảo hộ”.

Tuy nhiên, trước tình trạng phát hành ồ ạt của trái phiếu, đầu tháng 7/2020, Bộ Tài chính phải lên tiếng cảnh báo về những rủi ro tiềm ẩn trên thị trường trái phiếu doanh nghiệp. Đầu tiên là các doanh nghiệp bất động sản gia tăng huy động vốn thông qua phát hành trái phiếu. Bên cạnh đó, nhà đầu tư cá nhân tiếp tục xu hướng tăng mua trái phiếu doanh nghiệp. Cuối cùng là công ty chứng khoán, ngân hàng thương mại đẩy mạnh việc phân phối trái phiếu doanh nghiệp cho nhà đầu tư cá nhân.

Đây là lần thứ 2 trong năm 2020 và lần thứ 3 kể từ năm 2019, Bộ Tài chính đưa ra cảnh báo về những rủi ro tiềm ẩn trên thị trường trái phiếu doanh nghiệp đối với các bên tham gia thị trường, đặc biệt là nhà đầu tư cá nhân nhỏ lẻ.

Động thái này của Bộ Tài chính đang cho thấy tình trạng đáng báo động trên thị trường trái phiếu và dự báo kịch bản của 10 năm trước có thể lặp lại.

Tuy nhiên, cảnh báo cũng chỉ là cảnh báo, còn trái phiếu vẫn cứ phát hành và nhà đầu tư vẫn xuống tiền. Đến đây, bắt đầu có sự phân hóa, từ nhà đầu tư cá nhân đến nhà quản lý và các chuyên gia, người ủng hộ trái phiếu, kẻ dè dặt, người cảnh báo và có cả người phản đối.

Trong giới kinh tế học, những tranh luận giữa các chuyên gia vẫn không chấm dứt, nếu không muốn nói là còn gay gắt hơn.

Mới đây, trong Tọa đàm công bố báo cáo kinh tế vĩ mô quý II và 6 tháng đầu năm 2020 do Viện VERP tổ chức, PGS. TS. Nguyễn Khắc Quốc Bảo và chuyên gia kinh tế TS. Nguyễn Trí Hiếu đã có những ý kiến, quan điểm trái ngược liên quan đến trái phiếu.

Trên góc độ nghiên cứu, PGS. TS. Nguyễn Khắc Quốc Bảo cho rằng, trái phiếu cần được phát huy mạnh mẽ vì đó là thị trường vốn thứ cấp linh hoạt. Thị trường này có tính thanh khoản sẽ giúp lợi nhuận của đầu tư trái phiếu không phải chỉ đến từ lãi suất phát hành mà còn đến từ chênh lệch giá mua bán trên thị trường thứ cấp. Nếu làm tốt điều này, nhà đầu tư chỉ cần nhìn vào chất lượng trái phiếu để đầu tư. Vị chuyên gia này cũng cho rằng, động thái của Bộ Tài chính không phải siết trái phiếu mà là nắn chỉnh thị trường này vào quy củ, bài bản với hành lang pháp lý rõ ràng hơn.

“Chúng ta không thể dạy các nhà đầu tư vì họ biết mình cần gì. Nhưng thị trường trái phiếu cần khuyến khích phát triển theo cơ chế thị trường”, PGS. TS. Nguyễn Khắc Quốc Bảo khẳng định.

Thế nhưng, trên góc độ của người trải nghiệm cuộc khủng hoảng tài chính tại Mỹ năm 2009 và là người trực tiếp làm trong lĩnh vư ngân hàng, TS. Nguyễn Trí Hiếu lại liên tục đưa ra những cảnh bảo liên quan đến trái phiếu.

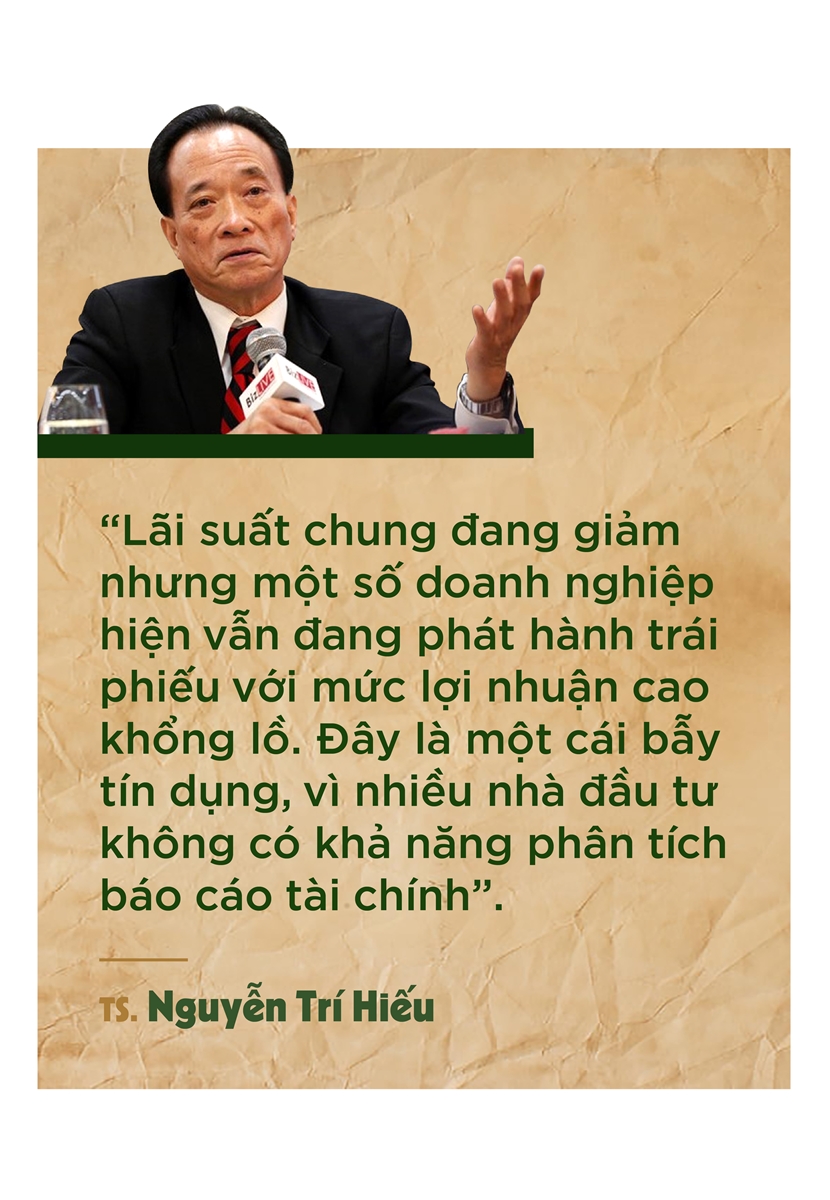

Quan điểm này được ông Nguyễn Trí Hiếu thể hiện trong phát ngôn trên báo chí trước đó. Và lần này, TS. Nguyễn Trí Hiếu tiếp tục nhấn mạnh: “Lãi suất chung đang giảm nhưng một số doanh nghiệp hiện vẫn đang phát hành trái phiếu với mức lợi nhuận cao khổng lồ. Đây là một cái bẫy tín dụng, vì nhiều nhà đầu tư không có khả năng phân tích báo cáo tài chính”.

TS. Nguyễn Trí Hiếu cũng cho rằng, một số trái phiếu đang được ngân hàng hỗ trợ phát hành khiến nhiều nhà đầu tư lầm tưởng kênh đầu tư này đã được đảm bảo. Nhưng đó vẫn có thể là cái bẫy, và không ai trả lời chính xác được liệu doanh nghiệp có đủ khả năng trả tiền cho nhà đầu tư khi đáo hạn hay không. Ông Hiếu nói: “Điều gì sẽ xảy ra nếu một loạt doanh nghiệp không thể thực hiện được khả năng thanh toán cho trái chủ? Lúc đó, thị trường sẽ đổ vỡ liên hoàn từ doanh nghiệp bất động sản đến ngân hàng”.

Cần phải nhấn mạnh lại một điều, với những gì đang diễn ra, không có gì bảo đảm rằng, kịch bản đổ vỡ của thị trường trái phiếu doanh nghiệp 10 năm trước sẽ không lặp lại. Cho dù so với 10 năm trước, các chủ thể tham gia bây giờ đã trở nên chuyên nghiệp và kinh doanh bài bản hơn, nhưng thực tế hành lang pháp lý cho vấn đề này vẫn còn hết sức mập ờ.

Những bất thường đã tiếp tục nảy sinh trong thập kỷ mới phát hành trái phiếu. Điều này đã đặt ra không ít lo ngại về "bóng đen" 10 năm trước sẽ lặp lại.

Mới đây, Công ty CP Phát triển Bất động sản Phát Đạt (PDR), một doanh nghiệp mặn mà trái phiếu bậc nhất thị trường 3 năm vừa qua lại tiếp tục phát hành trái phiếu đúng thời điểm trái phiếu cũ đến kỳ trả nợ. Chưa rõ, doanh nghiệp này phát hành trái phiếu mới để làm dự án hay mục đích nhằm lấy tiền trả nợ trái phiếu cũ. Nhưng phân tích tình hình tài chính doanh nghiệp thời điểm này cho thấy, PDR đang rất cần vốn.

PDR là công ty trong lĩnh vực bất động sản, năm 2019 doanh nghiệp đẩy mạnh huy động vốn bên ngoài với những mức lãi suất khác nhau, cao nhất tới 14,45%/năm. Nâng tổng mức vay nợ từ năm 2018 là 0 lên 2.172 tỷ đồng vào năm 2019, chiếm 15,6% tổng nguồn vốn.

Phát Đạt là một trong những doanh nghiệp bất động sản huy động thành công nhiều đợt trái phiếu trong năm 2020 bằng “chiêu” lãi suất cao. Đúng như lời lãnh đạo doanh nghiệp này chia sẻ, dù lãi suất cao hơn ngân hàng nhưng lại là vốn rẻ. Lý do đây là dòng vốn ổn định và chỉ phải cầm cố cổ phiếu với mức giá thấp. Nhìn thẳng vấn đề thì trái phiếu vẫn là dòng vốn tương đối rẻ, bởi khả năng tiếp cận vốn ngân hàng của doanh nghiệp này không còn nhiều.

Phần lớn các khoản vay của Phát Đạt được thực hiện thông qua phát hành trái phiếu và sẽ đến hạn vào năm 2020. Do đó, có thể nói năm nay là năm khó khăn về dòng tiền của doanh nghiệp này.

Ngày 7/4, PDR công bố mua lại 20 tỷ đồng trái phiếu trước hạn, đây là trái phiếu phát hành ngày 3/6/2019 và có kỳ hạn 5 năm với lãi suất 10,5%/năm trong 4 kỳ đầu. Sau khi mua lại, tổng giá trị trái phiếu còn lại ở đợt phát hành này là 530 tỷ đồng.

Đây không phải lần đầu tiên PDR thực hiện việc mua lại trái phiếu. Trước đó, ngày 18/3, doanh nghiệp cũng thông báo đã mua lại 100 tỷ đồng trái phiếu kỳ hạn 1 năm, còn lại 100 tỷ đồng, trái phiếu này có lãi suất là 14,45%/năm.

Một trong những lý do khiến lãi suất trái phiếu cao là bởi được đảm bảo bằng cổ phiếu để trả nợ. Theo giới phân tích, một doanh nghiệp đi cầm cố cổ phiếu vay tiền ngân hàng thì gần như là “nhà đã hết gạo”.

Quay lại khoản nợ của Phát Đạt, báo cáo tài chính kiểm toán vừa công bố, ngoài khoản PDR vay nợ ngân hàng và qua kênh trái phiếu gần 2.200 tỷ đồng, chiếm gần 16% tổng nguồn vốn của doanh nghiệp, một số khoản vay của Phát Đạt áp dụng mức lãi suất khá cao, như với khoản vay 22,5 triệu USD (523 tỷ đồng) từ Vietnam New Urban Centre, lãi suất sẽ cố định ở mức 15%/năm. Khoản vay này nhằm tài trợ cho dự án Nhơn Hội - Bình Định, đáo hạn vào đầu tháng 5/2021. Một trong các lý do khiến khoản vay có lãi suất cao bởi tài sản đảm bảo là 28,5 triệu cổ phiếu PDR. Đây là số cổ phiếu do cổ đông công ty sở hữu, còn bản thân Phát Đạt không sở hữu cổ phiếu quỹ.

Để trả nợ cũ, Phát Đạt lại tiếp tục phát hành trái phiếu lãi suất cao. Trong đó, đợt phát hành trái phiếu đáo hạn vào tháng 4/2020 áp dụng lãi suất 14,45%/năm từng được nhắc đến nhiều trên phương tiện truyền thông, do là một trong các mức lãi suất cao nhất trên thị trường trái phiếu riêng lẻ cũng được đảm bảo bằng 18 triệu cổ phiếu của cổ đông công ty.

Tổng cộng, đã có 88,17 triệu cổ phiếu PDR được sử dụng để thế chấp cho các khoản vay, tương đương gần 27% lượng cổ phiếu đang niêm yết trên sàn. Do là tài sản có mức độ biến động giá cao, các ngân hàng thường cung cấp khoản vay với giá trị chỉ bằng khoảng 30% giá trị thị trường của cổ phiếu.

Ước tính mức giá trị cổ phần đem sử dụng để làm tài sản đảm bảo cho khoản vay của Phát Đạt là hơn 2.000 tỷ đồng.

Theo phương án chi trả nợ gốc, kể từ 3/3/2020, Phát Đạt sẽ bắt đầu trả gốc lô trái phiếu trị giá 542 tỷ đồng. Tuy nhiên, Phát Đạt không chi trả toàn bộ trong một lần mà sẽ trả dần tới 3/6/2024. Ngoài ra, còn hơn 1.090 tỷ đồng trái phiếu dự kiến đáo hạn trong năm 2020.

Cũng trong tháng 6/2020, HĐQT PDR thông qua phương án dùng tài sản là các hợp đồng tiền gửi có kỳ hạn hoặc số dư trên tài khoản tiền gửi để cầm cố đảm bảo các nghĩa vụ của công ty tại OCB Bến Thành, đồng thời giải chấp toàn bộ tài sản quyền sử dụng đất và tài sản tại Dự án phân khu số 9, KĐT du lịch sinh thái Nhơn Hội, Quy Nhơn.

Mặt khác, Phát Đạt sẽ dùng toàn bộ khu thấp tầng với tổng diện tích hơn 224.192m2 dự án này thế chấp cho PVcombank để đảm bảo nghĩa vụ của Công ty CP Đầu tư Danh Khôi Holdings.

Một trường hợp ấn tượng khác được nhắc đến nhiều trong cuộc đua trái phiếu vừa qua là Công ty Vạn Thịnh Phát. Vạn Thịnh Phát và những đơn vị liên quan sẵn sàng bỏ ra khoản tiền khủng để sở hữu những dự án lớn tại Sài Gòn.

Vạn Thịnh Phát của bà Trương Mỹ Lan đã bỏ ra hơn 700 tỷ đồng (tương đương 35 triệu USD) để mua lại căn biệt thự cổ từ thời Pháp ở ngay trung tâm quận 3 (TP.HCM). Căn biệt thự được xây dựng trên khu đất 2.819,5m2, nằm tại góc giao lộ Võ Văn Tần - Bà Huyện Thanh Quan - Nguyễn Thị Diệu.

Hay đơn cử như dự án Thuận Kiều, sau khi về tay Vạn Thịnh Phát năm 2005, số phận của dự án này không thay đổi như nhiều người từng nghĩ. Thuận Kiều Plaza do Công ty Xây dựng Thương mại Sài Gòn 5 hợp tác cùng Công ty Kings Harmony Intl Ltd (Hồng Kông) xây dựng, tổng vốn đầu tư gần 60 triệu USD. Dự án gồm 3 tòa tháp có chức năng căn hộ (gần 650 căn), văn phòng cho thuê, trung tâm thương mại - giải trí, nhà xe và các tiện ích khác.

Vạn Thịnh Phát một thời gian là tâm điểm của dư luận khi doanh nghiệp do bà Trương Mỹ Lan lãnh đạo đã chi 10.000 tỷ đồng để mua lại tòa tháp Vincom Centre A (TP.HCM) sau đó đổi tên thành Union Square.

Ngoài những dự án nằm trên các khu "đất vàng" trên, Vạn Thịnh Phát còn sở hữu hàng loạt siêu dự án khác như: Cao ốc căn hộ dịch vụ cao cấp Sherwood Residence, Khách sạn Thương mại An Đông, Khu dân cư Bonville Land, Khu dân cư cao cấp Sterling Residence, Khu căn hộ cao cấp Lambert Residence….

Ban đầu, cuộc chơi đất vàng của Vạn Thịnh Phát dường như là nguồn tiền của nhà đầu tư hoặc một sân sau. Nhưng gần đây, có vẻ như dòng tiền lại được lấy từ những đợt phát hành trái phiếu khủng.

Bà Trương Mỹ Lan thành lập Vạn Thịnh Phát năm 1992 với tên gọi Công ty TNHH Vạn Thịnh Phát. Doanh nghiệp này đầu tiên hoạt động trong lĩnh vực thương mại và kinh doanh nhà hàng - khách sạn, sau đó mở rộng sang lĩnh vực kinh doanh bất động sản.

Năm 2007, Công ty Vạn Thịnh Phát đã tham gia thành lập các công ty cổ phần có vốn đầu tư lớn. Công ty TNHH Tập đoàn Vạn Thịnh Phát, tên viết tắt là VTP Group Holdings, có vốn điều lệ 6.000 tỷ đồng.

Ngoài ra, Vạn Thịnh Phát còn có 3 công ty liên quan là Công ty CP Đầu tư An Đông (vốn đăng ký 9.000 tỷ đồng), Công ty CP Đầu tư Times Square Việt Nam và Công ty CP Tập đoàn Sài Gòn Peninsula (vốn đăng ký 18.000 tỷ đồng).

Tập đoàn Đầu tư An Đông (An Dong Group) mới đây công bố các chỉ tiêu tài chính cơ bản cho biết, cuối năm 2019, quy mô vốn chủ sở hữu 9.283 tỷ đồng, trong đó riêng vốn điều lệ 9.000 tỷ đồng.

Đặc biệt tỷ lệ nợ/vốn chủ sở hữu của An Dong Group lên gần 4 lần, tương đương quy mô nợ phải trả khoảng 36.000 tỷ đồng.

Trong đó, riêng trái phiếu doanh nghiệp này phát hành là 25.000 tỷ đồng và số lãi phải trả trong năm 2019 khoảng 1.500 tỷ đồng.

Không chỉ An Dong Group huy động vốn lớn qua kênh trái phiếu, các năm gần đây, nhiều doanh nghiệp có liên quan đến Tập đoàn Vạn Thịnh Phát đã phát hành hàng chục nghìn tỷ đồng trái phiếu.

Có thể kể đến các đợt phát hành của Công ty Trang trí Nội thất Norah (3.500 tỷ đồng), Công ty Bông Sen (6.450 tỷ đồng), Công ty Đầu tư Quang Thuận (4.500 tỷ đồng), Công ty Đầu tư và Phát triển Sunny World (3.100 tỷ đồng).

Dù gần đây, một phần trong các lô trái phiếu này đã được mua lại trước hạn, nhưng quy mô dư nợ trái phiếu của nhóm công ty này ước tính vẫn còn khoảng 2 tỷ USD.

Dễ nhận thấy, các doanh nghiệp quanh hệ sinh thái Vạn Thịnh Phát có khoản nợ dài hạn không hề nhỏ, thậm chí có doanh nghiệp nợ gấp 3 - 4 lần vốn điều lệ. Trong khi đó, dựa vào việc sở hữu những dự án khủng, các doanh nghiệp liên quan đã phát hành hàng tỷ USD trái phiếu, trở thành những đơn vị bất động sản phát hành trái phiếu khủng nhất thị trường. Tuy nhiên, việc huy động vốn qua hình thức trái phiếu đã được giới tài chính cảnh báo quá nhiều về độ lạm dụng vốn của doanh nghiệp bất động sản.

Trái phiếu, trái phiếu và trái phiếu… đã trở thành một trong những tuyên ngôn về con đường huy động vốn của nhiều doanh nghiệp địa ốc trong bối cảnh ảnh hưởng của Covid-19.

Nhưng ngẫm lại, nếu không có trái phiếu, doanh nghiệp địa ốc sẽ xoay xở vốn để triển khai dự án ra sao, khi mà vốn chủ yếu từ ngân hàng thương mại đang chặt lại, trở thành khe cửa hẹp; nguồn vốn huy động từ người dân trở nên khó khăn, hàng tồn kho đóng lại; và khi mà không có con đường nào kiếm vốn dễ như phát hành trái phiếu?

Muốn dòng tiền chuyển động, xoay vòng để nuôi sống cả bộ máy thì dự án mới phải khởi động hoặc chí ít những dự án cũ cần được bơm thêm tiền để về đích đúng hạn. Nếu không, dự án chết, tiền mất, doanh nghiệp đứng trên bờ vực phá sản.

Trước cục diện đầy khó khăn như vậy, những cửa gõ vốn đều siết chặt lại thì doanh nghiệp buộc phải tự xoay xở, tung ra quân bài chiến lược vớt vát sự tồn tại và sống còn, hay chí ít đưa doanh nghiệp vượt qua khoảng thời gian đầy khó khăn.

Thực tế, phát hành trái phiếu doanh nghiệp chẳng hề khó khăn. Không cần tài sản đảm bảo, chủ động định kỳ trả lãi và vốn cho nhà đầu tư, dễ dàng phát hành và huy động vốn…, khiến doanh nghiệp địa ốc rất chuộng "món ăn dễ nuốt" này.

Tình trạng phát hành trái phiếu ồ ạt của doanh nghiệp địa ốc đã được các chuyên gia cảnh báo về nguy cơ đổ vỡ. Bởi khi đến kỳ hạn, doanh nghiệp không đủ nguồn lực để thanh toán cho nhà đầu tư thì tranh chấp nổ ra hoàn toàn có thể xảy ra đổ vỡ. Mặt khác, việc "thoả thuận" giữa ngân hàng và doanh nghiệp địa ốc trong mua lại toàn bộ trái phiếu, thực chất cũng chỉ được coi là khe lách tuồn vốn từ ngân hàng vào doanh nghiệp địa ốc mà thôi, chứ sự bảo đảm là rất mong manh.

Trước khó khăn bất ngờ này, các doanh nghiệp cần phải tính lại bài toán dòng vốn, kế hoạch kinh doanh, lên các giải pháp ứng phó với thách thức.

Về phía cơ quan chức năng, đã đến lúc hành lang pháp lý bảo vệ quyền lợi cho trái chủ phải được đặt ra. Kiến nghị về việc xếp hạng doanh nghiệp và đặt ra tiêu chuẩn khắt khe trong phát hành trái phiếu phải sớm được thực hiện.

Ở bối cảnh nền kinh tế khó đoán định khi làn sóng Covid-19 quay trở lại, thì việc quản lý chặt chẽ trái phiếu theo hướng minh bạch, rõ ràng là điều nên bắt tay làm ngay từ bây giờ.

TS. Nguyễn Trí Hiếu cho rằng, cơ quan chức năng cần kiểm soát chặt chẽ tình hình phát hành trái phiếu. Một số quy định phải được đặt ra như cho phép doanh nghiệp đủ điều kiện mới được phát hành trái phiếu, không thể để xảy ra tình trạng phát hành đại trà, tạo rủi ro cho thị trường.

Những quy định này bao gồm các tiêu chí, sức khỏe tài chính như: Thời gian có mặt trên thị trường bao lâu, những chỉ số về tài chính, chỉ số về đòn bẩy tài chính, tỷ lệ thanh khoản, tỷ lệ ROA, ROE… Các báo cáo tài chính của doanh nghiệp phải được kiểm toán độc lập, đảm bảo tính trung thực, chính xác.

"Đặc biệt, chúng ta cần có những công ty chấm điểm tín dụng ở Việt Nam để góp phần đảm bảo phát triển lành mạnh thị trường trái phiếu. Mỹ có 3 đơn vị là Standard and Poor’s, Moody’s và Fitch Group xếp hạng tín nhiệm rất khách quan, trung thực và uy tín. Khi Việt Nam thiếu các đơn vị này thì nhà đầu tư phải dựa vào sự phán đoán của mình, trong khi không phải nhà đầu tư nào cũng có óc phán đoán chính xác vì thiếu kiến thức về tài chính. Do đó, đầu tư vào trái phiếu doanh nghiệp sẽ tiềm ẩn rủi ro", TS. Nguyễn Trí Hiếu nhấn mạnh.