Thích

Thích

Đầu tháng 6/2021, các tổ chức quốc tế tiếp tục nâng định giá cổ phiếu Techcombank, tăng đến 45% so với dự báo trước đây, dựa trên kỳ vọng lớn về lợi nhuận của Techcombank trong ngắn hạn lẫn trung hạn, cũng như việc thị trường sẽ phản ánh đầy đủ hơn động lực tăng trưởng và các lợi thế khác biệt sẽ được gia tăng nhờ vào quá trình chuyển đổi số ngân hàng đang đẩy mạnh thực hiện trong chiến lược 2021-25 .

UBS: Lợi nhuận lớn từ chuyển đổi số chưa phản ánh hết vào giá cổ phiếu

Trong báo cáo ra ngày 26/4/2021, UBS - Tổ chức Tài chính hàng đầu thế giới có trụ sở tại Thụy Sỹ xác định giá kỳ vọng của Techcombank đến cuối năm 2021 là 52.000 đồng/cổ phiếu. Chỉ sau đó hơn một tháng (1/6/2021), tổ chức này đã tiếp tục điều chỉnh mục tiêu giá cổ phiếu Techcombank lên 63.000 đồng/cổ phiếu.

Với kết quả vượt kỳ vọng trong quý I/2021, UBS đã nâng mức dự báo lợi nhuận giai đoạn 2021 - 2023 của Techcombank lên 11 - 12% so với dự phóng trước đó.

Cụ thể, dự báo lợi nhuận trước thuế năm 2021 ước đạt gần 22.000 tỷ đồng, tăng 39% so với năm 2020 và cao hơn kế hoạch của Techcombank đã được Đại hội đồng cổ đông thông qua (kế hoạch lợi nhuận được ĐHĐCĐ thông qua của Techcombank là tăng 25%). Giá trị sổ sách vào cuối mỗi năm dự báo tăng 23% nhờ lợi nhuận tăng trung bình 15% trong giai đoạn 2024 - 2030 do biên lãi thuần (NIM) tăng và kỳ vọng thu nhập từ phí khi Techcombank hưởng lợi từ chuyển đổi số.

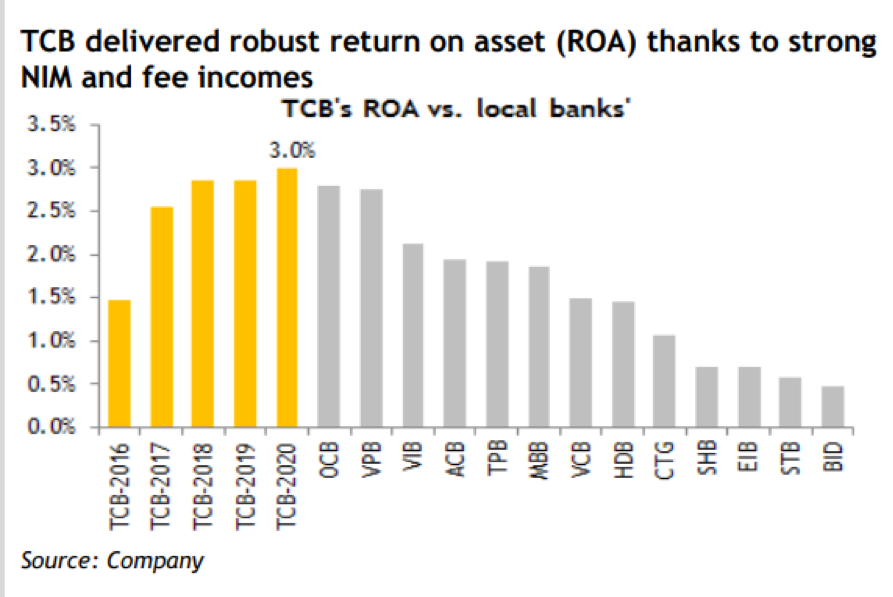

“Techcombank xứng đáng được định giá vượt trội dựa trên ROA cao (hơn 3% giai đoạn 2021 - 2023), nguồn vốn mạnh cho phép duy trì tăng trưởng giá trị sổ sách ở mức 20%/năm trong 3 năm tới”, các chuyên gia phân tích của UBS đánh giá.

UBS cho rằng, Techcombank sẽ được hưởng lợi lớn nhờ quá trình chuyển đổi số của ngân hàng, được dẫn dắt bởi mức tăng vượt trội các giao dịch E-banking, mạng lưới tiền gửi cá nhân được củng cố (retail deposit franchise) và chi phí huy động vốn giảm.

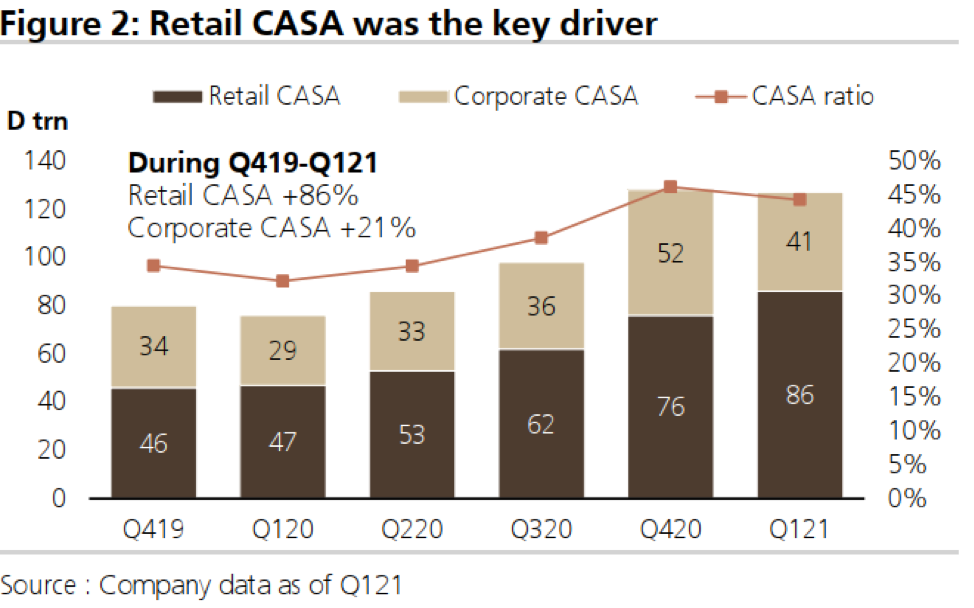

Tỷ lệ CASA của Techcombank đã tăng từ 34,5% năm 2019 lên 44,2% trong quý I/2021, chủ yếu nhờ vào phân khúc khách hàng cá nhân. Điều này giúp chi phí huy động vốn giảm còn 2,24%, thấp nhất trong ngành (mức trung bình của ngành là 3,6% trong quý I/2021). Các chuyên gia phân tích của UBS kỳ vọng CASA của Techcombank tiếp tục tăng đến cuối năm và cho phép biên lãi thuần (NIM) của Techcombank mở rộng từ 4,8 - 4,9% trong 2020 lên mức 5,4% năm nay.

“Chúng tôi tin rằng, sự tập trung của Techcombank vào năng lực phân tích dữ liệu, đổi mới và nỗ lực xây dựng hệ sinh thái số với các đối tác (như One Mount Group, Vingroup, tập đoàn Masan) sẽ giúp thu nhập từ phí tăng lên và nâng caogiá trị ngân hàng trong dài hạn”, UBS nói.

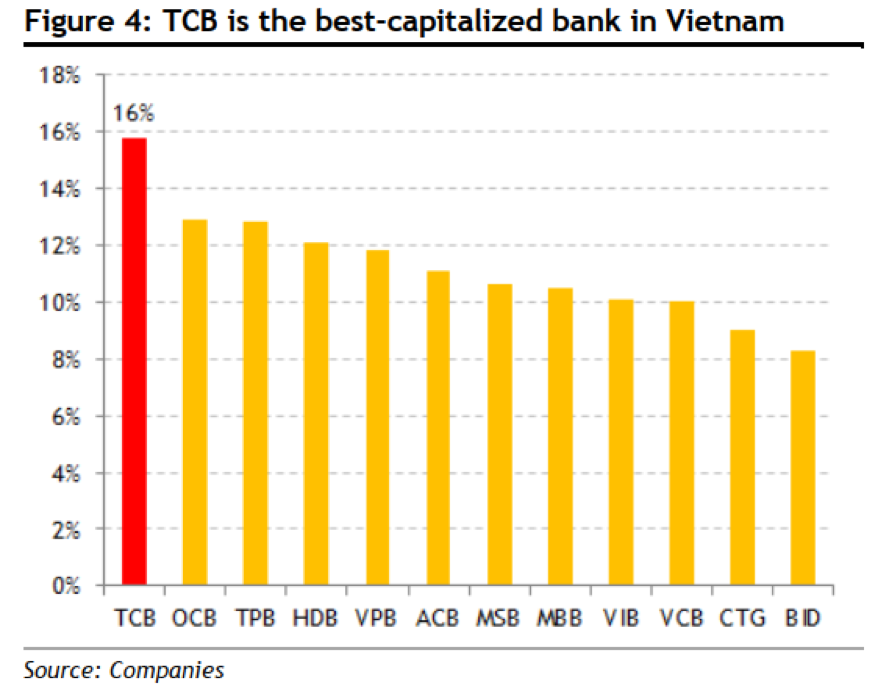

Bên cạnh đó, UBS đánh giá chất lượng tài sản của Techcombank ở mức tốt. Tỷ lệ nợ xấu (NPL) đã giảm đạt mức thấp kỷ lục 0,4% trong quý I/2021, tỷ lệ dự phòng bao phủ nợ xấu được nâng lên mức 219%.

Maybank Kim Eng: Tăng trưởng cao, chỉ số hoạt động đầu ngành, tỷ suất lợi nhuận trên VCSH (ROE) cải thiện. Duy trì khuyến nghị MUA

Cũng trong những ngày đầu tháng 6/2021, các nhà phân tích của công ty chứng khoán Maybank Kim Eng (MBKE) nâng giá mục tiêu trong 12 tháng tới của Techcombank lên 78.000 đồng/cổ phiếu, tăng 45% so với mức định giá trước đó là 51.400 đồng/cổ phiếu.

Trong báo cáo phân tích mới phát hành, MBKE nhấn mạnh Techcombank đang “Trên đà trở thành ngân hàng số 1 Việt Nam” và tiếp tục khuyến nghị “Mua” với điểm nhấn về ROE vẫn còn có thể tăng mạnh.

Các chuyên gia phân tích cho rằng, kết quả kinh doanh năm 2020 và quý I/2021 của Techcombank có được nhờ mô hình lấy khách hàng làm trọng tâm, quản lý theo toàn chuỗi qua đó giảm thiểu rủi ro, gia tăng lợi nhuận và tập khách hàng chất lượng liên tục được mở rộng. Các chỉ báo (hệ số an toàn vốn (CAR), CASA, NIM v.v) đều đứng đầu ngành ngân hàng. MBKE cũng tin rằng sự ghi nhận của thị trường đối với nền tảng vững chắc của ngân hàng, cũng như các bước triển khai chiến lược số 2021-25 sẽ giúp định giá cổ phiếu ở mức cao hơn, với P/B đạt 2,5 lần cho năm 2021 so với mức 2,1 lần hiện nay.

Nhà đầu tư nên mua và giữ trong trung hạn để được hưởng lợi từ tăng trưởng của kinh tế Việt Nam và của thị trường chứng khoán. MBKE duy trì khuyến nghị “Mua” với mức giá mục tiêu dựa trên chỉ số P/B 2,5 lần và dựa vào theo mô hình định giá Gordon Growth, với dự phóng ROE trung bình 18,7% cho giai đoạn 2021 - 2023, chi phí sử dụng vốn chủ sở hữu (COE) 13,5%.

NIM của Techcombank đã đạt mức gần 6% trong quý I nhờ tỷ lệ CASA cao nhất ngành (đạt mức 44%). Dự báo giai đoạn 2021 - 2022, tăng trưởng lợi nhuận của Techcombank lần lượt đạt mức 26% và 22%. Theo đó, ROE dự báo đạt khoảng 19% (so với 18,1% năm 2020), nhờ vào bảng cân đối kế toán và tỷ lệ đòn bẩy lành mạnh (TA/TE dưới 6 lần).

MBKE cho rằng, thị trường đang dần nhận ra sức mạnh của Techcombank, được phản ảnh thông qua việc cổ phiếu dần được định giá lại từ 11/2019. Tuy nhiên dư địa được đánh giá vẫn còn nhiều tiềm năng khi cổ phiếu Techcombank được giao dịch quanh mức 2,1 lần P/B năm 2021, tương tự các đối thủ khác dù nền tảng ngân hàng, thu nhập và chất lượng vượt trội.

“Trong hơn 3 năm qua, Techcombank đã không ngừng củng cố bảng cân đối, xây dựng mô hình ngân hàng mạnh với những ưu thế cạnh tranh rõ nét và tăng trưởng CASA vượt trội. Bên cạnh tăng cường truyền thông giữa ngân hàng và nhà đầu tư, Techcombank còn có kế hoạch xem xét mở rộng tài chính hộ gia đình nhằm xoa dịu lo lắng về rủi ro tập trung. Vì thế, rủi ro đối với Techcombank hiện giờ chủ yếu chỉ là rủi ro vĩ mô đến từ kinh tế tăng trưởng chậm lại (VD: việc mất thời gian lâu hơn để kiểm soát đối dịch bệnh Covid-19) hoặc thay đổi bất ngờ trong một số chính sách”, báo cáo MBKE nhận định.